Системное управление стоимостью предприятия является эффективным способом повышения финансового потенциала, необходимого для реализации стратегии экономического роста фирмы, особенно, в условиях дефицита финансовых ресурсов на рынке капитала. Финансовое обеспечение экономического роста является необходимым условием успешной реализации стратегии развития предприятия. Как правило, инвесторы при принятии ответственных решений основываются на результатах оценки стоимости бизнеса. В этой связи внедрение стоимостного подхода к управлению компанией особенно актуально и становится конкурентным преимуществом фирмы, повышая тем самым её инвестиционную привлекательность.

Факторы стоимости (объекты управления), воздействие на которые позволяет достигать необходимого результата, положены в основу системы управления стоимостью предприятия. Ключевые показатели деятельности, которые оценивают влияние этих факторов, в свою очередь, выстроены в сбалансированную систему показателей (Balanced Scorecard, BSC) для достижения оптимального баланса между факторами. Связными понятиями являются следующие: сбалансированная система оценочных индикаторов, система сбалансированных показателей эффективности.

Добавленная экономическая стоимость (Economic Value Added, EVA) используется в качестве ключевого индикатора роста стоимости предприятия. Во-первых, EVA – это показатель, который учитывает интересы всех стейкхолдеров: инвесторов (акционеров, кредиторов), поставщиков, клиентов, персонала, бюджета и пр.; положительное значение EVA означает, что компания исполнила обязательства перед всеми участниками бизнеса и превзошла ожидания собственников. Во-вторых, применяемый в управлении доходный метод оценки стоимости бизнеса основан на использовании данного показателя. В-третьих, EVA является тем ключевым комплексным индикатором, в котором наиболее полно представлены факторы стоимости предприятия для целей управления в области операционной, инвестиционной и финансовой деятельности компании [5, с. 85].

При этом важно отметить, что автор концепции EVA Стюарт Штерн не остановился на разработке только показателя, он разработал концепцию под названием «Система управления на основе показателя EVA» (EVA-based management). Система управления на основе показателя EVA – это система финансового управления, которая задаёт единую основу для принятия решений основным и вспомогательным персоналом и позволяет моделировать, отслеживать, проводить и оценивать принимаемые решения в едином ключе: добавление стоимости к инвестициям акционеров предприятий [5, с. 87].

Проведенный сравнительный анализ инструментов управления стоимостью компании представлен в таблице 1.

Таблица 1

Сравнительный анализ инструментов управления стоимостью фирмы

|

Инстру-менты |

База сравнения |

|

1 |

2 |

|

1. Определение |

|

|

BSC |

Это система стратегического управления и оценки её эффективности, которая переводит миссию и общую стратегию компании в систему показателей [4, с. 87]. |

|

EVA |

Это показатель, отражающий фактическую экономическую прибыль предприятия, и определяется как разность между значениями чистой операционной прибыли после уплаты налогов и стоимости капитала. |

|

2. Цель инструмента |

|

|

BSC |

Цель BSC состоит в направлении деятельности организации на достижение миссии и стратегических целей [2, с. 58]. |

|

EVA |

Цель системы управления на основе показателя EVA – направление деятельности компании на прибавление ее стоимости [1, с. 45]. |

|

3. Теоретические аспекты |

|

|

BSC |

BSC появилась как результат исследования различных методов – только финансовых показателей недостаточно для адекватной оценки деятельности компании. Были разработаны четыре перспективы: финансы, рынок, внутренние процессы, обучение и рост [4, с. 95]. |

|

EVA |

Система появилась в результате развития концепции управления на основе стоимости (Value based management): EVA стал продолжением таких показателей, как ROI (Return on Investment) и ROCE (Return on Capital Employed). С помощью выделения составляющих EVA появляется возможность построения дерева целей компании и распределения ответственности за их достижение [5]. |

|

4. Основные принципы |

|

|

1 |

2 |

|

BSC |

- причинно-следственная связь всех показателей; - связь результирующих показателей определенного периода и показателей, которые можно измерить мгновенно; - связь всех показателей с финансовыми результатами деятельности [6, с. 85] |

|

EVA |

- для получения дохода собственники инвестируют капитал; - компания создана для получения дополнительного дохода; - персонал компании нацелен на прибавление акционерной стоимости при помощи системы мотивации [6, с. 57] |

|

5. Преимущества (результат внедрения) |

|

|

BSC |

Создание организации, ориентированной на выполнение стратегии: - перевод стратегии в действия; - связь организации со стратегией – эффект синергии через направление усилий всех подразделений на достижение стратегии; - реализация стратегии всеми сотрудниками с помощью системы коммуникаций, мотивации; - стратегическое управление в режиме реального времени [4, с. 98]. |

|

EVA |

Система 4М: - Измерение (Measurement) – система оценки деятельности компании, которая выражает фактическую ее прибыльность; - Система управления (Management system); - Мотивация (Motivation) позволяет соединить интересы менеджеров и акционеров; - Стиль мышления (Mindset) на основе изменения корпоративной культуры [5, с. 96]. |

|

6. Недостатки |

|

|

BSC |

- может быть построена только после того, как всеми сотрудниками принята и понята стратегия; |

|

1 |

2 |

|

|

- отсутствует ответственность за общий результат; - более ориентирована на управление активами и ресурсами, а не на их финансирование. |

|

EVA |

- «опасность» принятия решений, направленных на краткосрочные выгоды от снижения расходов и использования активов; - состоит только из финансовых показателей, что ведёт к недооценке таких факторов, как знания персонала, информационные технологии, корпоративная культура и др. |

Составлено автором на основе источников [1, 2, 4, 5, 6].

Анализ показал, что данные инструменты управления стоимостью предприятия не являются взаимоисключающими и могут использоваться как отдельно, так и вместе. Однако наибольший эффект достигается при их совместном использовании:

- показатель EVA в качестве финансовой перспективы сбалансированной системы показателей, а также основы для системы мотивации руководства;

- BSC в качестве основного инструмента управления для создания организации, ориентированной на прибавление акционерной стоимости.

Как показывает современная практика, многие традиционные подходы к управлению стоимостью компаний становятся менее эффективными.

Процесс управления стоимостью (EVA) предполагает не просто расчет стоимости компании и величины экономической добавленной стоимости, а управление изменением этой стоимости. Для повышения и управления стоимостью акционерного капитала компании необходимо обратить внимание на следующие базовые блоки:

- производственная эффективность (объем и качество выпускаемой продукции, качество активов, темп роста, прибыльность);

- взаимоотношения между акционерами и кредиторами;

- прозрачность отчетности компании;

- коммуникации с инфраструктурой фондового рынка (размещений акций и облигаций компании на организованных торговых площадках) [3] .

Процесс реструктуризации, как правило, направлен на более эффективное использование внутренних и внешних ресурсов предприятия, приводящее к увеличению стоимости бизнеса фирмы. Внутренние резервы базируются на выработке стратегии, обеспечивающей конкурентное развитие и формирование стоимости предприятия за счет собственных и заемных источников финансирования, внешние – на изменении вида деятельности и структуры предприятия. Совместное применение таких инструментов, как BSC и EVA в управлении стоимостью компании в условиях реструктуризации является экономически обоснованным и имеет свои специфические особенности.

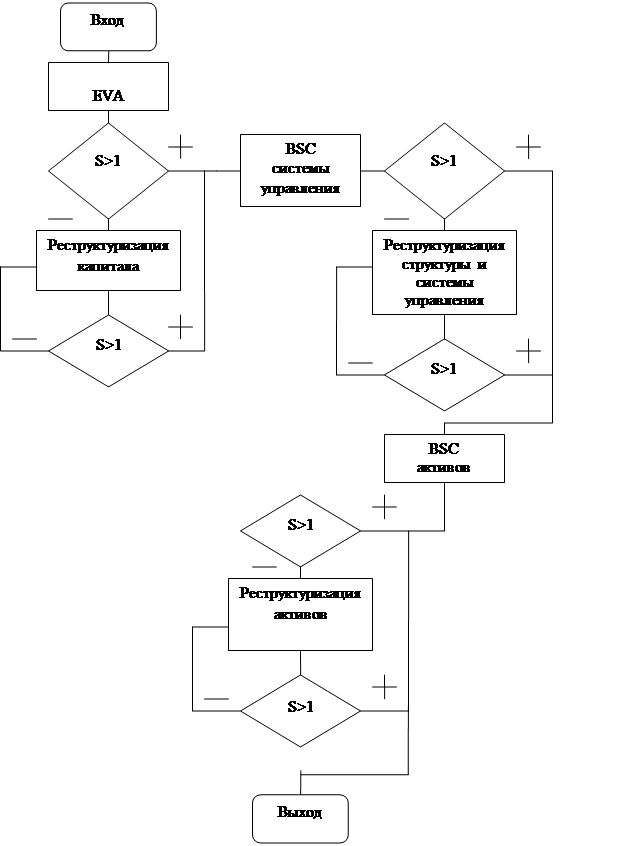

Представим процесс управления стоимостью в процессе реструктуризации в виде блок-схемы (рисунок 1).

В концепцию управления стоимостью предприятия в процессе реструктуризации входит сбалансированная система факторов, на основе которых в дальнейшем будет оцениваться стоимость компании и проводиться процесс реструктуризации. Данная система факторов представляет собой отражение внешней и внутренней среды предприятия. В зависимости от полученных в результате оценки стоимости изменений стоимости компании, проводится тот или иной вид реструктуризации.

Рисунок 1. Управление стоимостью в процессе реструктуризации

Источник: разработано автором

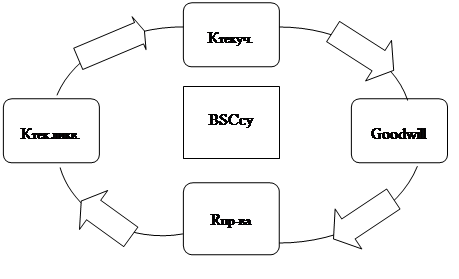

Рисунок 2. Система показателей в процессе реструктуризации системы управления

Источник: разработано автором

1. Система показателей в процессе реструктуризации системы управления:

Коэффициент текущей ликвидности = Оборотные активы / Краткосрочные долговые обязательства.

Коэффициент текучести = (численность работников, которые проработали в течение как минимум одного года) / (число работников, принятых год назад) * 100 %.

Рентабельность производства = прибыль / (стоимость основных фондов + стоимость основных средств).

Гудвилл = (инвестиция контролирующего акционера + доля неконтролирующих акционеров) – чистые активы дочерней компании.

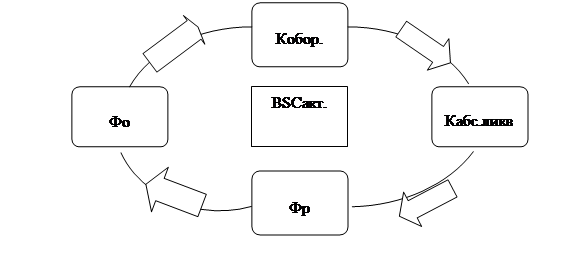

Рисунок 3. Система показателей в процессе реструктуризации активов

Источник: разработано автором

2. Система показателей в процессе реструктуризации активов:

Коэффициент оборачиваемости = объем реализованной продукции за рассматриваемый период / средняя сумма оборотных средств за тот же период.

Фондоотдача = выпуск продукции / среднегодовая стоимость основных средств на начало года.

Коэффициент абсолютной ликвидности = оборотные активы / краткосрочные обязательства.

Фондорентабельность = (прибыль до налогообложения / средняя стоимость внеоборотных активов) х 100 %.

3. Система показателей в процессе реструктуризации капитала:

EVA = NOPAT – WACC ×C ,

где EVA – экономическая добавленная стоимость, NOPAT – чистая операционная прибыль за вычетом налогов, но до выплаты процентов, WACC – средневзвешенная стоимость капитала, C – величина инвестированного капитала.

Таким образом, как показывает современная практика, многие традиционные подходы к управлению стоимостью предприятий становятся менее эффективными. Показатели, положенные в основу системы стратегического управления организацией (BSC), отобраны таким образом, чтобы отразить все существенные с точки зрения стратегии аспекты деятельности предприятия. Процесс управления стоимостью (EVA) предполагает не просто расчет стоимости компании и величины экономической добавленной стоимости, а также управление изменением стоимости.

Рецензенты:

Мерзликина Г. С., д-р экон. наук, профессор кафедры «Экономика и управление» ВолгГТУ, г. Волгогад.

Бельских И. Е., д-р экон. наук, профессор кафедры «Менеджмент, маркетинг и организация производства» ВолгГТУ, г. Волгоград.

Библиографическая ссылка

Королева Ю.В., Кузьмина М.И. ОСОБЕННОСТИ УПРАВЛЕНИЯ СТОИМОСТЬЮ КОМПАНИЙ В ПРОЦЕССЕ СТРУКТУРНЫХ ПРЕОБРАЗОВАНИЙ // Современные проблемы науки и образования. 2013. № 3. ;URL: https://science-education.ru/ru/article/view?id=9262 (дата обращения: 09.07.2026).