В настоящее время значительное внимание в мире, как в научной, так и бизнес-среде, уделяется концепциям финансирования инвестиций с учетом нефинансовых факторов: этическому инвестированию, социально ответственному инвестированию, «устойчивому инвестированию» (sustainableinvesting) и др. [2; 7; 8; 10 и др.]. Их популярность обусловлена проявившейся в кризисный период необходимостью трансформации сложившейся модели финансирования инвестиций, основанной на спорадическом анализе нефинансовых факторов при принятии инвестиционных решений, в модель, основанную на их перманентном учете и управлении ими. Анализ названных концепций (табл. 1) показал, что такая модель должна быть основана на следующих принципах:

-

многомерность влияния инвестиционного процесса, предполагающая генерацию им экономических, социальных, экологических и других эффектов;

-

финансово-экономическая результативность нефинансовой деятельности;

-

долгосрочность горизонтов планирования и оценки эффективности при принятии решений в области финансирования инвестиций.

Таблица 1

Отличительные особенности концепций инвестирования

|

Критерии сравнения |

Инвестиционная филантропия |

Этическое инвестирование |

Зеленое инвестирование |

Социальное (общественное) инвестирование |

Социально ответственное инвестирование (в том числе тематическое) |

Устойчивое инвестирование |

Традиционный подход к инвестированию |

|

Ориентированность на достижение финансовой результативности |

Финансовая эффективность не имеет значения |

Финансовый результат второстепенен для инвестора |

Финансовая эффективность не является важным фактором при принятии решения о финансировании инвестиций |

Проблема выбора между финансовой и нефинансовой результативностью принадлежит инвестору. Возможен отказ от более высоких финансовых результатов в пользу неэкономического эффекта |

Ориентировано на обеспечение стабильного и конкурентного финансового результата |

Финансовая эффективность вложения средств имеет приоритетное значение |

|

|

Направленность на достижение неэкономических эффектов (социальных, экологических и т.д.) |

Ориентировано только на неэкономиче-ский результат |

Моральный аспект выше экономического, однако последний существенен |

Экологический результат важнее финансового |

Социальная эффективность приоритетней финансовой |

Экологическая и социальная эффективность инвестиций не должна снижать их финансовую результативность |

Нефинансовая результативность капиталовложений не оказывает влияния на принятие решения о финансировании инвестиций |

|

|

Нацеленность на снижение рисков и достижение финансовой эффективности за счет нефинансовой деятельности |

Не нацелены |

Достижение финансового эффекта за счет нефинансовой деятельности возможно, но оно не является ее основной целью |

Снижение риска и повышение финансовой эффективности за счет нефинансовой деятельности является основной целью в рамках данной концепции |

Не нацелен |

|||

|

Характер учета нефинансовых факторов |

Экологическая и/или социальная эффективность - главный крите-рий принятия решения |

Учитываются преимущественно только социальные факторы морального содержания |

Приоритет отдается экологическим факторам |

Приоритетом обладают социальные факторы |

Учитывается один или несколько видов нефинансовых факторов, в том числе и морального содержания |

Производится учет всех ЭСКУ-факторов, при этом моральные критерии исключаются |

Учет ЭСКУ-факторов с целью соблюдения законодательных норм |

|

Преобладающие методы отбора объекта инвестирования |

Позитивный скрининг (исключительно по нефинансовым критериям) |

Негативный скрининг (по нефинансовым критериям) |

Простой позитивный скрининг (по нефинансовым критериям) |

Простой позитивный скрининг (по нефинансовым критериям) |

Преимущественно разновидности позитивного скрининга |

Отбор «лучших в своем классе» (Best-In-Class) и «устойчивых лидеров» (Sustainability Leaders Only) |

Позитивный скрининг (по экономическим критериям) |

|

Временные горизонты планирования |

Долгосрочные |

Преимущественно средне- и долгосрочные |

Долгосрочные |

Преимущественно кратко- и среднесрочные |

|||

Эти принципы положены в основу концепции «устойчивого инвестирования», которая может стать основой новой модели финансирования. Под «устойчивым инвестированием» следует понимать процесс вложения средств, основанный на паритете принципов устойчивого развития и принципа максимизации прибыли, направленный на снижение рисков, повышение результативности и устранение негативных экстерналий в долгосрочном периоде посредством учета при принятии решений не только финансовых, но также экологических, социальных и корпоративно-управленческих факторов (ЭСКУ-факторов). Влияние последних на инвестиционную эффективность доказано значительным числом ученых [3–6; 9 и др.].

Важной отличительной характеристикой (и «достоинством») концепции «устойчивого инвестирования» является ее нацеленность на обеспечение конгруэнтности экономических интересов инвесторов и экологических, социальных интересов общества и государства. В отличие от других концепций финансирования инвестиций с учетом нефинансовых факторов она не подразумевает отказ от более высокой доходности инвестиций с целью достижения положительных нефинансовых эффектов. Напротив, в рамках концепции «устойчивого инвестирования» учет и управление нефинансовыми факторами – как инструмент повышения доходности вложения средств.

Как представляется автору, реализация данной концепции на практике в России может стать инструментом обеспечения устойчивого развития страны, сочетаемого с экономическим ростом, так как «устойчивое инвестирование»:

· основано на рыночных принципах. Оно отвечает требованию конкурентной прибыльности капиталовложений. Соблюдение этого принципа особенно важно с учетом специфики российской бизнес-культуры, где «инвестиционные филантропы» – редкое явление (под «инвестиционным филантропом» понимается инвестор, предоставляющий финансирование социально значимым и благотворительным проектам);

· предполагает более эффективный учет рисков по сравнению с «классическим» подходом к инвестированию. Большинству проектов, реализуемых в России, имманентны повышенные социальные и экологические риски, что оказывает существенное влияние не только на доходность самих проектов, но также приводит к финансовым потерям и нефинансовым негативным последствиям для внешних субъектов (населения, государства и бизнес-структур). Так, например, неэффективная ЭСКУ-активность компании «РусГидро» стала причиной аварии на Саяно-Шушенской ГЭС в августе 2009 г., что впоследствии привело к удовлетворению третьим арбитражным апелляционным судом иска Хакасского Росприроднадзора к этой организации с требованием взыскать 110,6 млн рублей за нанесенный вред. Кроме того, сумма, необходимая для ремонта ГЭС после аварии, оценивается на сумму 150 млрд руб. Экологический и финансовый ущерб оказались не единственными, авария нанесла и существенный социальный ущерб;

· имеет превентивный характер. Благодаря учету экономических, финансовых и социальных факторов риска устойчивое инвестирование позволяет избежать накопления экологического ущерба и формирования социальной напряженности. Для России «актуальны вопросы ликвидации накопленного ущерба, а также развитие мер по сокращению количества отходов и развитие системы переработки различных видов отходов. Для решения этих задач необходимо изменение современной концепции производства и потребления в стране и широкое применение различных стимулирующих мер (системы экономической мотивации, включающей как выгоды, так и санкции) как на производственном, так и на бытовом уровнях» [2]. Как показывает мировая практика, финансирование инвестиций с учетом ЭСКУ-факторов является важным элементом современной концепции экономического развития, направленного на достижение не только экономического успеха, но и роста благосостояния в целом.

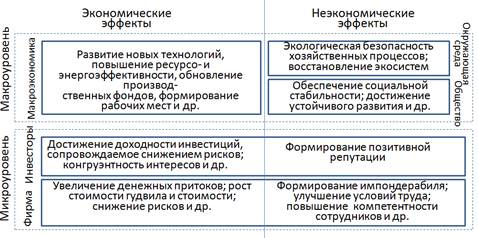

Исследование теоретических и практических аспектов реализации концепции «устойчивого инвестирования» позволило установить его многомерное влияние «устойчивых инвестиций», выраженное в разном характере оказываемых эффектов (финансовые и нефинансовые), масштабе их влияния (эффекты микро- и макроуровня), и объектах воздействия (инвесторы, фирмы, общество, окружающая среда и макроэкономическая сфера) (рис. 1).

Рисунок 1. Многомерность влияния «устойчивого инвестирования»

Таким образом, объектом концепции «устойчивого инвестирования» являются одновременно все направления развития современной теории инвестиций, выявленные автором: идентификация взаимосвязи инвестиционной деятельности и экономического роста страны и инструментов стимулирования капитальных вложений на макроуровне; определение степени влияния инвестиционной деятельности фирмы на ее стоимость; оценка меры риска этой деятельности и определения способов управления ими.

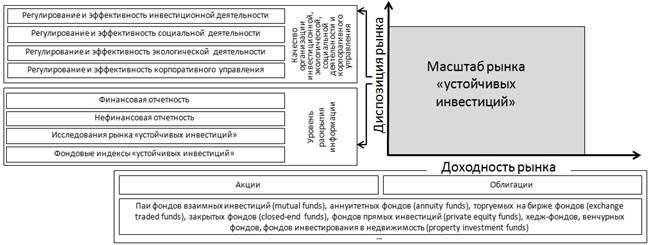

Реализация на практике рассматриваемой концепции предопределяет формирование особого сегмента инвестиционного рынка, так называемого рынка «устойчивых инвестиций», субъекты которого представлены широким спектром инвесторов: нефинансовые компании, банки, пенсионные фонды, паевые фонды и др. При этом основными финансовыми инструментами, обеспечивающими «устойчивое инвестирование», являются паи фондов взаимных инвестиций (mutual funds), аннуитетных фондов (annuity funds), торгуемых на бирже фондов (exchange traded funds), закрытых фондов (closed-end funds), фондов прямых инвестиций (private equity funds), хедж-фондов, венчурных фондов, фондов инвестирования в недвижимость (property investment funds); облигации; акции и т.д.

Исследование рынков «устойчивых инвестиций» как развитых (США, Канада, Германия и др.), так и развивающихся (Бразилия, Аргентина, ЮАР и др.) стран позволило определить основные факторы, детерминирующие его формирование: доходность рынка и его диспозиция, определяемая качеством организации инвестиционной, социальной, экологической деятельности и корпоративного управления, а также уровнем раскрытия информации (репрезентативностью отчетности, фондовых индексов и т.д.) (рис. 2).

Рисунок 2. Формирование рынка «устойчивых инвестиций»

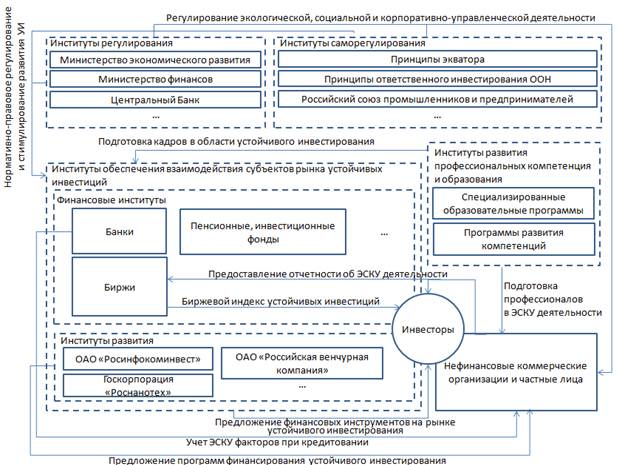

Исследование инвестиционного рынка России позволило выявить недостаточность его диспозиции, обусловленную отсутствием необходимой институциональной среды. С целью ее формирования автором разработана модель функциональных связей в институциональной среде рынка устойчивых инвестиций (рис. 3). Реализация данной модели позволит на практике преодолеть кадровые, инфраструктурные и институциональные барьеры развития национального рынка устойчивых инвестиций.

Рисунок 3. Модель функциональных связей в институциональной среде рынка «устойчивых инвестиций»

Важным сдерживающим фактором развития рынка «устойчивы инвестиций» как в России, так и в других странах является отсутствие общепринятого развитого аналитического инструментария. Существующий скептицизм относительно необходимости учета ЭСКУ-факторов при принятии финансовых решений, а также рассмотрение нефинансовой отчетности и устойчивого инвестирования с точки зрения социально-корпоративной ответственности являются прямым следствием отсутствия инструментов оценки экономической эффективности таких капиталовложений.

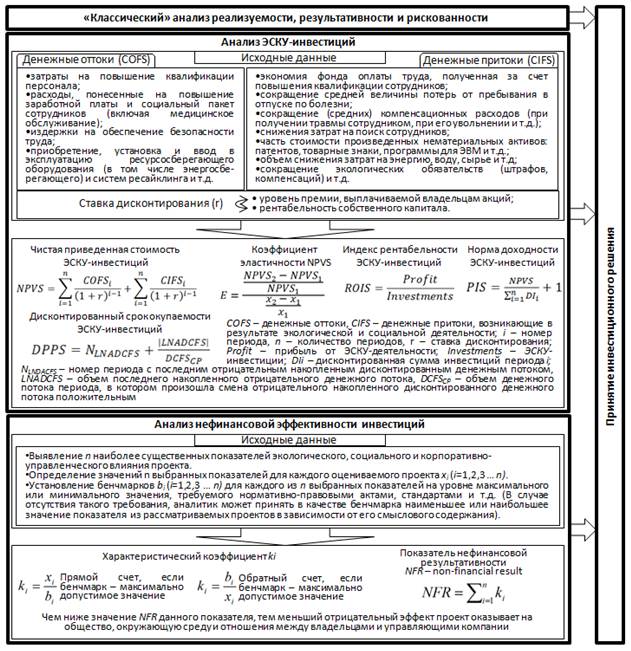

Для разрешения этой проблемы автором проведен анализ научной, учебной и практико-ориентированной литературы и определены основные концепции финансовой науки, которые должны рассматриваться при оценке и анализе эффективности «устойчивых инвестиций»: денежного потока, временной ценности денежных ресурсов, компромисса между риском и доходностью, стоимости капитала, эффективности рынка капитала, асимметричности информации, агентских отношений и альтернативных затрат.

Анализ таких проектов предлагается проводить в три этапа: 1) «классический» анализ реализуемости, результативности и рискованности; 2) анализ ЭСКУ-инвестиций – вложений средств в повышение результативности экологической, социальной, корпоративно-управленческой деятельности; 3) анализ нефинансовой эффективности устойчивых инвестиций. Разработанная автором методика анализа устойчивого инвестиционного проекта представлена на рисунке 4.

Рисунок 4. Методика оценки устойчивых инвестиций

Подводя итоги, отметим, что становление устойчивого инвестирования, по мнению автора, позволит обеспечить снижение рисков инвестиционной деятельности, но и выступить одним из средств решения ряда задач, особенно остро стоящих перед Россией: загрязнение окружающей среды, недостаток рабочих мест, приоритет экономических целей перед социальными, высокая энергоемкость производства, скептическое отношение к финансовым услугам и т.д.

Рецензенты:

Уринцов А. И., д.э.н., профессор, заведующий кафедрой управления знаниями и прикладной информатики в менеджменте ГОБУ ВПО «Московский государственный университет экономики, статистики и информатики», г. Москва.

Беляевский И.К., д.э.н., профессор, профессор Евразийского открытого института, действительный член Международной академии информатизации, г. Москва.

Библиографическая ссылка

Замлелый А.Ю. ФИНАНСИРОВАНИЕ ИНВЕСТИЦИЙ С УЧЕТОМ НЕФИНАНСОВЫХ ФАКТОРОВ // Современные проблемы науки и образования. 2013. № 2. ;URL: https://science-education.ru/ru/article/view?id=8594 (дата обращения: 06.08.2026).