Введение

Большинство предприятий производственной сферы и сферы услуг используют систему управления качеством как основной инструмент формирования конкурентных преимуществ. Классические методы управленческого контроля хорошо зарекомендовали себя в мировой практике стратегического поведения на сформировавшихся рынках с медленно изменяющимися технологиями. Практика их применения для Российских предприятий, оказавшихся в конкурентной борьбе, требует адаптации как к особенностям отраслевой сферы деятельности и законодательной базе взаимодействия, так и к организации внутренних бизнес-процессов.

Цель исследования заключается в разработке метода классификации затрат на качество, учитывающего особенности стратегического поведения предприятия, принципов формирования бизнес-процессов и центров ответственности в организационной структуре.

Промышленные предприятия г. Перми и Пермского края характеризуются разнообразием применяемых методов управленческого контроля при реализации стратегий формирования конкурентных преимуществ на основе улучшения качества или снижения производственных затрат. Часто можно заметить мирное сосуществование как традиционных, так и новых концепций и методов в рамках деятельности одной производственно-сбытовой системы, но при этом несомненным лидером становятся системы менеджмента качества (СМК). Система учета затрат на качество является необходимым требованием стандартов ИСО серии 9000. Представляется вполне логичным, что для затрат на обеспечение работоспособного состояния СМК как одного из важных ее инструментариев должны быть разработаны методы выявления, классификации, обработки и анализа затрат. Методической основой исследования послужили практически реализуемые на промышленных предприятиях методы по учету затрат качества в рамках процессного подхода, широко представленные в работах Бабенкова Д. Н., Канивец А. Н. и Маловой И. В. [1, 4, 5].

В рамках данного исследования используется понятия всеобщего качества как «всесторонних усилий, предпринимаемых в масштабах всей организации, которые направлены на повышение качества товаров и услуг» [3] и концепции качества как синтетической категории, объединяющей качество создаваемых материальных ценностей (качество продукции) и качество производственного (технологического) процесса.

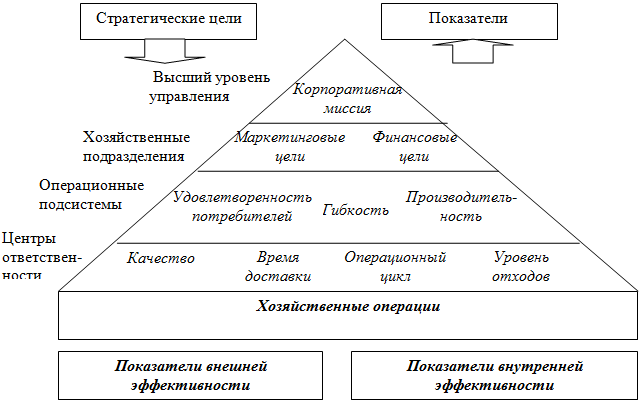

В целях анализа эффективности действующей на предприятии СМК, выявления направлений формирования и развития ее потенциала, определения принципов ранжирования бизнес-процессов для реализации процессного подхода к анализу и классификации затрат на качество мы предлагаем использовать модель – «Пирамида деятельности компании», представленную в работе К. Мак-Найрона, Р. Линча и К. Кросса [7], которая наилучшим образом позволяет синхронизировать процесс учета затрат по видам деятельности, в цепочке ценностей компании с принципами стратегического управления по уровням организационной структуры и объектам управления. Общий вид модели представлен на рис. 1.

Пирамида деятельности включает четыре уровня организационной структуры предприятия (менеджмента высшего уровня, уровней хозяйственных подразделений, операционных подсистем предприятия, отделов и центров ответственности) и характеризует систему двусторонней связи, в которой стратегические цели адаптируются на каждом из них, определяя тем самым показатели внешней и внутренней эффективности деятельности.

Рис. 1. Пирамида деятельности компании

Апробация предложенного подхода была проведена на ООО «Недра», основной сферой деятельности которого является оказание услуг по разработке проектно-сметной документации (ПСД) и выполнению комплексных инженерных изысканий для нового строительства, реконструкции, технического перевооружения и капитального ремонта объектов магистрального трубопроводного транспорта нефти и газа. В своей деятельности предприятие руководствуется международным стандартом ГОСТ ИСО 9001:2008 и рядом руководящих указаний и рекомендаций по применению стандартов ISO серии 9000 в проектно-изыскательских организациях. Из-за специфики деятельности стратегическая цель предприятия формируется по таким центрам ответственности как департаменты инженерных изысканий, проектирования, экологии и энергетики. В этой связи модель «Пирамида деятельности компании» для рассматриваемого предприятия можно представить в виде таблицы (табл. 1).

Таблица 1

Параметры модели «Пирамида деятельности компании» для ООО «Недра»

|

Уровни организационной структуры |

Цели и показатели результативности деятельности |

||||||

|

Высший уровень руководства |

Миссия: безопасность будущего в проектно-сметной документации настоящего |

||||||

|

Отделы формирования бизнес-процессов выполнения проектов |

Маркетинговые цели |

Финансовые цели |

|||||

|

Удовлетворение интересов потребителей |

Гибкость |

Производительность |

|||||

|

Отделы и центры ответственности по бизнес-процессам |

Срок исполнения |

Стоимость проекта |

Схема взаимодействия с органами экспертизы |

Доработка и учет изменений требований заказчика |

Стабильность стоимости проекта |

Трудозатраты по проекту и доработкам |

Альтернативные варианты организации бизнес-процессов проекта |

На основе адаптированной пирамиды деятельности компании был проведен анализ эффективности функционирования СМК ООО «Недра», который свидетельствует о том, что основным ресурсом в проектно-изыскательской деятельности является человеческий капитал, определяющий время исполнения бизнес-процессов разработки ПСД, гибкость в работе с заказчиками. При этом, действующая СМК не позволяет оценить реальные экономические и временные затраты при нарушении бизнес-процессов. В целом действующая система менеджмента качества не дает возможности отслеживать такие особо важные процессы СМК [6], как общую динамику несоответствий, их стоимостную оценку, результативность реализации мероприятий, предотвращающих бизнес-процессы, приводящие к удорожанию проектов.

Чтобы сформировать основные принципы управления затратами качества и добиться более высоких результатов, мы предлагаем существующие подходы в области внедрения СМК [2] дополнить характеристикой особенностей деятельности проектно-изыскательных предприятий по уровням пирамиды деятельности предприятия следующим образом:

1) на уровне центров ответственности – каждый объект проектно-изыскательских работ уникален по содержанию характеристик;

2) на уровне операционной подсистемы – инженерные изыскания и проектные работы должны учитывать требования заказчиков по масштабу, точности, исследуемым характеристикам; технология производства инженерных изысканий и выполнения проектных работ дает возможность оценить исполнение требований заказчиков только в процессе их осуществления (по качеству и срокам выполнения работ);

3) на уровне хозяйственных подразделений – предприятие работает при условии выигрыша по тендеру, основополагающим фактором при котором является сметная стоимость работ. Установленная сметой цена договора часто не учитывает затраты предприятия на возможные доработки проектной документации.

Следует отметить, что при разработке системы учета затрат на качество первоочередной является задача выбора принципов их классификации. Наиболее рациональным является принцип определения затрат относительно бизнес-процесса – по основным процессам, а на уровне центров ответственности – по процессам управления и вспомогательным процессам обеспечения. К основным процессам предприятия относятся:

– проведение инженерных изысканий (наиболее значимый процесс в формировании финансовых результатов, в дальнейшем для целей демонстрации методики мониторинга будет использоваться в качестве демонстрационного примера);

– выполнение проектных работ;

– выполнение специальных разделов проектно-изыскательных работ.

Что же касается процессов управления и обеспечения, то для ООО «Недра» они включают затраты категорий «предупреждение», «контроль» и «потери» (табл. 2). К категории «предупреждение» отнесены затраты, позволяющие оценить соответствие задания и результатов в каждом процессе.

Таблица 2

Классификация затрат на качество процессов управления и обеспечения ООО «Недра»

|

Обозначение |

Процесс |

Классификация затрат по категориям на предупреждение, контроль и ликвидацию потерь |

|

У1 |

Управление предприятием |

Предупреждение и контроль: · затраты на повышение квалификации сотрудников административного аппарата; · затраты на анализ финансовых показателей; · затраты на контроль по выполнению управленческих решений; · поиск заказов для участия в тендере; Внутренние потери: · потери из-за снижения финансовых результатов предприятия. |

|

У2 |

Функциониро-вание СМК |

Предупредительные: · затраты на содержание отдела качества; · затраты на обучение персонала по СМК. Контроль: · затраты на внутренний аудит СМК и внутренние проверки; · затраты на внешний аудит СМК; Внутренние потери: · потери из-за увольнения сотрудников СМК; · потери из-за возврата документов на прохождение текущей сертификации. |

|

О1 |

Обеспечение исправности измерительного оборудования |

Предупредительные: · затраты на содержание отдела главного метролога. Контроль: · проверка измерительного оборудования перед выполнением работ. Потери: · потери, вызванные неточностью показаний измерительного оборудования. |

|

О2 |

Работа с заказчиком |

Предупредительные: · формирование и отсылка тендерной документации; Контроль: · контроль и передача информации, поступающей от заказчика в производственные подразделения; Потери: · дополнительные затраты на доработку проектной документации из-за неточных требований заказчика к проектной документации. |

В частности, могут быть рассмотрены затраты по формированию предупредительных мероприятий, обеспечивающих выполнение планируемых в СМК процессов и показателей. К затратам категории «контроль» (или оценочным затратам) предложено отнести затраты на изыскания, аудит проектов, контроль перед приемом документации на следующую стадию бизнес-процесса и пр. И к затратам категории «потери» отнесены затраты на анализ и ликвидацию несоответствия по показателям качества проектной документации.

Разработка классификации затрат по основным процессам формируется на основе их детального описания, отражающего последовательность действий, состав и содержание отдельных этапов. Сформировав блок-схему одного из наиболее важных основных процессов – «проведение инженерных изысканий» и проведя анализ базы данных документов, были сформулированы следующие позиции основных элементов затрат с разбивкой по категориям на «предупредительные», по «контролю» и «потери»:

1. Анализ исходных входных данных ( предупредительные),

2. Формирование списков привлеченных сотрудников и техники (предупредительные),

3. Проверка допусков по ПБ и ОТ (предупредительные),

4. Подготовка техники для выезда в поле (предупредительные),

5. Подготовка приборов к транспортировке (предупредительные),

6. Подготовка сотрудников к выезду в поле (предупредительные),

7. Затраты на согласование необходимых исходных данных (контроль),

8. Поверка исправности техники (контроль),

9. Оформление контрольного листа проверки наличия спецодежды, командировочных удостоверений, проведение инструктажа (контроль),

10. Проверка и приемка материалов топографо-геодезических работ (контроль),

11. Внутренняя экспертиза отчета (контроль),

12. Несоблюдение внутренних сроков выполнения работ (потери),

13. Затраты на корректировку смет (потери),

14. Дополнительные затраты вследствие некомпетентности персонала (потери),

15. Дополнительные затраты вследствие чрезвычайных ситуаций по вине персонала (потери),

16. Дополнительные затраты вследствие неисправности техники при передвижении к месту выполнения работ (потери),

17. Затраты на сбор недостающей информации по инженерным изысканиям (потери),

18. Дополнительные затраты на лабораторные исследования (потери),

19. Дополнительные затраты на камеральную обработку (потери),

20. Финансовые потери вследствие невыполнения сроков сдачи отчета по инженерным изысканиям заказчику (потери).

Выводы

Предложенная методика классификации затрат по категориям дала возможность по предприятию в рамках одного основного бизнес-процесса выявить следующее соотношение затрат: на предупредительные затраты было затрачено порядка 29200 руб., на контроль – 39180 руб., потери можно оценить в 100160 руб. Полученные расчетные данные являются неотъемлемой составляющей для процесса управления внутренними резервами предприятия при формировании СМК и достижения стратегии конкурентоспособности на рынке проектно-сметных и изыскательских работ.

Рецензенты:

Мингалева Жанна Аркадьевна, д-р экон. наук, профессор кафедры «Экономика и управления на предприятии» ФГБОУ ВПО «Пермский национальный исследовательский политехнический университет, г. Пермь.

Перский Юрий Калманович, д-р экон. наук, профессор кафедры «Менеджмент и маркетинг» ФГБОУ ВПО «Пермский национальный исследовательский политехнический университет», г. Пермь.

Библиографическая ссылка

Быкова Е. С., Шубина Н. Н. РАЗРАБОТКА МЕТОДА КЛАССИФИКАЦИИ ЗАТРАТ ПРИ ФОРМИРОВАНИИ СТРАТЕГИИ КОНКУРЕНТОСПОСОБНОСТИ НА ОСНОВЕ КОНЦЕПЦИИ УПРАВЛЕНИЯ КАЧЕСТВОМ // Современные проблемы науки и образования. 2013. № 1. ;URL: https://science-education.ru/ru/article/view?id=8344 (дата обращения: 01.07.2026).