Динамично развивающиеся рыночные преобразования в нашей стране позволили отечественным производителям выйти на более высокий уровень при решении проблемы обеспечения качества своей продукции, используя при этом признанные во всем мире методы. Среди них важнейшая роль отводится разработке и совершенствованию экономических рычагов по управлению качеством, которые заключаются в планомерном и систематическом исследовании информации о затратах на качество. Поэтому особую актуальность в этой ситуации приобретают вопросы внедрения и совершенствования системы управления затратами на качество, которая является дополняющим звеном системы менеджмента качества организации и существенно влияет на улучшение ее функционирования.

Наличие такой системы, особенно с учетом перехода предприятий на работу в условиях процессного подхода, позволяет выявлять наиболее болезненные процессы в системе менеджмента качества организации и с помощью корректирующих мероприятий улучшать их эффективность, кроме того, появляется реальная возможность определить эффективность работы системы менеджмента предприятия, оценить ее сильные и слабые стороны. Только с помощью системы управления затратами на качество, предприятие имеет возможность получить должный результат от создания системы менеджмента качества на базе международных стандартов серии ИСО.

Таким образом, деятельность по внедрению и совершенствованию системы управления затратами на качество на сегодняшний день не только актуальна, но и необходима, так как ведет к повышению конкурентоспособности продукции предприятия, снижению уровня дефектности, улучшению качества продукции с одновременным снижением ее себестоимости и повышению имиджа организации в целом.

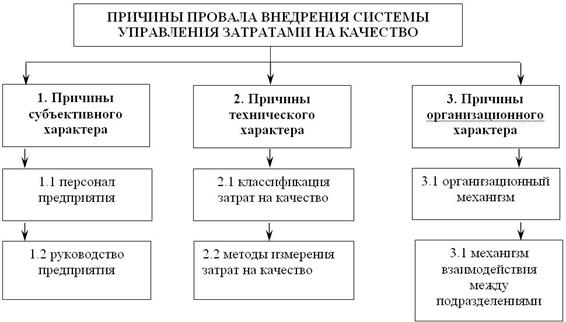

Тем не менее, первый опыт внедрения системы управления затратами на качество на некоторых предприятиях зачастую бывает неудачным. Исследования проведенные на таких предприятиях позволили нам систематизировать основные причины провала внедрения системы управления затратами на качество по категориям, которые отражены на рис. 1.

К первой категории можно отнести причины субъективного характера, к которым относятся, в первую очередь, причины связанные с персоналом организации. Так на предприятиях сотрудники воспринимают ведение учета затрат на качество как дополнительную нагрузку и не видят в этом необходимости. Любое новшество со стороны работников отдела качества принимается с раздражением, недоверием и недопониманием. Очень часто можно было услышать жалобы на большие финансовые затраты и потери времени. Для устранения этой причины перед внедрением системы необходимо провести обучение сотрудников, связанных с управлением затратами на качество, в частности, объяснить основные цели организации в этой области, разъяснить суть самой концепции затрат на качество. Кроме того, на наш взгляд, необходимо разработать мероприятия по стимулированию труда работников, занятых в сфере учета, анализа и оценки затрат на качество. Каждый сотрудник должен четко представлять круг своих обязанностей относительно затрат на качество и свою выгоду от участия в этом процессе. К проблемам субъективного характера также можно отнести и причины, связанные с высшим руководством предприятия. Например, на исследуемых нами предприятиях, наблюдалась недостаточная заинтересованность управленцев в функционировании системы учета и анализа затрат на качество. Она проявлялась в следующих действиях администрации: в ограничении денежных средств, для расширения системы учета и анализа затрат на качество, в пресечении инициативы, исходящей со стороны менеджеров по качеству, а также в недостаточном использовании полученной информации для улучшения функционирования системы менеджмента качества в целом на предприятии.

Рис. 1. Причины провала внедрения системы управления затратами на качество

Ко второй категории можно отнести причины связанные с техникой сбора затрат на качество, и здесь основная трудность заключается в распределении затрат на качество по категориям, т. е. составление классификатора затрат на качество. В частности на предприятиях при распределении затрат по категориям согласно модели RAF возникало много спорных вопросов, иногда разработчики системы так и не смогли прийти к единому решению. Задача в этой области затруднялась еще и работой в условиях единичного производства, где часто выполняются индивидуальные заказы и для того, чтобы учесть в этом случае затраты на качество, необходимо составлять отдельный классификатор, что существенно затрудняет работу в данной области. Кроме того затраты на качество, иногда рассматриваются несколько однобоко и учитываются в основном на производственной стадии. Однако при таком учете затрата на качество, собранная информация не сможет принести нужного результата. Следовательно на предприятиях необходимо коренным образом пересмотреть подход к классификации затрат на качество и по возможности классифицировать затраты с учетом процессного подхода. К этой же категории причин можно отнести проблемы, связанные с методами измерения затрат. По мнению некоторых авторов, здесь практикуются два подхода. В первом используют бухгалтерскую систему предприятия и другие, имеющиеся на предприятии системы отчетности, которые расширяют таким образом, чтобы они подходили для решения новых задач. Другой подход предполагает разработку новой системы, в основе которой лежит заполнение специально разработанных форм или использование компьютера [1]. Так как на некоторых предприятиях в системе бухгалтерского учета отсутствовали счета и субсчета, на которых отдельно накапливаются затраты на качество, то выбран был второй подход. Но и при его применении возникло ряд осложнений: формы отчетности были слабо увязаны друг с другом, была плохо разработана процедура отчетности, заполнение таких форм персонал воспринял, как дополнительную нагрузку и как следствие, информация представлялась искаженной и неточной. Кроме того, некоторые сотрудники боялись отчитываться о недостатках на своем рабочем месте, что так же никак не способствовало объективности информации о затратах на качество. В этом случае можно было бы порекомендовать комбинацию двух подходов, «определяя расходы на качество, уровень удовлетворенности потребителя и степень благоприятности рабочего климата» [2].

К третьей категории, на наш взгляд, можно отнести причины организационного характера. Например, на предприятиях в процессе сбора, учета и анализа затрат на качество участвовало только два структурных подразделения – планово-экономический отдел и отдел качества, причем в каждом подразделении функции по управлению затратами отводились отдельному лицу. На предприятиях, как правило, совершенно игнорировалась роль бухгалтерии, что является наиболее распространенной ошибкой. Таким образом, четкой организационной схемы разработано не было, не были установлены конкретные сроки отчетности о затратах и отсутствовала согласованность в действия между подразделениями, отвечающими за управление затратами на качество.

Несмотря на существующее мнение о том «что дальнейшие попытки будут таить в себе серьезные проблемы, поскольку настрой персонала будет негативным» [1], менеджеры по качеству на российских предприятиях, учитывая ошибки предшествующих лет, планируют возобновить процесс внедрения системы управления затратами на качество. Тем более переход организаций на работу в условиях процессного подхода диктует новые правила и методы. Основная задача на сегодняшний день, которая стоит перед сотрудниками заключается в анализе каждого процесса и составлении его паспорта, только при наличии данных документов можно говорить о дальнейшей работе по изучению затрат на процесс, выявлении затрат на качество в рамках одного процесса, исследовании эффективности процесса.

СПИСОК ЛИТЕРАТУРЫ:

1. Затраты на качество или стоимость плохого качества. Серия «Все о качестве. Зарубежный опыт». Выпуск 9. – М.: НТК «Трек», 2001.

2. Малова И. В. Опыт внедрения системы учета и анализа затрат на качество// Сб. «Трехмерность управления. Экономика качества. Техническое урегулирование». Серия «Все о качестве. Отечественные разработки». Выпуск 34. – М.: НТК «Трек», 2005.

Библиографическая ссылка

Бондарец А.В, Чеснокова Ж.А, Скосырева Н.П ПРОБЛЕМЫ ВНЕДРЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ ЗАТРАТАМИ НА КАЧЕСТВО НА РОССИЙСКИХ ПРЕДПРИЯТИЯХ // Современные проблемы науки и образования. 2008. № 3. ;URL: https://science-education.ru/ru/article/view?id=791 (дата обращения: 29.06.2026).