Первичный бухгалтерский учет, тесно связанный с сельскохозяйственным технологическим процессом, выполняет две основные функции:

– регистрация хозяйственных операций на стадии сбора информации;

– выявление отклонений от нормативов на стадии осуществления контроля в процессе выращивания и хранения зерна.

При этом важно обосновать объем информации, отвечающей принципам достоверности, точности и объективности. Первичные документы, используемые для отражения затрат на производство зерновых культур в разрезе основных элементов затрат, сгруппированы в таблице 1.

Таблица 1. Группировка документов, содержащих первичную информацию о затратах на зернопроизводство

|

Наименование документов |

Элементы затрат |

|

Акт расхода семян и посадочного материала (ф. №СП-13), акт об использовании минеральных, органических и бактериальных удобрений (ф. № 420-АПК) |

Материальные затраты |

|

Табель учета рабочего времени и расчета оплаты труда (ф. №Т-12), учетный лист тракториста-машиниста (ф. № 411-АПК), ведомость выдачи натуральной оплаты (ф. № 415-АПК) |

Затраты на оплату труда |

|

Справка-расчет бухгалтерии |

Отчисления на социальные нужды |

|

Ведомость расчета амортизации и отчислений в ремонтный фонд (без автотранспорта), ведомость расчета амортизации по автотранспорту и отчислений в ремонтный фонд |

Амортизация |

|

Ведомость дефектов на ремонт машин (ф. № 267-АПК), авансовый отчет (ф. № АО-1), ведомость на выдачу арендной платы за земельные доли (ф. № 416-АПК) |

Прочие затраты |

Следует отметить, что во многих сельскохозяйственных организациях Волгоградской области наблюдается многообразие используемых первичных документов по учету производственных затрат. При этом типовые формы первичных документов, составляя от 13,8 % до 51,3 % от общего объема используемой документации, практически не применяются.

Исследуя состояние первичного учета затрат и выхода продукции зерновых культур в сельскохозяйственных организациях Волгоградской области, был выявлен ряд типичных недостатков:

– частичное не заполнение обязательных реквизитов (итоговые суммы, номера бригад и полей, даты совершения операций) или их небрежное оформление;

– отсутствие информации о качестве зернопродукции;

– применение бланков нетиповой, устаревшей формы документов, которые не позволяют получить полную и исчерпывающую информацию, а также искажают содержание хозяйственных операций ввиду несоответствия реквизитам действующих типовых форм.

Недостаточно четкая организация документооборота, либо отсутствие графиков или их несоблюдение, невыделенные этапы документирования, неполное оформление и недостаточная проверка документов, а также нерациональное и сложное построение некоторых форм первичной и учетной документации, препятствуют получению полной, своевременной и достоверной информации о фактических затратах по выращиванию и хранению зерновых культур, о стоимости зернопродукции. В связи с этим для правильной организации учета затрат, контроля и их анализа необходимо документы по учету товарно-материальных ценностей (удобрений, семян и посадочного материала) дополнить такими реквизитами как: конкретное название видов производственных запасов (удобрений, гербицидов и др.); сорт (семян, посадочного материала); номер поля; название культуры; центр ответственности (бригада, звено); расход удобрений и семян по норме и фактически в расчете на 1 га и на всю площадь. Важность введения данных реквизитов обусловлена высоким уровнем материальных затрат на производство отдельных зерновых культур. При этом удельный вес расходов, например, на семена и посадочный материал составляет 9–20 %, на удобрения – 4–10 %, на средства защиты растений – 3–5 %. Поэтому даже незначительные отклонения в затратах на семена, удобрения и средства защиты растений от их технологических норм могут существенно повлиять на себестоимость и качество продукции, эффективность и экологию производства.

Что касается документов по оплате труда, то, как показали исследования, основанием для начисления оплаты труда обычно служат самостоятельно разработанные документы в виде актов приемки выполненных работ (услуг). Однако эти документы не дают полной информации о выполненной работе, в частности, об объеме работ, единицах измерения; отсутствуют расценки по начисленной заработной плате, что не позволяет осуществлять достоверный контроль за обоснованностью начислений по оплате труда и приводит к искажению себестоимости зернопродукции. В целях устранения указанных недостатков следует, на наш взгляд, в учетный лист тракториста-машиниста (форма № 411-АПК) ввести следующие реквизиты: несоблюдение сроков выполнения работ, потери зерна, отклонения от технологических норм, простои по вине работника для учета брака и начисления премий за выполнение планового задания с высоким качеством. Это позволит контролировать количество, качество и сроки выполнения агротехнических работ.

Одной из основных задач учета продукции зерновых культур является своевременное и полное ее оприходование, когда она поступает на:

– зерноток, где осуществляют очистку, сушку и временное хранение зерна, которое впоследствии направляется для длительного хранения в стационарные зернохранилища;

– зернохранилища, где осуществляют повторную очистку, сушку и хранение очищенного зерна;

– пункты первичной переработки (мельницы), где производят муку, крупу.

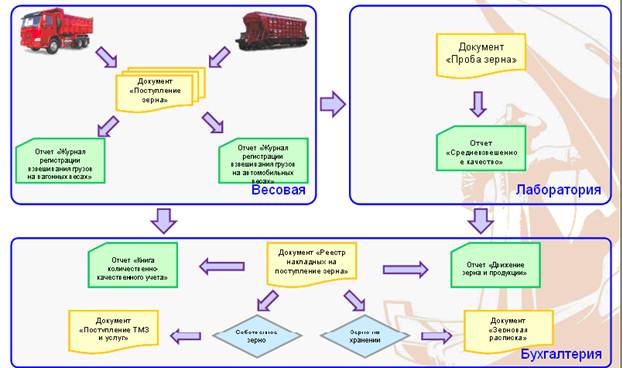

Исследования первичного учета по оформлению хозяйственных операций по длительному хранению зерна на элеваторах показали, что он осуществляется в соответствии с приказом Государственной хлебной инспекции Российской Федерации № 29 от 08.04.02 «Об утверждении порядка учета зерна и продуктов его переработки». При этом следует отметить, что на организацию первичного учета влияет схема поступления зерна, что наглядно представлено на рисунке 1.

Рисунок 1. Схема поступления зерна на длительное хранение, обусловливающая организацию первичного учета

Количественно-качественный учет ведется по формам первичных учетных документов трех уровней:

– унифицированные, утверждаемые Государственным комитетом РФ по статистике;

– отраслевые формы, утверждаемые ГХИ при Правительстве РФ;

– формы, утверждаемые организациями в связи со спецификой их деятельности, не предусмотренной унифицированными и отраслевыми формами.

В целях организации правильного учета затрат формируются следующие первичные и сводные документы (таблица 2).

Таблица 2. Первичные и сводные документы для организации учета затрат на элеваторах

|

Первичные документы |

Сводные регистры |

|

Договоры |

Журнал регистрации лабораторных анализов среднесуточных проб при приемке зерна ЗПП-49 |

|

Приходная накладная СП-31 (авто, ЖД) |

Журнал регистрации взвешивания на автомобильных и ж/д весах ЗПП-28, ЗПП-29 |

|

Карточка анализа зерна ЗПП-47 (по приходу, расходу, сушке, очистке) |

Отчет о движении хлебопродуктов на элеваторах и складах ЗПП-37 |

|

Расходная накладная СП-31 (авто, ЖД) |

Журнал количественно-качественного учета хлебопродуктов ЗПП-36 |

|

Приказ на отгрузку ЗПП-16 |

Генератор оборотных ведомостей |

|

Акт на уничтожение отходов ЗПП-23 |

|

|

Реестр ТТН по поступлению ЗПП-3 |

|

|

Акт-распоряжение на сушку, очистку ЗПП-34 |

|

|

Складская квитанция ЗПП-13 |

|

|

Приемный акт на поступление хлебопродуктов ЖД транспортом ЗПП-14 |

|

|

Ведомость железнодорожных (водных) накладных ЗПП-20 |

|

|

Акт-расчет |

|

|

Акт зачистки ЗПП-30 |

|

На базе проведенного изучения по оформлению первичных и сводных документов были систематизированы функции отделов элеватора, которые представлены в таблице 3.

|

Наименование документа |

Наименование структурного подразделения элеватора |

|

Заключение договора с клиентом Регистрация клиента в справочнике «Контрагенты» Визировочная Отбор пробы при отгрузке зерна, установка номера пробы в ТТН Занесение направления разгрузки |

Коммерческий отдел (юрист) |

|

Анализ среднесуточного образца, создание карточки анализа Расчет среднего показателя влажности на основании 2-х или 3-х навесок Расчет показателей процентного содержания фракций в образце на основании веса фракций в граммах Расчет показателей сорной и зерновой (масличной для подсолнечника) примесей на основании процентного содержания фракций в образце Анализ зерна, направляемого на зерносушилку и полученного после просушки Анализ зерна, направляемого на очистку и полученного после очистки, а также всех побочных продуктов, полученных после очистки Создание актов на сушку и очистку зерна ЗПП-34 Запрос количества кормового зернопродукта и зерноотходов, полученных в результате очистки Получение списка клиентов (по заранее оговоренным критериям) для распределения кормового зернопродукта и зерноотходов Расчет Акта ЗПП-34 (количества зерна полученного после очистки, количества кормового зернопродукта и зерноотходов, размера усушки) Расчет количества услуг по очистке зерна Учет качества зерна при приемке, хранении, отгрузке Печать реестра актов на очистку и сушку зерна Журнал «Регистрация показателей влажности» Журнал «Регистрация лабораторных анализов» Установка соответствия между реестром ТТН и карточкой анализа зерна |

Лаборатория |

|

Обработка поступления зерна Генерация реестров ТТН по поступлению зерна Расчет количества услуг по приемке зерна Складские квитанции Контроль количества зерна на лицевом счету клиента Контроль полноты выставления счетов за услуги элеватора Контроль задолженности клиента по оплате услуг элеватора Обработка переоформления зерна Регистрация факта переоформления зерна Обработка отгрузки зерна Создание приказа на отгрузку зерна Расчет количества услуг по отгрузке зерна Журнал количественно качественного учета зерна ЗПП-36 Формирование лицевого счета клиента Печать отчета о движении хлебопродуктов ЗПП-37 Формирование Акта-расчета по лицевому счету клиента Расчеты и формирование акта зачистки ЗПП-30 |

Бухгалтерия |

Таблица 3. Первичные и сводные документы, формируемые в зависимости от функции, выполняемой отделами элеватораТаким образом, по учету затрат на хранение, сушку, подработку зерна применяется большое количество разнообразных документов. Данные каждой группы документов при их обработке систематизируют по определенным признакам в соответствии с характером движения и использования документов. В то же время данные всех учетных документов обязательно систематизируют по объектам учета затрат (культурам и группам культур).

Для накапливания затрат применяют различные ведомости и отчеты, например, для накапливания затрат по оплате труда применяют отчет по заработной плате; для накапливания затрат по материальным ценностям – отчет по складу и отчеты по движению материальных ценностей, а в целом – производственные отчеты тракторно-полеводческой бригады как основную форму внутренней отчетности. Такой отчет служит, с одной стороны, регистром управленческого учета, а с другой стороны, по графам и строкам, по статьям «Итого за месяц и с начала года» является основанием для внесения записей в Ведомость аналитического учета затрат в целом по предприятию (ф. 84-АПК), то есть в регистр финансового учета.

Такая взаимосвязь регистров управленческого и финансового учета обеспечивает одновременно взаимосвязь их показателей по затратам на производство и выходу продукции зерновых культур в целом по сельскохозяйственной организации.

Записи в накопительные ведомости учета производят на основании первичных документов, сводных документов и отчетов.

Одним из важнейших элементов метода бухгалтерского учета является инвентаризация хозяйственных средств. Однако инвентаризация отдельных видов продукции растениеводства (зерна, семян) проводится максимум 1–2 раза в год без качественного анализа. Потери качества зернопродукции, как указывалось выше, очень большие, особенно при несоблюдении технологии хранения. Поэтому представляется целесообразным контроль качества хранимой зернопродукции (в зависимости от вида) осуществлять один раз в квартал после ее оприходования. Это позволит предупреждать снижение качества и нерациональные потери зернопродукции.

Предлагаемый порядок документального учета и контроля затрат при выращивании и хранении продукции зерновых культур позволит повысить ответственность работников подразделений за соблюдением технологии заготовки и хранения зернопродукции.

Рецензенты:

Садыкова Тамара Махмутовна, д.э.н., профессор, заведующая кафедрой бухгалтерского учета, Саратовский государственный социально-экономический университет, г. Саратов.

Бортник Николай Антонович, д.э.н., профессор, декан факультета учета, статистики и информатики, Саратовский государственный социально-экономический университет, г. Саратов.

Библиографическая ссылка

Костина З.А., Чеснокова Ж.А. ПОРЯДОК ОРГАНИЗАЦИИ ВНУТРЕННЕГО КОНТРОЛЯ ЗАТРАТ В ПРОЦЕССЕ ПЕРВИЧНОГО НАБЛЮДЕНИЯ // Современные проблемы науки и образования. 2012. № 6. ;URL: https://science-education.ru/ru/article/view?id=7534 (дата обращения: 23.07.2026).