Введение

Развитие национальной экономики, отвечающее современным мировым тенденциям и стратегическим целям развития страны, в значительной степени зависит от эффективности функционирования системы образования. В период реформирования в России наметились качественно новые тенденции развития образования: интеграция в мировое образовательное пространство, повышение эффективности финансового взаимодействия государства и образовательных учреждений, обеспечение становления и развития инновационной экономики, принципиально изменившие подход к формулированию задач в области управления.

В Концепции долгосрочного социально-экономического развития Российской Федерации на период до 2020 года, утвержденной распоряжением Правительства Российской Федерации от 17.11.2008 г. № 1662-р, определена стратегия развития системы образования посредством обновления организационно-экономических механизмов на всех ее уровнях. Модернизация системы высшего профессионального образования является необходимым условием формирования инновационной экономики России, основой динамичного экономического роста и социального развития общества, фактором благополучия граждан и безопасности страны.

Любая деятельность образовательного учреждения, в том числе и финансовая, должна способствовать повышению эффективности образования в целом, а усилия всех служб и руководства должны быть ориентированы на оптимизацию процессов и повышение качества образовательных услуг.

Образовательные учреждения оказывают государственные услуги и финансируются из бюджета, при этом являются организациями, осуществляющими приносящую доход деятельность, что определяет необходимость концептуального совершенствования взаимодействия механизма бюджетного и внебюджетного финансирования, обновление организационно-экономических механизмов на всех уровнях системы образования. Усложнение экономических отношений в рыночных условиях в сфере образовательных услуг обусловливает необходимость пересмотра применяемых подходов и требований к механизмам управления и использованию резервов повышения эффективности управленческой деятельности, и, как следствие, повышение роли и потребности в организации развитой и многофункциональной системы контроллинга.

Интегрированная система контроллинга в вузе играет одну из ключевых ролей при осуществлении институциональных изменений внутри вуза, повышает эффективность менеджмента, является существенным конкурентным преимуществом высшего учебного заведения на рынке образовательных услуг [1. C. 354].

В настоящее время вузы представляют собой в основном крупные научно-образовательные комплексы, управление которыми имеет существенные специфические черты при этом, действующая нормативно-правовая база наделяет вузы значительной самостоятельностью в области внутреннего управления.

Проведенный анализ проблем и тенденций развития сферы образования в России позволил систематизировать основные особенности и проблемы осуществления контроллинга системы организации образовательных услуг в высших учебных заведениях. Следствием отсутствия четкой государственной политики в сфере образования является возникновение ряда проблем системного характера:

1. Несоответствие действующего законодательства целям развития системы образования, финансирования сферы образования задачам социально-экономического развития страны.

2. Наличие у вузов различных механизмов финансирования, а также нестабильность экономики и изменчивость макроэкономических показателей обусловливают сложность принятия управленческих решений.

3. Несмотря на недостаточное ресурсное обеспечение, финансово-хозяйственная деятельность вузов и трудовые отношения в сфере образования характеризуется чрезмерным регламентированием со стороны государства, недостаточной свободой использования ресурсов и формальным расширении возможностей их привлечения.

4. Традиционное распоряжение финансами в образовательных учреждениях, направленное преимущественно на расходование бюджетных средств, имеет мало общего с менеджментом как полноформатным процессом управления денежными потоками. Однако практика финансовой деятельности вузов такова, что значительная часть бюджета формируется за счет доходов от внебюджетной деятельности – оказания платных образовательных и других услуг.

5. С 1992 г. вузы стали налогоплательщиками по результатам внебюджетной деятельности, но для многих высших учебных заведений характерна слабая регулируемость налоговых платежей при отсутствии эффективного налогового учета финансовая отчетность составляется и налоги начисляются на основе искаженных калькуляций прибыли и затрат, что приводит к нарушению процедуры планирования налоговых платежей.

6. В состав многих вузов входят филиалы и представительства, другие учебные, научные учреждения, производственные и хозяйственные подразделения, обладающие элементами финансовой самостоятельности, что обусловливает необходимость управления одновременно вертикально и горизонтально интегрированной структурой.

7. Механизм распределения бюджетного финансирования высшего образования характеризуется недостаточной обоснованностью, в частности, финансирование негосударственных образовательных учреждений носит дискриминационных характер, т.к. они лишены государственной финансовой поддержки, что свидетельствует о неэффективном управлении государственным имуществом как при распределении бюджетных средств, так и при управлении недвижимым имуществом.

8. Реформирование системы образования и повышение конкуренции на рынке образовательных услуг привели к коммерциализации высшей школы, росту самостоятельности вузов, в том числе, и в части покрытия дефицита собственных бюджетов, что определяет необходимость адаптации этой сферы к современным рыночным условиям и меняющейся социально-экономической среде.

9. Неопределенность имущественного комплекса вуза снижает его управляемость, так как отсутствует ясность в понимании правового режима имущества образовательного учреждения, приобретенного на средства от внебюджетной деятельности [2. C. 287].

Вместе с тем, государственный вуз помимо особенностей при постановке контроллинга системы организации образовательных услуг, обусловленных внешними факторами, в настоящее время имеет ряд специфических черт хозяйствования, обусловленных внутренними причинами. Помимо основной образовательной функции вуз выполняет мероприятия, способствующие поддержанию его благосостояния в условиях недофинансирования. Примерами таких мероприятий могут быть:

– платные образовательные услуги (подготовка к поступлению в вуз, подготовка по основным образовательным программам высшего профессионального образования сверх финансируемых за счет средств бюджета государственных заданий (контрольных цифр), в рамках предельного контингента учащихся, установленного лицензией, повышение квалификации и профессиональная переподготовка и пр.);

– сдача в аренду принадлежащих вузу на праве оперативного управления нежилых помещений;

– реализация товаров, изготовленных за счет средств, полученных от ведения предпринимательской и иной приносящей доход деятельности, работ и услуг, направленных на обеспечение образовательного процесса, научной деятельности и функционирования;

– выполнение научно-исследовательских работ сверх тематических планов научных исследований, утвержденных в установленном порядке;

– осуществление издательско-полиграфической деятельности;

– оказание консалтинговых, инжиниринговых, информационных, маркетинговых услуг в установленной сфере деятельности;

– охранная деятельность, деятельность по обеспечению собственной безопасности;

– организация культурно-массовых и спортивных мероприятий;

– проведение выставок, презентаций, аукционов, творческих конкурсов и т.д.;

– рекламная деятельность;

– оказание услуг связи, обеспечение технического обслуживания и сопровождения сети Интернет;

– оказание дополнительных медицинских услуг;

– внешнеэкономическая деятельность;

– оказание услуг общественного питания, производство и реализация пищевых продуктов;

– оказание гостиничных услуг, дополнительных услуг студентам, проживающим в общежитиях;

– реализация путевок в детские оздоровительные учреждения сторонним организациям;

– иные виды деятельности, не запрещенные законодательством Российской Федерации.

Таким образом, в период реформирования в России наметились качественно новые тенденции развития высшего образования, принципиально изменившие подход к формулированию задач в области управления:

– появился сектор платных образовательных услуг, сравнимый по масштабам с образовательным сектором, финансируемым из федерального, регионального и муниципального бюджетов;

– вузы получили большую самостоятельность в своей хозяйственной деятельности: право на сдачу в аренду основных фондов, учредительство и соучредительство предприятий, а также спектр других возможностей субъекта хозяйствования;

– изменение законодательства существенно расширило сферу деятельности вузов за счет международного сотрудничества в сферах образования и науки;

– наметилась прогрессирующая конкуренция на рынках услуг, осуществляемых вузами, прослеживается тенденция неравномерного развития вузов, в том числе в зависимости от уровня управления, получили развитие филиальные сети крупных вузов, коммерческие высшие учебные заведения, расширен сектор услуг непрофильных (ранее) вузов, сфера дистанционных технологий образования и т.д.

Большинство государственных вузов не имеют опыта работы в конкурентной среде и в рыночных условиях, а технологии их функционирования пригодны только для традиционного сметно-нормативного механизма бюджетного финансирования [3. C. 35].

На основании проведенного исследования внешних и внутренних факторов хозяйствования высших учебных заведений контроллинг системы организации образовательных услуг следует определить как интегрированную подсистему управления, обеспечивающую мониторинг деятельности на каждом уровне управления, включающую в себя различные формы контроля тенденций, выявления отклонений и проблемных зон.

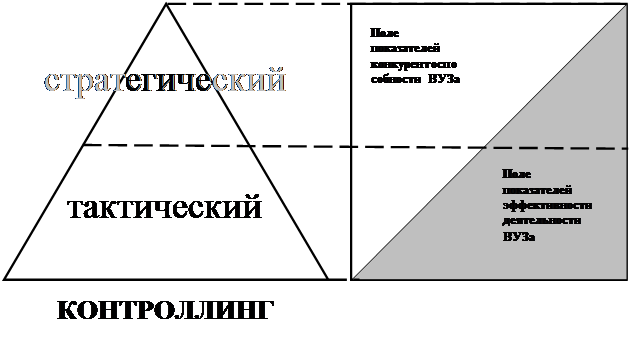

Целью контроллинга системы организации образовательных услуг можно определить как непрерывное, системное наблюдение за деятельностью всех структурных подразделений образовательного учреждения, направленное на выявление резервов роста ее эффективности, обеспечение сохранности материальных и финансовых ресурсов, выявление отклонений и неблагоприятных ситуаций, и на их основе принятие оптимальных управленческих решений. При этом, контроллинг системы организации образовательных услуг как целостную систему целесообразно представить двумя важными составляющими: стратегический контроллинг, оперативный контроллинг.

Стратегический контроллинг, как и стратегический менеджмент, нацелен на повышение конкурентоспособности и развитие потенциала вуза в условиях неопределенности и изменчивости внешней среды. Однако следует отметить, что стратегическое управление представляет собой способ достижения этой цели, а стратегический контроллинг – способ повышения качества стратегического управления.

Оперативный контроллинг должен обеспечивать координацию процессов оперативного планирования, контроля и учета обеспечивая методическую, информационную и инструментальную поддержку менеджмента вуза с целью достижения запланированного уровня показателей эффективности образовательного процесса [4. C. 192].

Соотношение показателей эффективности и конкурентоспособности для тактического и стратегического уровней контроллинга системы организации образовательных услуг представлен на рис. 1 [5. C. 54].

Рис. 1. Соотношение показателей эффективности и конкурентоспособности для тактического и стратегического уровней контроллинга системы организации образовательных услуг

Таким образом, для реализации основных положений реформ, стабильного развития образовательных учреждений высшего профессионального образования с учетом соблюдения принципов самоуправления и финансовой автономии, создания транспарентной информационной системы для принятия управленческих решений необходимо широкое применение бизнес-технологий в области планирования деятельности, управления себестоимостью учебного процесса и финансового управления, базирующихся на концепции и инструментарии контроллинга.

Рецензенты:

Ли Игорь Васильевич, д.э.н., профессор, первый проректор ФГБОУ ВПО «Санкт-Петербургский государственный инженерно-экономический университет», г. Санкт-Петербург.

Бездудная Анна Герольдовна, д.э.н., профессор, проректор по учебно-методической работе и качеству образования ФГБОУ ВПО «Санкт-Петербургский государственный инженерно-экономический университет», г. Санкт-Петербург.

Библиографическая ссылка

Авдеев А.А. РОЛЬ КОНТРОЛЛИНГА В СИСТЕМЕ УПРАВЛЕНИЯ ДЕЯТЕЛЬНОСТЬЮ ВЫСШЕГО УЧЕБНОГО ЗАВЕДЕНИЯ // Современные проблемы науки и образования. 2012. № 6. ;URL: https://science-education.ru/ru/article/view?id=7437 (дата обращения: 23.07.2026).