Возникновение и развитие рынка страховых услуг в регионе является одним из закономерных преобразований, происходивших в процессе становления рыночной экономики России.

Объектом нашего исследования является региональный страховой рынок, часть рынка ограниченного определенными территориальными границами в пределах субъекта, федерального округа или другой территориальной единицы.

Механизм управления региональным страховым рынком, на наш взгляд, построен еще не совсем прочно, поэтому предлагаем целью проведенного исследования поставить изучение механизма управления регионального страховым рынком.

В течение последних двух десятилетий в Российской Федерации страховой рынок прочно обосновался в рамках отечественного рыночного пространства, хотя следует отметить, что по уровню своего развития он еще отстает от аналогичных рынков развитых экономик. Как известно, Российская Федерация самая большая страна в мире, но не самая густонаселенная. Это напрямую влияет и на развитие регионов, на уровень их экономик и социального положения. Как следствие, нарушение в территориальных пропорциях регионов влечет за собой несоразмерное, непропорциональное развитие субъектов федерации, локальных рынков, что, в свою очередь, четко просматривается и в секторе страхования. В этой связи появляется крайняя необходимость в разработке механизмов управления региональными рынками страхования.

Механизмы управления страховым рынком в регионе заключаются в направленном воздействии различных структур, начиная с самих страховых компаний, заканчивая государством, устремленным к достижению положительной динамики намеченных целей всей региональной экономики, страхового рынка и каждого страховщика, в частности.

Страхование придает дополнительный стимул экономическому развитию, поскольку сокращает отчисления граждан и предприятий в свои резервные фонды на ликвидацию последствий неблагоприятных событий (создание резервов) и заменяет их меньшими по сумме страховыми взносами, а освободившиеся при этом средства направляются в экономику [1].

Для стабильного и эффективного развития коммерческих отношений в регионе требуется определенная степень защиты. Часть такой защиты предоставляет государство, часть – страховые компании. Государственное регулирование страховой деятельности дополняет рыночный механизм страхования, усиливая его положительные стороны притом, механизм государственного регулирования страховой деятельности переплетается с рыночным механизмом страхования [5].

В рамках сказанного представляем механизм развития страхового рынка в регионе, состоящий из следующих методов:

1) риск-менеджмент;

2) маркетинг;

3) стратегическое планирование.

Раскроем каждый из методов.

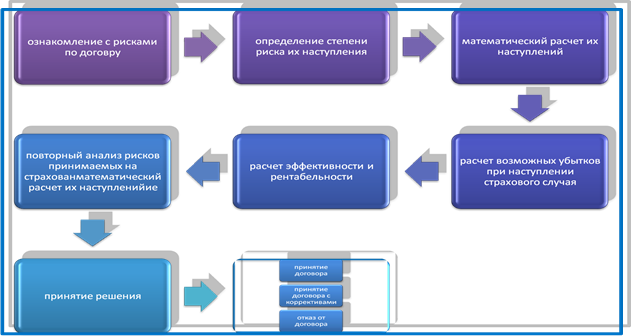

Для потенциальных страхователей итогом проведения эффективного анализа и синтеза с использованием методов и инструментов рискового менеджмента станет ситуация, в которой появится необходимость заключения договора страхования, так как риск сопровождает практически любую деятельность фирмы, ведь ситуация может измениться в любой момент, возможно появление условия неопределенности. Страховой актуарий (схема 1) при заключении каждого договора страхования должен для эффективности своей работы выделить несколько моментов: определить степень риска, рассчитать вероятность наступления страхового случая, размеров возможных убытков – страховых выплат, рассчитать эффективность и рентабельность заключения договора страхования. Далее андеррайтер анализирует предложенные на страхование риски, возможно, вносит свои коррективы в их состав, сравнивается с результатами актуариев, далее принимает решения о страховании того или иного риска; если договор принимается к заключению, то он определяет адекватную указанным рискам тарифную ставку, условия страхования и дает разрешение на продажу. Центральным фактором в риск-менеджменте будем считать этап определения с методами и инструментарием управления рисками.

Среди методов, способных к применению в управлении рисками страховых организаций, можно выделить такие инструменты как мозговой штурм, swot-анализ, метод отказа от чрезмерно рискованного договора, метод снижения – исключение или замена условий по некоторым особо опасным рискам, или повышение по ним тарифа и некоторые другие. Наиболее распространенные инструменты и методики (техники) менеджмента риска приводятся в международном стандарте ISO/IEC 31010:2009.

Таким образом, мы можем выделить этапы реализации системы управления рисками:

– анализ степени риска (функция актуария);

– контроль над расчетом вероятности наступления каждого рискового события (функция андеррайтера);

– оптимизация риска – выбор директора заключать ли договор или отказаться от него (функция управляющего).

СХЕМА 1. Последовательность действий специалистов по риск-менеджменту

Исходя из этого, можно представить некую систему управления риском, которая включит в себя такие моменты как: выработка методики анализа степени риска, разработка приемов и методов контроля над расчетом вероятности наступления каждого рисового события и приемов оптимизации риска. Изучив систему управления, мы считаем, что риск-менеджмент – один из эффективных составляющих предложенного нами механизма развития страхования.

Далее, следующая составляющая механизм развития регионального страхового рынка – это маркетинг. Одним из наиболее эффективных современных механизмов усовершенствования страховой деятельности является применение методов маркетинга.

Исключительное качество воспроизводственного цикла в области страховании выражается в том, что заключение продажа страховой услуги производится до ее производства. Выплата страхового возмещения имеет вероятностный характер. Итогом деятельности маркетологов страховой компании является нахождение эффективного компромисса между страховщиком и страхователем с ростом прибыли, также немаловажную роль играет и занятие максимально крупной доли рынка.

Анализируя отечественный рынок, мы видим, что для решения поставленных задач страховщику необходимо определиться с перечнем функций маркетинга. Маркетинговая деятельность в области страхования представляет собой систему действий, сводящихся к основной функции: найти компромисс между целями продавца и покупателя.

Среди остальных функций страхового маркетинга отметим следующие:

– тщательное изучение локального рынка, его сегментов, анализ свободных ниш рынка;

– оптимизация страховых продуктов в аспекте полного приспособления к требованиям локального рынка, стимулирование сбыта, поиск новых каналов продаж и новых форм мотивации агентов и брокеров;

– разработка, поддержка и развитие информационной и рекламной политики;

– контроль и оценка эффективности работы маркетинговой службы.

Основными принципами страхового менеджмента считаем: изучение конъюнктуры, инновации, сегментация, гибкое реагирование на нужды страхователей.

В наше время задачей страхового маркетинга ставится достижение максимальной результативности в части финансовых, экономических и прочих деловых связей страховщика со страхователями с максимально возможной эффективностью использования рыночных возможностей.

Эту задачу представляется возможным решить за счет эффективной информационной поддержки каналов продаж, оптимизации страхового портфеля и улучшения и активизации деятельности механизмов сбыта страховой продукции.

В основных приемах страхового маркетинга можно выделить доброжелательное общение с клиентом, разработка комплекса предпочтительных характеристик продуктов для страхователей в случае приобретения услуг именно их страховой компании, предоставление гарантии эффективности, результативности и рентабельности деятельности, мотивация работников страховой компании к продаже страховых продуктов.

Целями маркетинга в страховании определяем развитие и стимулирование спроса, обеспечение грамотного решения в принимаемых управленческих решениях и планировании работы страховой компании, а рост объемов страхового портфеля, сегмента рынка и доходности, при снижении затрат.

Указанные выше элементы комплекса мероприятий, направленного на улучшение деятельности рынка и являются основой инструментария страхового маркетинга.

Завершающим этапом работы комплекса маркетинговых действий по оптимизации взаимоотношений страховой организации и покупателя должен стать, с одной стороны, рост доходов страховщика и, с другой стороны, предложение потенциальным страхователям качественных услуг в доступных ценах.

Служба маркетинга страховой компании рассматривается как мозговой центр, как источник обоснованной информации и рекомендаций по многим вопросам текущей и перспективной деятельности страховщика. Центральной фигурой страхового рынка становится страхователь, интересами и потребностями которого в страховой защите определяется деятельность страховщика и его службы маркетинг [3]. Современная рыночная ситуация заставляет участников рынка, в том числе и страхового, постоянно совершенствовать свою деятельность, делать ее более эффективной посредствам разработанной стратегии на долгий период времени. Тем самым и можно объяснить реальную необходимость для страховщиков действовать на рынке на основе теории и практики современного маркетинга.

Основой маркетингового подхода во внедрении механизма управлении деятельностью страховой компании в регионе считаем выработку способности страховщика к такому предложению страховых продуктов клиенту так, чтобы это не выглядело навязчивостью.

Для успеха в страховом бизнесе необходимо не только создание передового страхового продукта, но и правильное донесение его до целевой аудитории. Как утверждают специалисты, привычная схема «цена + качество» теперь заменяется новой: «качество + цена + марка» [2].

В завершении определения смысла и роли менеджмента в страховании как части механизма управления страховым рынком, отметим, что принципы современного страхового маркетинга не сформированы четко и границы объемов рынка, и возможности, и перспективы занятия страховым бизнесом постоянно расширяются.

Третьим звеном нашего механизма мы предлагаем использовать стратегическое планирование. Для эффективной организации механизма управления развитием страхового бизнеса, несомненно, важным направлением является внедрение новых страховых продуктов, выверенных и отлаженных до мелочей, тщательно адаптированных к финансовой и политической ситуации в стране, например, таких как ипотека, микрострахование и др.

Потребность в непрерывном и циклическом процессе планирования толкуется постоянными трансформациями локальной внешней среды, на которые страховщик должен быть подготовлен немедленно реагировать, для того чтобы не сходить с курса, направленного на достижения поставленных целей.

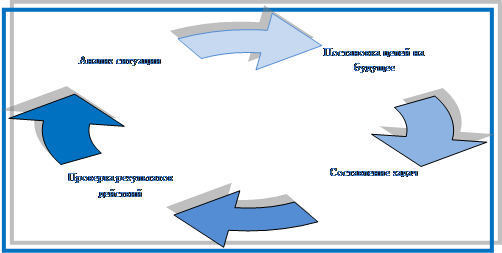

Определимся со смыслом планирования в данном контексте. По нашим

соображениям, планирование – это цепь взаимосвязанных последовательных шагов, ведущих к достижению некоторой четко определенной цели в будущем.

При составлении данного определения можем предложить алгоритм выше оговоренного действия:

– анализ происходящей ситуации; изучение состояния самой фирмы, его положения на рынке, выявление слабых и сильных сторон в деятельности организации;

– определение целей;

– постановка задач к каждой из цели;

– проверка, сравнение полученного результата с ожидаемым, обнаружение недочетов, их исправлений.

Схема 2. Круговая схема действий по стратегическому планированию

После закрытия одного оборота сразу начинается следующий. И снова по кругу: анализ – цели – задачи – проверки.

Также следует отметить, что одним из механизмов управления страховым рынком, в том числе и региональным, является перестрахование.

Соперничество в страховании, присущее конкуренции, нельзя рассматривать как абсолютную категорию. Во многих случаях, особенно при принятии крупных рисков на страхование, необходимо сотрудничество страховщиков. Это сотрудничество осуществляется в форме сострахования и перестрахования. Важным принципом организации

страхования как части международных экономических отношений является международное сотрудничество в области страхования, что вызвано объективной необходимостью в условиях углубления и расширения мирохозяйственных связей. Таким образом, сотрудничество страховых организаций как внутри страны, так и за рубежом является также важным принципом организации страхового дела [4].

Теперь, ознакомившись с некоторыми особенностями планирования в страховании и подводя итоги по вышесказанному, мы имеем следующее: * механизмы управления страховым рынком в регионе заключаются в направленном воздействии различных структур, начиная с самих страховых компаний, заканчивая государством, устремленным к достижению положительной динамики, намеченных целей всей региональной экономики, страхового рынка и каждого страховщика, в частности; * сконструированный нами механизм управления региональным страховым рынком состоит из следующих методов – это риск-менеджмент, маркетинг и стратегическое планирование; * предложены этапы реализации механизма управления страховым рынком региона, которые состоят из анализа степени риска (функция актуария), контроля над расчетом вероятности наступления каждого рискового события (функция андеррайтера) и оптимизация риска – выбор директора заключать ли договор или отказаться от него (функция управляющего).

Рецензенты:

Керашев Анзаур Асланбекович, доктор экономических наук, профессор Адыгейского государственного университета, г. Майкоп.

Гварлиани Татьяна Евгеньевна, доктор экономических наук, профессор Сочинского государственного университета, г. Сочи.

Библиографическая ссылка

Шебзухова Д.К. МЕХАНИЗМ УПРАВЛЕНИЯ РЕГИОНАЛЬНЫМ СТРАХОВЫМ РЫНКОМ // Современные проблемы науки и образования. 2012. № 6. ;URL: https://science-education.ru/ru/article/view?id=7420 (дата обращения: 23.07.2026).