Эволюция управленческих целей привела к доминированию в настоящее время ценностно-ориентированных моделей управления (Value-BasedManagement, VBM), в которых конечной целью является максимизация стоимости компании. В работе, посвященной исследованию эволюции теории стратегического управления, автор выделяет два важнейшихотличия современного стратегического мышления, основанного на ресурсном подходе [2]:

1. Приоритет создания ценности, а не минимизации издержек.

2. Акцент усилий не на подавление любой ценой соперника в рыночной конкуренции, а на создание собственных, трудно копируемых другими фирмами компетенций как залога лидерства в бизнесе.

Концепция ценностно-ориентированного управления имеет очевидные преимущества и вызывает интерес у собственников и руководителей российский компаний. Наибольшее распространение для оценки ценности организации получил показатель экономической добавленной стоимости EconomicValueAdded (EVA), определяемый как богатство, созданное сверх затрат на капитал. Существует сильная корреляция между стоимостью акций многих публичных компаний на международных рынках и EVA [5].

В настоящее время большинство руководителей уже осознают, что для обеспечения успешной реализации стратегии компании им необходима учетная система для стратегического управления. При формулировании стратегии, в процессе ее реализации, важнейшим ресурсом является экономическая информация, обеспечивающая процесс принятия решений и процессы управления. В связи с этим постановка информационной системы, позволяющей измерять и анализировать достигнутые показатели, является для российского менеджмента задачей первостепенной важности.

В настоящее время стал общепризнанным тот факт, что традиционные методы бухгалтерского учета в качестве основы для формирования показателей оценки и измерения систем управления очень ненадежны. Это подтолкнуло к возникновению новых ценностно-ориентированных систем измерения и анализа. В. Палий и Р. Вандер Виль подтверждают, что управленческий учёт является мощным средством усовершенствования работы организации и повышения её эффективности [4].

В системе ценностно-ориентированного управления, подход к управленческому учету и анализу фокусируется на определении ключевых показателей компании, позволяющих создавать экономическую добавленную стоимость. Основная цель организации системы управленческого учета и анализа в организации - обеспечить высокую скорость стратегической реакции. Ее функционирование осуществляется для постоянного наблюдения, измерения и улучшения в соответствии со стратегическими целями и задачами организации заданных параметров и общих показателей.

Для принятия решений, обеспечивающих рост стоимости компании в долгосрочный перспективе, необходимо четко представлять процесс формирования экономических показателей, определяющих стоимость компании, и эффективного влияния на них. Д. Л. Савенков считает, что «экономические показатели задают конкретность в информационно-аналитическом обеспечении управления. Как совокупность частных элементов, они активно участвуют в формировании целостного понимания текущего состояния и перспектив развития хозяйствующего субъекта, а также в формулировании управленческих решений. Совершенствование информационной базы и системы показателей, используемых в управлении хозяйствующим субъектом, всегда актуально в связи с выявлением новых экономических закономерностей, изменениями в производительных силах и производственных отношениях и вытекающих из них информационных потребностей управления» [3].

При формировании системы показателей нужно исходить из формулы показателя EVA. Показатель EVA может быть представлен как чистая прибыль от основной деятельности после уплаты налогов за вычетом стоимости капитала, задействованного для создания этой прибыли. Далее эти значения можно разложить на показатели, которые в конечном итоге влияют на показатель экономической добавленной стоимости.

Первый показатель, который оказывает влияние на EV, это прибыль от операционной деятельности организации после уплаты налога на прибыль, но до вычета суммы процентов, уплаченных за пользование заемными средствами, иными словами, разница между операционной прибылью и суммой налога на прибыль. Следовательно, на этот показатель влияют размер налога на прибыль и операционная прибыль. На операционную прибыль влияют показатели валовой прибыли, управленческих и коммерческих расходов. Валовая прибыль определяется как разница между выручкой от реализации и суммой затрат организации в денежном выражении (себестоимости продукции). Управленческие расходы - расходы на содержание аппарата управления (расходы на оплату труда, командировки, услуги связи и т.д.). Коммерческие расходы - это расходы, связанные с отгрузкой и реализацией продукции (реклама, маркетинговые исследования, расходы на хранение и прочие).

На показатель валовой прибыли влияют такие показатели как выручка и себестоимость. Выручка - это приток экономических выгод в течение отчетного периода в виде увеличения активов или снижения обязательств, ведущий к увеличению собственного капитала, не включая взносы акционеров или участников. На выручку влияют такие показатели как цена и объем товарной продукции. Кроме этих показателей на выручку влияют и другие показатели, такие как рыночная доля организации, ограничение спроса, сезонность спроса и производства и т.д. При необходимости в целях управления эти показатели также можно включить в список показателей, оказывающих влияние на показатель EVA, учитывать и анализировать. Себестоимость - денежное выражение текущих затрат. Себестоимость состоит из следующих элементов: материальные затраты, коммунальные расходы, амортизация основных средств, затраты на оплату труда, прочие затраты. При необходимости можно продолжить разложение модели на дополнительные показатели, которые влияют на показатель стоимости EVA.

Следующими показателями, которые непосредственно влияют на стоимость EVA, являются средневзвешенная стоимость капитала и размер вложенного капитала. На стоимость собственного капитала оказывают влияние такие показатели как ожидания учредителей, риск инвестора, дивиденды, рыночная конъюнктура. Это та информация, которую руководители получают из внешнего окружения организации.

По мнению Головниной Л. А., успешное решение задач экономического анализа невозможно без создания и эффективного функционирования системы финансово-экономической информации. Для реализации отдельных методик экономического анализа можно ограничиться данными публичной финансовой отчётности организации, но для стратегического, тактического, оперативного, комплексного экономического анализа требуется целая система информационной поддержки [1].

Все эти данные должны быть связаны между собой причинно-следственными зависимостями, источником которых может служить содержание применяемой в организации модели подхода к ценностно-ориентированному управлению.

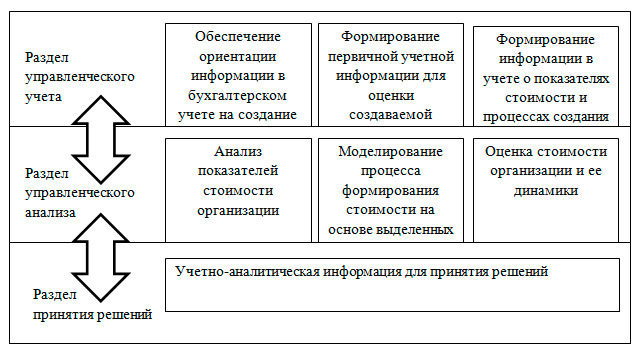

Взаимодействие системы ценностно-ориентированного учета и анализа и процедуры принятия решения изображено на рисунке 1.

Рис. 1. Взаимодействие системы ценностно-ориентированного учета и анализа и процедуры принятия решения

Как видно из рисунка, первичная информация для принятия решений в системе ценностно-ориентированного управления формируется в управленческом учете в разрезе показателей стоимости. Ценностно-ориентированный анализ должен проводиться в рамках выделенных показателей стоимости. Если для принятия управленческого решения недостаточно информации, формируемой выделенными показателями стоимости, то необходима большая детализация показателей. Следовательно, необходима большая детализация и в управленческом анализе и в управленческом учете. Поэтому между разделами управленческого учета, управленческого анализа и раздела принятия решений имеется взаимозависимость. Постоянная связь между разделами необходима для того, чтобы управленческий учет и анализ постоянно совершенствовались и подстраивались под нужды ценностно-ориентированного управления.

Как было отмечено выше, информационная система показателей содержит показатели, влияющие на показатель EVA. Следовательно, ценностно-ориентированный управленческий учет и анализ должны быть реализованы в организации таким образом, чтобы получить информацию в разрезе этих показателей для принятия управленческого решения. Алгоритм организации ценностно-ориентированного управленческого учета и анализа приведен в таблице 1.

Таблица 1. Алгоритм организации ценностно-ориентированного управленческого учета и анализа

|

Этап |

Действия |

Выходные документы |

|

Этап 1. Разработка стратегии компании |

||

|

Построение стратегии |

Определение цели - увеличение стоимости организации. Определение: - приоритетных направлений развития в текущем и долгосрочном периодах. - Задач, стоящих перед сис-темой управленческого учета. - информационных потребностей по уровням управления |

Стратегическая карта |

|

Разработка показателей, влияющих на экономическую стоимость организации |

Описание показателей, влияющих на экономическую стоимость. Определение возможных значений показателей и критериев оценки. Разработка действий, необходимых для достижения заданных значений показателей. Определение сроков достижения заданных значений показателей |

Таблица либо схема формирования показателей |

|

Этап 2. Анализ организационной и финансовой структур организации |

||

|

Подробное изучение существующей системы организации производства и финансово-экономи-ческих взаимоотношений в структурах организации. Анализ существующих систем учета, анализа, планирования, мотивации персонала и других |

Описание организационной модели |

Организационная модель |

Приведение соответст-вия организационной структуры компании выде-ленным показателям: - распределение областей ответственности и функциональных обязанностей между подразделениями и сотрудниками; - информационное взаимодействие в рамках выполнения показателей; - документационное обеспечение управления |

Согласование основы структурных решений для построения архитектуры всех базовых подсистем управленческого учета организации |

Проект перераспределения функциональной и админис-тративной ответственности. Положения о подразделе-ниях, участвующих в форми-ровании показателей. Должностные инструкции, отражающие новые функциональные обязанности сотрудников. Положение о структурном подразделении, внедряющем и контролирующем разработку и корректировку показателей и стратегии организации |

|

Этап 3. Внедрение новой системы ценностно-ориентированного управленческого учета и анализа в организации |

||

|

3.1. Создание информационной базы для построения системы ценностно-ориентированного управленческого учета и анализа |

||

|

Создание информационной базы на основе данных классического бухгалтерского учета и других информационных систем организации |

Регламент сбора, регистрации, хранения и представления информации, необходимой для принятия решений Описание системы управленческого учета, анализа и отчетности |

Положения по ценностно-ориентированному управленческому учету, анализу и отчетности |

|

Закрепление функций управленческого учета и анализа за исполнительными звеньями в рамках организационной структуры компании |

Регламенты, подготовленные для утверждения |

Положения, должностные инструкции |

|

3.2. Построение финансовой модели ценностно-ориентированного управления |

||

|

Разработка схемы модели |

Определение видов моделей, необходимых для целей планирования Определение взаимосвязи между моделями |

Схема модели |

|

Назначение ответственных за составление моделей |

Регламенты, подготовленные для утверждения |

Приказ, должностные инструкции |

|

Разработка форм моделей |

Определение формата и информационного содержания каждой формы Составление таблиц, в которых указаны наименования форм и состав используемых в них показателей |

Комплект форм моделей |

|

Разработка методики заполнения форм моделей |

Определение первичных документов или данных учета, из которых необходимо брать данные для составления моделей Определение регламента формирования моделей Определение ценностно-ориентированного показателя, закладываемого в систему финансовой модели Определение взаимосвязи показателей в моделях |

Методика |

|

Разработка взаимодействия центров финансовой ответственности (структурных подразделений) при постановке финансового моделирования |

Разработка документооборота |

Положение |

|

Разработка форм контроля |

Определение форм контроля за составлением моделей Сравнение фактических показателей модели с плановыми и анализ отклонений |

Положение |

Основным положительным моментом данного алгоритма организации ценностно-ориентированного управленческого учета и анализа является тот факт, что при организации управленческого учета и анализа нет необходимости полностью перестраивать действующую организационную структуру и порядок ведения учета и анализа организации. Необходимо доработать действующую систему бухгалтерского учета и анализа для возможности ее применения в ценностно-ориентированном управлении.

Предложенный алгоритм организации ценностно-ориентированного управленческого учета и анализа на основе сопряжения процессов управления стоимостью и управлением текущей деятельностью обеспечит реализацию менеджментом последовательного подхода к управлению стоимостью организации.

Рецензенты:

Федорова Л. П., д.э.н., профессор, зав. кафедрой экономики, управления и кооперации Чебоксарского кооперативного института (филиала) АНО ВПО Центросоюза РФ «Российский университет кооперации», г. Чебоксары.

Цапулина Ф. Х., д.э.н., профессор, профессор кафедры бухгалтерского учета, анализа и аудита ФГБОУ ВПО «Чувашский государственный университет им. И. Н. Ульянова», г. Чебоксары.

Библиографическая ссылка

Гордеева О.Г. АЛГОРИТМ И ПРОБЛЕМЫ ВНЕДРЕНИЯ ЦЕННОСТНО-ОРИЕНТИРОВАННОГО УПРАВЛЕНЧЕСКОГО УЧЕТА И АНАЛИЗА // Современные проблемы науки и образования. 2012. № 5. ;URL: https://science-education.ru/ru/article/view?id=7229 (дата обращения: 01.07.2026).