В основе всех существующих мер, направленных на уменьшение кредитного риска, лежит грамотно разработанная система кредитования для каждой группы клиентов, то есть отдельно для физических и юридических лиц.

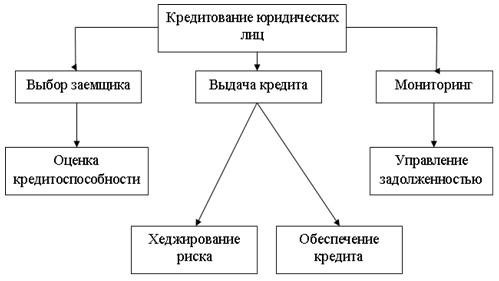

Система кредитования отечественных банков основана на разработках отечественных авторов. Применение зарубежных моделей и методов ограничено. Работа осуществляется по обычной схеме: анкета, пакет документов, заведение в базу данных при их отсутствии. Затем проверка службой безопасности, оценка кредитоспособности, после чего принимается решение о предоставлении или отказе в выдаче кредита. А если речь идёт об организации, то больше ответственности, значит больше показателей для проверки и жестче требования, следовательно, больше времени. Система кредитования физических лиц более автоматизирована, поэтому есть смысл усовершенствовать систему кредитования юридических лиц [1]. В общем виде система кредитования состоит из трёх этапов: оценка заёмщика, предоставление кредита и последующий контроль [2]. На наш взгляд, систему банковского кредитования можно представить в виде схемы (рисунок 1).

Рисунок 1. Система кредитования

На каждом из этапов системы банковского кредитования возможны усовершенствования.

В современном мире существует много специализированных банковских программ, которые выполняют роль информационных баз. Переход с одной программы на другую - процедура достаточно сложная и затратная, поэтому банки, как правило, выбирают одну базу, а уже с течением времени совершенствуют её изнутри.

Одной из новейших программных систем является Terrasoft XRM Bank [5]. Для данного программного продукта значимой является информация об изменении отношений банка с клиентом для управления жизненным циклом клиента. Критериями расположения клиента в той или иной фазе жизненного цикла являются активно используемые продукты и действующие договоры. Результатом запуска такого механизма отслеживания является своевременный старт процесса удержания и развития клиента [5]. Проанализировав предложенный подход, был разработан профиль клиентов по степени развитости отношений клиента с банком для соответствующей типологии (таблица 1).

Таблица 1

Типологии клиентов по степени развитости отношений с банком

|

Характеристики клиента |

Тип клиента |

|||

|

Потенциаль-ный |

Развивающийся |

Развитый |

Спящий |

|

|

Характеристика отношений с банком |

|

|

|

|

|

Количество используемых продуктов |

0 |

1-2 |

3-4 |

0 |

|

Количество действующих договоров |

0 |

1-2 |

3-4 |

0 |

К утерянным клиентам относятся те, кто находится в «чёрном списке» и кому на этом основании будет отказано в предоставлении кредита.

Благодаря этому методу облегчена работа на начальном этапе. Приходит человек в банк, и инспектор задаёт ему простой вопрос: «являетесь ли вы клиентом банка?», на основании ответа программа выдаёт либо анкету, либо досье клиента.

Поскольку у клиентов банка уже имеется и досье, и кредитная история, тратить на это время уже не надо. А если это потенциальный или спящий клиент, тогда необходимо понять, значим он для банка или нет. В то время как система Terrasoft XRM Bank предлагает оценивать значимость клиентов на основании матрицы по стратегическим и фактическим результатам, представляется более целесообразным и удобным использовать рейтинговую систему. В зарубежной практике популярностью пользуется система подробной оценки потенциального заёмщика (due diligence) [4]. Согласно предлагаемому подходу к системе кредитования определению значимости будут подвержены две из пяти категорий клиентов: потенциальные, так как эта группа клиентов прежде не являлась клиентами банка, не имеет досье, клиент новый, поэтому банку для принятия решения необходима полная информация об этом клиенте; второй группой, которую необходимо проверить на «значимость», является категория спящих клиентов. Также показатели разработаны с учетом принадлежности клиентов к группе корпоративных и малого бизнеса. Данная система позволяет охарактеризовать внешнюю среду предприятия, показать его место на рынке и в отрасли, подтвердить или опровергнуть законность и эффективность деятельности, определить уровень диверсификации. Владея такого рода информацией, банк может определить целесообразность предоставления кредита.

Минимальное количество баллов, которое можно набрать - 9 баллов. Максимальный балл - 20. Исходя из этого можно определить уровень потенциального риска:

- 0 - 12 баллов (0 - 60 %) - высокий уровень риска. Клиент не представляет никакого интереса для банка. Такому клиенту необходимо отказать в предоставлении кредита;

- 13 - 16 баллов (65 - 80 %) - средний уровень риска. Такого клиента можно пропустить для дальнейшей проверки;

- 17 - 20 баллов (85 - 100 %) - минимальный риск. Такого клиента можно пропустить для дальнейшей проверки.

Наличие адекватной системы рейтинговой оценки как отражение общей модели оценки кредитного риска приобретает все большую значимость в посткризисное время, с учетом ожидаемого ужесточения норм мирового банковского регулирования и глобального пересмотра подходов к риск-менеджменту. В связи с этим существуют рекомендации пересматривать собственные модели в сторону более консервативной оценки кредитного риска. В результате присваивание более низких рейтингов контрагентам и тем самым существенное увеличение применяемых коэффициентов риска могут привести к удорожанию стоимости сделки для клиента или вовсе отказу банка от принятия слишком высокого риска на свой баланс [4].

В качестве завершающего этапа выбора заёмщика выступает оценка его кредитоспособности. Суть данной оценки в российских банках заключается в проверке показателей финансово-хозяйственной деятельности предприятия. Согласимся, что это неотъемлемая и важная часть, от которой нет смысла отказываться. В соответствии с разработанной системой оценка показателей финансово-хозяйственной деятельности осуществляется по балльной системе.

Вместе с тем, на наш взгляд, исследование баланса предприятия может производиться двумя методами - вертикальным (исследование коэффициентов на основе текущего баланса) и горизонтальным (оценка тенденций для различных отчетных периодов). Исследование финансового состояния предприятия в «вертикальной» плоскости заключается в обработке информации по последнему зафиксированному балансу, отчету о финансовых результатах, приложениям к годовому балансу предприятия и данным аналитического учета, ведущегося заемщиком по счетам дебиторов-кредиторов. Для «горизонтального» анализа используются показатели, которые не имеют строго определенных нормативных значений. Характер таких показателей определяется их положительной или отрицательной динамикой. Исследование, по нашему мнению, может проводиться по следующим направлениям:

1. Выделение группы показателей, значения которых выражены конкретными цифрами или интервалами цифр:

- показатели финансовой устойчивости;

- показатели платежеспособности.

2. Выделение группы показателей, значения которых выражены положительной или отрицательной тенденциями:

- абсолютные показатели;

- показатели рентабельности;

- показатели деловой активности.

Обычно требования к обеспечению реализуются на этапе выдачи кредита. Позволим себе с этим не согласиться. Ведь отсутствие имущества, способного выступить в качестве обеспечения по кредиту, может послужить поводом для отказа в предоставлении кредитных средств. В соответствии с зарубежной системой подробной оценки потенциального заёмщика (due diligence) [4] необходимо проводить предварительную оценку активов, которые могут служить обеспечением по кредиту.

Проверяя «порядочность» деятельности предприятия, обходят стороной проверку «порядочности» её руководителей. В последнее время, особенно в экономически развитых странах, большое значение приобретает оценка морально-этических качеств заемщиков банка (их порядочность, точность выполнения обещаний и обязательств, участие в сомнительных финансовых операциях и т.п.). Создаются методики и тесты, позволяющие достаточно точно оценить такие качества [3]. Одним из таких тестов является «Система красных сигналов». Она, как показывает опыт зарубежных банков, позволяет выявить потенциально ненадежных клиентов. Ее основу составляют пять разделов, отражающие информацию о заемщике:

1. «Сигналы» из истории заемщика;

2. «Сигналы», касающиеся руководства и управления заемщика;

3. «Сигналы», отражающие производственную деятельность заемщика;

4. «Сигналы», относящиеся к организации кредитования;

5. «Сигналы», фиксирующие отклонения от установленных норм.

Эти сигналы настораживают банк и помогают предотвратить просрочку кредитов либо выявить их возникновение. Подтвердить или опровергнуть эти критерии возможно при помощи анкет, которые заполняет заёмщик и службы безопасности. Система «красных сигналов» содержит негативные факторы, наличие которых может послужить причиной отказа в предоставлении кредита. В связи с этим данным показателям присваивается 1 балл со знаком «минус». Таким образом, при наличии какого-либо из «красных сигналов» набранные в ходе проверки баллы будут уменьшаться. Это, в свою очередь, окажет существенное влияние на уровень кредитоспособности.

По итогам собранной информации о финансовом состоянии заёмщика и о его морально-этических качествах, а также анализа имущества под обеспечения заёмщику присваивается одна из трёх групп кредитоспособности: высокая, средняя или низкая (таблица 2). Все учитываемые параметры принимаются равными 100 %. Группа присваивается в зависимости от процента отклонений.

Таблица 2

Параметры групп кредитоспособности

|

Группа кредитоспособности |

Максимальное отклонение, % |

Параметры группы, % |

|

Высокая |

25 |

100 - 75 |

|

Средняя |

50 |

74 - 50 |

|

Низкая |

100 |

49 и меньше |

В зависимости от присвоенной группы определяется максимальная сумма кредита, которую банк может предоставить клиенту. Для того чтобы уменьшить риск невозврата кредита, клиентам с низкой группой кредитоспособности будет отказано в предоставлении кредита. В основе разработки этого подхода, как и к определению значимости, лежит переход к более консервативной оценке кредитного риска.

На этапе мониторинга предполагается проведение:

- текущего контроля состояния заёмщика, используя периодическое применение системы «красных сигналов»;

- периодическое определение значимости заёмщика;

- использование резервных средств при выявлении просроченной ссудной задолженности.

На основании предложенных мероприятий усовершенствованная система выбора заёмщика может быть представлена в виде схемы (рисунок 2).

Рисунок 2. Схема выбора заёмщика

Таким образом:

- наряду с изучением финансовых показателей деятельности предприятия должное внимание необходимо уделять морально-этическим показателям его руководителей, которые являются основой управления;

- важным элементом эффективной работы является автоматизация производственного процесса, основанная на разработке упрощённых, но не менее эффективных балльных, рейтинговых систем, которые могут быть реализованы в элементарных компьютерных программах. В данном случае, чем проще - тем лучше и эффективнее;

- повышение финансовых результатов за счёт уменьшения рисков банка может быть достигнуто путём расширения кругозора оценки потенциального заёмщика и совершенствования системы автоматизации процесса кредитования.

Рецензенты:

Мингалева Ж. А., д.э.н., профессор кафедры «Экономики и управления на предприятии» ФГБОУ ВПО «Пермский национальный исследовательский политехнический университет», г. Пермь.

Перский Ю. К., д.э.н., профессор кафедры «Менеджмента и маркетинга» ФГБОУ ВПО «Пермский национальный исследовательский политехнический университет», г. Пермь.

Библиографическая ссылка

Матчина Е.Д., Широнина Е.М. СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОЙ СИСТЕМЫ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ. УПРАВЛЕНЧЕСКИЙ АСПЕКТ // Современные проблемы науки и образования. 2012. № 3. ;URL: https://science-education.ru/ru/article/view?id=6525 (дата обращения: 07.07.2026).