Бюджетные расходы можно определить как «процесс выделения и использования финансовых ресурсов, аккумулированных в бюджетах всех уровней бюджетной системы, в соответствии с законами о бюджетах на соответствующий финансовый год» [1, с.115]. В данном случае акцент делается на управленческие, процедурные моменты: в современных условиях бюджетные расходы - основа сложной системы взаимоотношений, охватывающей не только органы государственной власти (законодательные, исполнительные, контрольные и др.), но и гражданское общество. Распределение государственных средств по отдельным расходным статьям закрепляется законодательно, в составе законов о бюджете. Его планирование, обсуждение, исполнение и контроль являются центральным элементом бюджетного процесса.

Другой подход к определению бюджетных расходов основан на специфике расходов бюджета государства и входящих в его состав общественно-территориальных образований: на них возлагается первоочередная нагрузка по финансированию задач и функций государства, мероприятий, отражающих его политику в различных сферах общественной жизнедеятельности. Поэтому расходы бюджета есть денежные средства, идущие на финансовое обеспечение задач и функций государства и местного самоуправления.

По экономическому содержанию расходы бюджета представляют собой денежные отношения, возникающие у государства с физическими и юридическим лицами, между органами государственной власти и местного самоуправления в связи с распределением и использованием бюджетных фондов различных уровней. Расходная часть охватывает всю экономику в связи с тем, что государство должно учитывать экономические интересы общества. Расходы бюджета связаны с функциями государства по управлению общественным развитием, через них оказывается воздействие на экономическое и социальное состояние общества. Поэтому структура расходов, особенно консолидированного и федерального бюджетов, отражает структуру государственного управления. На величину, а также на структуру расходов бюджета влияют множество факторов: внешняя и внутренняя политика государства, государственное устройство, благосостояние населения, общий уровень развития экономики, доля государственного сектора в экономике и т.д. Их сочетание определяет систему бюджетных расходов государства на определенном этапе социально-экономического развития.

В юридическом аспекте расходы бюджетов - это публичные, не создающие и не погашающие финансовых требований непрерывные затраты государства или муниципальных образований в виде строго опосредованных нормами права экономических отношений по поводу распределения и использования централизованных фондов денежных средств в целях обеспечения задач и функций Российской Федерации, субъектов РФ и муниципальных образований. Бюджетные расходы являются составной частью финансовой деятельности государства и муниципальных образований, поэтому несут в себе все общие особенности финансовой деятельности государства и имеют отличительные особенности, свойственные процессу использования государственных (муниципальных) централизованных денежных фондов. Особо следует отметить, что данное направление финансовой деятельности связано и находится во взаимодействии с другими ее направлениями: образованием денежных фондов, их распределением; ее неотъемлемым элементом также является бюджетный контроль.

Многовариантность трактовок понятия «бюджетные расходы» требует уточнения сущности процессов по распределению и использованию финансовых ресурсов в муниципальном образовании.

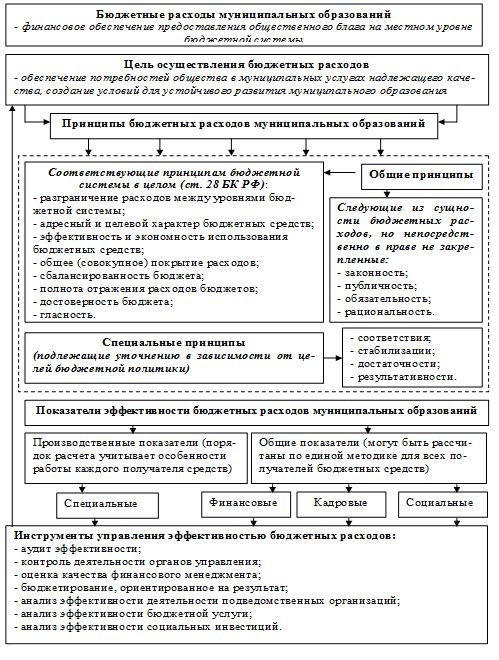

Применительно к муниципальному уровню бюджетные расходы - это совокупность денежных отношений, складывающихся между органами местного самоуправления, с одной стороны, и органами государственной власти, юридическими и физическими лицами, с другой стороны, по поводу распределения и использования финансовых ресурсов экономических субъектов, участвующих в процессе воспроизводства в рамках муниципального образования, для обеспечения потребностей общества в муниципальных услугах надлежащего качества, создания условий для устойчивого развития муниципального образования; это финансовое обеспечение предоставления общественного блага на местном уровне бюджетной системы страны.

Бюджетные расходы муниципальных образований могут считаться эффективными только в рамках финансирования общественных нужд. Эффективность бюджетных расходов муниципального образования - показатель действенности решений по соотношению результатов и ресурсов, использованных для достижения стратегических целей муниципального образования и реализации общественных интересов.

Эффективность бюджетных расходов обеспечивается разработкой и соблюдением комплекса принципов, в основе которых - принципы бюджетной системы.

К общим принципам бюджетных расходов муниципальных образований относятся следующие группы:

1. Принципы, соответствующие принципам бюджетной системы в целом [2, ст.28]:

- разграничение расходов между уровнями бюджетной системы;

- адресный и целевой характер бюджетных средств;

- эффективность и экономность использования бюджетных средств;

- общее (совокупное) покрытие расходов;

- сбалансированность бюджета;

- полнота отражения расходов бюджетов;

- достоверность бюджета;

- прозрачность.

2. Принципы, следующие из сущности бюджетных расходов, но непосредственно в праве не закрепленные:

- законность;

- публичность;

- обязательность;

- рациональность.

В целях более четкой конкретизации и акцентирования внимания на результативности бюджетных расходов, общие принципы, которые будут актуальны при любой государственной политике, дополнены специальными принципами, обеспечивающими эффективность бюджетных расходов согласно реализуемой бюджетной политики муниципального образования:

- принцип соответствия: объем и динамика бюджетных расходов должны соответствовать уровню удовлетворенности жителей муниципального образования в общественных благах;

- принцип стабилизации: объем и структура бюджетных расходов должны обеспечивать сдерживание социальной и экономической напряженности на территории муниципального образования;

- принцип результативности: оценка эффективности бюджетных расходов возможна при наличии их результативных показателей;

- принцип достаточности: бюджетные расходы должны обеспечивать надлежащий уровень качества социально-экономической политики муниципального образования.

Обозначенные принципы бюджетных расходов являются основой работы всех субъектов бюджетных правоотношений в процессе оказания бюджетных услуг.

В свою очередь система показателей эффективности бюджетных расходов включает в себя:

1. Общие показатели, которые могут быть рассчитаны по единой методике для всех получателей бюджетных средств:

- финансовые показатели (доля расходов местного бюджета на выполнение программных мероприятий по ведомству в общей сумме расходов за период; отклонение кассового исполнения областного бюджета по расходам ведомства за период в процентах от плановых значений; количество изменений, внесенных в бюджетную роспись ведомства в течение периода и пр.);

- кадровые показатели (доля специалистов в ведомстве с высшим образованием, уровень оценки результатов деятельности персонала по ведомству, уровень текучести кадров и пр.);

- социальные показатели (публикация отчетности в периодической печати, наличие официального Интернет-сайта в ведомстве).

2. Производственные показатели, порядок расчета которых учитывает особенности работы каждого получателя средств бюджета:

- специальные показатели (например, темпы роста строительства новых автомобильных дорог; темпы роста работ по ремонту автомобильных дорог).

Инструменты управления эффективностью бюджетных расходов в настоящее время можно выделить следующие:

- Аудит эффективности, методический инструментарий которого - методики оценки экономности использования государственных средств, оценки продуктивности использования трудовых, финансовых и прочих ресурсов, оценки результативности деятельности по выполнению поставленных задач, достижению фактических результатов по сравнению с плановыми показателями с учетом объема выделенных ресурсов [6].

- Контроль деятельности органов управления, включающий оценку социально-экономического развития субъекта РФ (муниципального образования), конечных результатов деятельности органов исполнительной власти субъекта РФ (муниципального образования), эффективности использования бюджетных ресурсов в субъекте РФ (муниципальном образовании), а также хода реализации институциональных реформ в субъекте РФ (муниципальном образовании) [5].

- Оценка качества финансового менеджмента, в рамках которой применяются методика оценки эффективности выбранных способов использования ресурсов для достижения целей социально-экономической политики и методика оценки эффективности исполнения принятых решений [7].

- Бюджетирование, ориентированное на результат, предполагающее оценку эффективности реализации ведомственных и долгосрочных целевых программ [3].

- Анализ эффективности деятельности подведомственных организаций, включающий регулярное измерение и регистрацию текущих значений финансовых показателей, сопоставление собранных данных с установленными критическими значениями показателей и анализ причин достижения или недостижения запланированных результатов [8].

- Анализ эффективности бюджетной услуги, его основные этапы: расчет производственных и финансовых показателей, сопоставление полученных критериев результативности с установленными нормативными, сравнение учреждений и объединение их в группы, рейтинговая оценка [9].

- Анализ эффективности социальных инвестиций, включающий расчет показателей непосредственных и конечных результатов, расчет интегрального показателя результативности, расчет показателя эффективности как отношение результатов к затратам, сопоставление полученных показателей по учреждениям [4].

Все подходы играют немаловажную роль в системе оценки эффективности, поскольку затрагивают бюджетные расходы в различных аспектах; каждый имеет свои преимущества и недостатки, специфические особенности, которые, в первую очередь, связаны с различными субъектами и объектами оценки, целями и задачами.

Модель эффективности бюджетных расходов муниципального образования представлена на рисунке 1.

Рис. 1. Модель эффективности бюджетных расходов муниципального образования

Предложенная модель эффективности бюджетных расходов муниципальных образований включает основные элементы и демонстрирует их взаимосвязь. Достижение цели требует взаимодействия всех элементов модели, которыми являются принципы осуществления бюджетных расходов, показатели эффективности, инструменты управления эффективностью бюджетных расходов муниципальных образований.

Рецензенты:

- Наумов А. В., д.э.н., профессор, профессор кафедры Сургутского государственного университета ХМАО-Югра, г. Сургут.

- Чепурных Н. В., д.э.н., профессор, первый проректор Югорского государственного университета, г. Ханты-Мансийск.

Библиографическая ссылка

Ярошенко Т.П., Каратаева Г.Е. МОДЕЛЬ ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ РАСХОДОВ МУНИЦИПАЛЬНОГО ОБРАЗОВАНИЯ // Современные проблемы науки и образования. 2012. № 3. ;URL: https://science-education.ru/ru/article/view?id=6427 (дата обращения: 16.06.2026).