Методика анализа затрат на качество может включать в себя следующие этапы:

Этап 1. Определение затрат на качество одного процесса и всей системы в целом:

![]() , (1.1)

, (1.1)

где Зi - затраты на качество одного процесса; ЗПi - затраты на предупреждение дефектов входных потоков; - затраты на контроль управляющих воздействий; ЗКi - потери от дефектов выходных потоков;

![]() , (1.2)

, (1.2)

где Зобщ - общие затраты на качество всей системы.

Этап 2. Определение доли затрат на качество по категориям к общим затратам на процесс, доли затрат на один процесс к общим затратам на качество системы, доли затрат на один процесс к себестоимости продукции и доли затрат на процесс к чистой прибыли организации.

, (2.1)

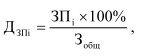

, (2.1)

где ДЗПi - доля затрат на предупреждение дефектов входных потоков к общим затратам на качество;

, (2.2)

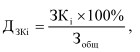

, (2.2)

где ДЗКi - доля затрат на контроль управляющих воздействий к общим затратам на качество;

, (2.3)

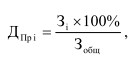

, (2.3)

где ДПi - доля затрат на потери от дефектов выходных потоков к общим затратам на качество;

, (2.4)

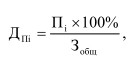

, (2.4)

где ДПрi - доля затрат на процесс к общим затратам на качество;

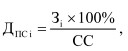

, (2.5)

, (2.5)

где ДПСi - доля затрат на качество процесса к себестоимости продукции, СС - себестоимость продукции;

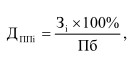

, (2.6)

, (2.6)

где ДППi - доля затрат на качество процесса к чистой прибыли организации, - прибыль организации, полученная за период проведения исследования.

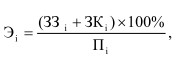

3. Определение эффективности каждого процесса, эффективность предупредительных мероприятий по предотвращению дефектов входных потоков, эффективности всех процессов:

, (2.7)

, (2.7)

где Эi - эффективность одного процесса;

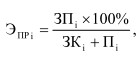

, (2.8)

, (2.8)

где ЭПРi - эффективность предупредительных мероприятий по предотвращению дефектов входных потоков;

, (2.9)

, (2.9)

где Э - эффективность всех процессов, - количество процессов.

На наш взгляд, данное исследование позволит получить руководителям достоверную информацию о функционировании всей системы менеджмента качества на предприятии, кроме того, появляется возможность проанализировать каждый процесс, определить его наиболее болезненные элементы и улучшить контроль качества продукции. С помощью данной методики можно определить эффективность затрат на предупредительные мероприятия, что является немаловажным для снижения себестоимости продукции.

Однако, основная трудность применения данной методики заключается в сборе затрат, так как учесть все затраты на качество не позволяет узкая система бухгалтерского учета на предприятии. Поэтому, немаловажное значение во всей системе учета и анализа затрат на качество отводится организационному механизму учета информации о затратах на качество. Основой такого механизма, на наш взгляд, должны являться принципы концепции всеобщего управления качеством (TQM), так как данная концепция ориентирована на постоянное улучшение, с учетом совершенствования механизма управления. Поэтому, подход к разработке и внедрению организационного механизма по управлению затратами на качество на предприятии должен базироваться на тех же принципах, что и данная концепция.

Одним из элементов такой системы, позволяющей получить объективную информацию о затратах на качество, является организация их учета. И здесь основой для учета затрат на качество должен стать бухгалтерский учет, поскольку сущность его представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе и обязательствах организации, а также их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Иными словами, вся хозяйственная жизнь предприятия отражается на счетах бухгалтерского учета и документально подтверждается.

В бухгалтерском учете различают финансовый и управленческий учеты. Для целей финансового бухгалтерского учета и определения затрат по организации в целом применяется группировка затрат на производство по элементам. Группировка затрат по элементам необходима для составления финансовой отчетности, обоснованного планирования себестоимости продукции, выявления материальных и трудовых факторов ее снижения, определения потребности организации в оборотных средствах. В организациях составляется годовая смета затрат на производство. Для контроля за ее выполнением бухгалтерия ведет учет затрат по элементам и составляет отчет о затратах на производство.

Для целей управленческого бухгалтерского учета производится калькуляция себестоимости продукции (работ, услуг), т. е. исчисление величины затрат, приходящихся на выпуск или на единицу продукции. Учет производственных затрат и исчисление себестоимости - важнейший участок в системе управления, оказывающий прямое влияние на повышение технического уровня производства и его эффективность. Рациональная организация учета производственных затрат предполагает наличие четкой и обоснованной классификации. Классификация зависит от целей учета, каковыми могут быть: определение себестоимости изготовленной продукции, формирование финансового результата деятельности организации и осуществление процесса контроля и регулирования.

Исходя из целей и задач управленческого учета, можно сделать вывод, что для учета затрат на качество на промышленном предприятии подходит именно он. При сборе информации о затратах на качество можно использовать обычную организационную схему управленческого учета.

Этап формирования первичных документов о затратах на качество начинается в функциональных подразделениях. Первичными документами о затратах на качество могут быть: накладные внутреннего перемещения по соответствующим видам материала, первичные документы по оплате услуг сторонних организаций по соответствующим видам услуг, накладные внутреннего перемещения по соответствующим видам оснастки, накладные, акты-приемки, сдачи выполненных работ и др.

Получив первичные документы, работники бухгалтерии фиксируют их в аналитических учетных регистрах (ведомости аналитического учета затрат), затем - в синтетических учетных регистрах (журналех-ордере). Этот этап учета первичных документов завершается созданием записей в Главной книге и отражением затрат в бухгалтерском балансе.

В действующей в нашей стране системе учета и отчетности затраты на обеспечение качества не являются самостоятельной составляющей производственной калькуляции, и поэтому сложно выделить их из общей суммы затрат на производство. Трудность организации учета затрат на качество заключается еще и в том, что эти затраты далеко не исчерпываются теми их видами, которые находят отражение в статьях калькуляции, так как категория затрат на обеспечение качества значительно шире и включает такие элементы, как потери вне предприятия, в частности, обусловленные несоответствиями, выявленными потребителями в процессе эксплуатации продукции, потерями на удовлетворение экономических санкций и т. п. Эти затраты не находят никакого отражения в калькуляции, носят стохастический характер, но являются важнейшим элементом экономической оценки эффективности системы качества.

Поэтому следует внести этот вопрос в систему управленческого учета для принятия руководителями экономически обоснованных решений. Таким образом, появляется необходимость создания специальной подсистемы управления затратами. Необходимо решение руководства предприятия о формировании самостоятельной внутренней системы учета этих затрат. При этом, в системе качества, создаваемой предприятием, деятельность, связанная с определением затрат на качество, должна носить постоянный характер, что требует закрепления за функциональными подразделениями выполнения работ в соответствии со структурой и составом затрат.

В условиях современной организации производства, принимая во внимание переход многих предприятий на работу с учетом процессного подхода, на наш взгляд, наиболее целесообразно было бы вести учет затрат на качество по процессам. Так как затраты на качество во многом определяют функционирование процесса, то возникают виды затрат, которые не отражаются на бухгалтерских счетах. Информация о таких затратах, прежде всего, должна исходить от владельцев процессов.

В качестве первичного документа можно рекомендовать отдельную форму по сбору информации о таких затратах. Данная информация, в свою очередь, должна ежемесячно предоставляться в бухгалтерию. Мы предлагаем вести ее учет в пределах процесса. Можно рекомендовать дополнительную ведомость аналитического учета затрат на качество в пределах отдельного процесса. Данные о затратах на качество из аналитической ведомости сводятся в регистрах синтетического учета (журнале-ордере).

Немаловажной задачей на этапе сбора затрат на качество является их планирование. Собранная информация о затратах позволит ранжировать работы по совершенствованию, с точки зрения ожидаемых вкладов в снижении себестоимости. Однако для непрерывного совершенствования требуется инструмент, позволяющий своевременно и эффективно реализовать все функции управленческого цикла по отношению к затратам. В качестве такого инструмента целесообразно использовать бюджетирование. Бюджеты устанавливаются работниками планово-экономического отдела и составляются для подразделений и процессов, руководители которых несут ответственность за то, чтобы произведенные расходы их не превышали.

Процедуру бюджетирования затрат в рамках системы менеджмента качества, согласно циклу Шухарта-Деминга (P - D - C - A), можно разбить на четыре этапа:

1) составление смет затрат в подразделениях с последующим согласованием бюджетов, процессов системы менеджмента качества;

2) утверждение и реализация бюджета предприятия;

3) контроль выполнения бюджета предприятия в разрезе процессов системы менеджмента качества и подразделений;

4) проведение анализа причин отклонений от смет затрат и принятие управленческих решений, направленных на их снижение.

Таким образом, на современном этапе развития менеджмента качества вопрос о целесообразности ведения учета затрат на качество отпадает, т. к. это очевидно, исходя из той действительности, в которой работают наши предприятия. Наиболее актуально звучит другой вопрос: «Как организовать данный процесс с наименьшими потерями для организации?». Именно этот вопрос является своеобразным тормозом при внедрении системы учета затрат на качество на российских предприятиях. Поэтому первостепенной задачей при внедрении системы учета и анализа затрат на качество на предприятии является разработка хорошо отлаженного организационного механизма, основной задачей которого является распределение ресурсов по видам деятельности и контроль за их использованием со стороны руководителей подразделения, ответственных руководителей процессов и высшего руководства.

Библиографическая ссылка

Бондарец А.В., Чеснокова Ж.А., Чесноков А.Ю. МЕТОД ИССЛЕДОВАНИЯ ЗАТРАТ НА КАЧЕСТВО // Современные проблемы науки и образования. 2011. № 6. ;URL: https://science-education.ru/ru/article/view?id=5136 (дата обращения: 13.06.2026).