Введение. Актуальность исследования обусловлена сохраняющимся противоречием между потребностью государства в финансово образованном населении и низким уровнем финансового образования, несоответствием теоретического наполнения курсов по финансовой грамотности дидактическим потребностям и отсутствием достаточно результативных методик, способных сформировать необходимые навыки и привычки, что подтверждается исследованиями PISA и TIMSS.

Оценка финансовой грамотности PISA в 2022 году изменилась и теперь сфокусирована на принятии финансовых решений обучающимися. Определение финансовой грамотности осуществляется через понятие «установки», набор которых был существенно расширен, особенно при оценивании 15-летних обучающихся [1].

Педагог развивает определенные способности, личностные качества и умения в рамках определенного предметного содержания, но в повседневной жизни человек сталкивается не столько со школьными предметными задачами, сколько с ситуациями, требующими наличия метапредметных умений. Математика находится в центре межпредметных связей, а элементы ее содержания и соответствующие компетенции являются общеобразовательными [2, с. 127].

Несмотря на существенное количество исследований, на сегодняшний день отсутствует единый подход исследователей к трактовке понятия финансовой грамотности, так, в зарубежной практике сосуществуют понятия «финансовая грамотность» (literacy) и «финансовая компетентность» (capability), при этом «грамотность» рассматривается как наличие самих знаний и навыков и является составляющей частью «компетентности» как способности использовать эти знания в практической жизни. В противовес этому российские исследователи чаще всего используют данные термины как синонимичные [3, с. 26]. Будем рассматривать финансовую грамотность как наличие знаний, навыков и установок по принятию наиболее эффективных финансовых решений в повседневной жизни, в том числе с учетом оценки финансовых рисков.

Отечественными и зарубежными исследователями доказано влияние социально-экономических и социально-демографических факторов на уровень финансовой грамотности, принимаемые финансовые решения и степень вовлеченности активного населения в финансовые операции [4], что доказывает необходимость разработки обучающих программ по финансовой грамотности с учетом влияния социокультурного окружения и внутрисемейных коммуникаций [5], так как высокий уровень финансовой грамотности родителей оказывает существенное положительное влияние на финансовое поведение их детей [6; 7].

В целях реализации «Стратегии повышения финансовой грамотности в Российской Федерации» в результате совместного проекта Министерства финансов Российской Федерации и Всемирного банка была разработана «Единая рамка компетенций по финансовой грамотности», которая является методологической основой для всех заинтересованных сторон, занимающихся развитием финансовой грамотности населения Российской Федерации.

Основываясь на интеграции подходов Единой рамки компетенций и обновленного ФГОС ООО, в качестве личностных результатов обучающихся 5-6 классов можно выделить:

- мотивацию включения подростка в деятельность по управлению личными финансами в виде принятия ответственности за свои финансовые действия;

- развитие критического отношения к собственному опыту и финансовым знаниям;

- самооценку повседневных финансовых решений и т.д. [8, с. 19].

Цель исследования. На основе анализа существующих подходов к организации обучения теоретически выявить и экспериментально подтвердить эффективность способов формирования финансовой грамотности на уроках математики у обучающихся 5 классов.

Материалы и методы исследования. В процессе исследования были осуществлены анализ, обобщение и систематизация научно-методической литературы, отечественных и зарубежных исследований по проблеме формирования финансовой грамотности, в том числе в зависимости от базовых знаний, социального окружения и личностных характеристик обучающихся (социально-демографических). Также для проведения практической части исследования были изучены результаты международных исследований ОЭСР [9], PISA [1], «Методика трех вопросов» А. Лусарди и О. Митчел [10], а также российских исследований НАФИ [11] и Федерального института оценки качества образования [12].

В практической части исследования были проведены уроки по финансовой грамотности, основанные на системно-деятельностном подходе, который обеспечивает активную учебно-познавательную позицию обучающихся, формирует не только базовые знания в финансовой сфере, но и необходимые умения, личные характеристики и установки, а также несколько диагностических работ по измерению образовательных результатов в двух 5-х классах МБОУ «Средняя школа № 104» поселка Подгорный Красноярского края на уроках математики, включенных в тематическое содержание обучения математике в течение 2023-2024 учебного года. В экспериментальной группе обучается 31 обучающийся, в контрольной группе – 25 обучающихся, социально-психологический портрет большинства обучающихся может быть охарактеризован как благополучный. В экспериментальной группе было проведено 12 уроков по финансовой грамотности в рамках дисциплины «Математика». При проведении обучающих мероприятий в фокус-группе использовались активные и интерактивные методы, в том числе контекстные задачи с открытым решением, кейсы и проблемные ситуации, требующие анализа с использованием знаний из разных предметных областей и рассмотрения разных альтернатив. При проведении эксперимента были использованы учебные пособия по финансовой грамотности под редакцией Г.К. Муравина, О.В. Муравиной [13], УМК под редакцией коллектива авторов Ю.Н. Корлюговой,

А.В. Половниковой [14], Н.П. Моторо [15].

Для оценивания уровня финансовой грамотности обучающихся были использованы диагностические и измерительные инструменты, существенным отличием которых является определение способности личности принимать разумные решения в сфере финансов [16,

с. 15]. Наибольшую значимость имеют измерительные задания PISA, способствующие определению уровня финансовой грамотности на основе трех блоков: содержание; познавательные процессы; контексты (жизненные ситуации).

Анализ научно-методической литературы по проблеме формирования финансовой грамотности школьников показал, что, несмотря на высокий уровень интереса к вопросу повышения финансовой грамотности со стороны исследователей и государства, сохраняется значительный разрыв между теоретическим наполнением исследований, узкой практической направленностью и низкой практико-ориентированностью большинства программ в России. Большинство учебных пособий по предметным областям, которые должны содержать обучающие блоки по финансовой грамотности, на сегодняшний день не соответствуют требованиям ФГОС, либо не учитывают обоснованный научный подход к организации такого обучения. Например, учебные пособия по математике содержат некоторый набор задач с экономическим содержанием, однако использование таких заданий не способно в полной мере удовлетворить потребности по развитию активного мышления, выработке самостоятельных творческих решений, включению подростков в экономическую повседневность с опорой на их личный опыт.

В процессе проведения исследования при обучении финансовой грамотности обучающихся 5 класса были выявлены характерные черты их финансового мышления, подтверждающие устоявшуюся исследовательскую позицию о неразрывности и взаимовлиянии всех форм функциональной грамотности. Например, уровень финансовой грамотности напрямую зависит от базового уровня обучающихся и их читательской и математической грамотности, а также от социального окружения. При этом уровень вовлеченности обучающихся в учебный процесс определяется успешностью и одаренностью.

Необходимо отметить сложность полной интеграции школьного курса математики с соответствующим теоретическим материалом из области экономики и финансов, несмотря на возможность ее осуществления в рамках отдельных тем [17]. Рассмотрим пример разделов, которые обладают наибольшим потенциалом для формирования компетенций финансовой грамотности, в соотнесении требований ФГОС ООО, федеральной рабочей программы и Единой рамки компетенций (табл.).

Образовательные результаты по финансовой грамотности

|

Федеральная рабочая программа по математике |

Единая рамка компетенций по финансовой грамотности |

||

|

Раздел (тема), содержание |

Планируемый результат |

Предметная область, раздел |

Планируемый результат |

|

Натуральные числа. Действия с натуральными числами |

Пользоваться основными единицами измерения: цена, количество, стоимость; выражать одни единицы величины через другие |

1. Деньги и операции с ними

Платежи и покупки. Цены на товары и услуги

Курсы валют

|

Проверка чеков и квитанций, осуществление осознанного выбора наиболее выгодного периода покупки или выбора товара, умение рассчитывать стоимость покупок, сдачу. Понимание разницы в курсах валют, в том числе при покупке или продаже.

Построение диаграмм на изменение цены на товар с учетом сезонности, спроса, акций и распродаж, диаграммы на изменение курса валют |

|

Решение текстовых задач. Текстовые задачи следующих видов: задачи на движение, на части, на покупки, на работу и производительность, на проценты, на отношения и пропорции.

Работа с диаграммами и таблицами |

Решать задачи, содержащие зависимости, связывающие величины: цена, количество, стоимость. Анализировать и осмысливать текст задачи, переформулировать условие, извлекать необходимые данные, устанавливать зависимости между величинами, строить логическую цепочку рассуждений. Умение читать информацию из диаграмм и таблиц, построение простых диаграмм |

||

|

Дроби. Понятие процента. Вычисление процента от величины и величины по её проценту. Решение текстовых задач, содержащих дроби и проценты |

Объяснять, что такое процент. Вычислять проценты при решении задач в сфере личных и семейных финансов. Приводить, разбирать, оценивать различные решения |

2.Планирование и управление личными финансами. Личные сбережения |

Знать, что такое банковский вклад. Знать, что такое процентные ставки по вкладам. Уметь сравнивать и выбирать вклад. Уметь сравнивать условия по разным банковским продуктам |

|

Положительные и отрицательные числа |

|

Планирование бюджета |

Понимание, что такое доходы и расходы, знакомство с понятиями «дефицит» и «профицит». Умение распределять расходы в зависимости от доходов и потребностей |

Показатели финансовой грамотности обучающихся в соотнесении с предметной областью «Математика» в классе могут быть представлены в следующем виде:

1. Доходы и расходы: понимание разных видов источников доходов, в том числе семейных, зарплата, пособия. Знакомство с разными видами расходов, понимание типов обязательных расходов, таких как налоги, оплата услуг ЖКХ.

2. Бюджет, планирование расходов: предполагает понимание необходимости управления доходами и расходами в долгосрочной и краткосрочной перспективе. Понимание разных видов бюджетов: личный, семейный, региональный и т.д.

3. Личные сбережения: нацелен на формирование личностных привычек по сохранению денег, использованию сберегательных продуктов, включая знания о государственной системе страхования вкладов.

4. Кредитование: включает понимание общих принципов кредитования, условий, разницы в процентных ставках, знакомство с кредитными договорами, понимание последствий накопления кредитных долгов.

Задания, разработанные для мониторинга финансовой грамотности, акцентируют внимание на развитии индивидуальных умений школьников, которые в свою очередь будут способствовать формированию финансовой грамотности. Выполнение таких заданий должно строиться на поэтапном осуществлении «многоходовых» мыслительных операций обучающимися: 1. Выявление финансовой информации. 2. Анализ информации в финансовом контексте. 3. Оценка финансовой проблемы. 4. Применение финансовых знаний [18].

Таким образом, при обучении финансовой грамотности в 5 классе, исходя из требований ФГОС, системно-деятельностный подход и практико-ориентированность являются основополагающими принципами организации образовательного процесса, обеспечивающего проявление самостоятельности, активности и творчества обучающихся. В целях реализации такого подхода обучение на уроках математики строилось с использованием контекстных задач с открытым решением, кейсов и ситуаций как инструмента формирования компонентов финансовой грамотности, обеспечивающих не только привитие набора финансовых знаний, но и развитие гибкости финансового мышления, выходящего за пределы учебного процесса.

Процесс обучения финансовой грамотности осложняется тем, что умения, выработанные на одном содержательном материале, не переносятся автоматически на другой материал, поэтому такое обучение не может быть осуществлено по аналогии с другими предметами, где обучающийся, используя готовые алгоритмы и схемы, осваивает стереотипное применение способов действия. Приведем пример: при решении задачи на определение возможности по формированию сбережений из семейного бюджета после совершения всех обязательных платежей фактически дети осуществляют механические действия по вычитанию потраченных денежных средств (30 тысяч, 15 тысяч, 12 тысяч) из всего семейного бюджета (60 тысяч) и в ответе указывают оставшуюся сумму денежных средств. Такое задание не в полной мере отвечает задаче по формированию навыков принятия гибких финансовых решений, так как обеспечение финансовой грамотности требует активного мышления, выработки самостоятельных творческих решений, что может быть достигнуто путем применения современных образовательных технологий и интерактивных методов обучения [19].

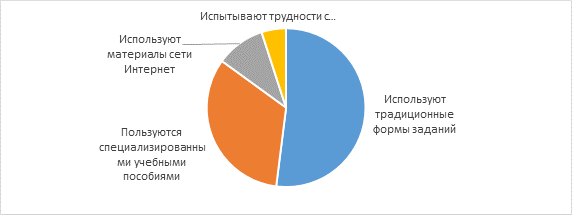

В рамках исследования был проведен опрос педагогов по математике в профессиональном сообществе, как они реализуют требования новых ФГОС по освоению финансовой грамотности на уроках математики:

- 33% пользуются специальными учебниками и ведут соответствующий учебный курс;

- 52% опрошенных пользуются предложенными задания с экономическим содержанием в обычных учебниках;

- 10% находят дополнительный материал в Интернете;

- 5% испытывают трудности с подбором материала.

Рис. 1. Отбор материалов педагогами для обучения финансовой грамотности

Большинство опрошенных учителей, несмотря на наличие учебников по финансовой грамотности авторов А.А. Горчинская, Н.П. Моторо, Г.К. Муравин, О.В. Муравина и др., в рамках проведения уроков математики пользуются только базовыми заданиями из учебных пособий по математике, а учебными пособиями по финансовой грамотности пользуются в основном учителя, преподающие факультативные курсы по финансовой грамотности. При этом 98% педагогов испытывают затруднения по органичному включению уроков финансовой грамотности в предметную область «Математика».

Использование кейс-метода как интерактивной технологии обучения, направленной на формирование у обучающихся знаний, умений, личностных качеств на основе анализа и решения реальной или смоделированной проблемной ситуации в контексте профессиональной деятельности, представленной в виде проблемной ситуации (а не столько задач с финансовой фабулой), должно способствовать развитию гибкости мышления обучающихся при решении финансовых вопросов. В качестве примера рассмотрим следующий кейс.

Кейс 1. Предотвращение цифрового мошенничества и его последствий

Антон активно пользуется кредитной картой для оплаты покупок в онлайн- и офлайн-магазинах. Однажды после оплаты очередной покупки в интернет-магазине ему перезвонил сотрудник банка, выпустившего карту, и сообщил о возможном мошенничестве. Чтобы предотвратить потерю денежных средств сотрудник банка попросил Антона предоставить данные карты, в том числе CVC-код. После звонка с карты Антона были списаны все кредитные деньги.

Вопросы:

1. Как стало возможно списание денег со счета?

2. Какие негативные последствия могут возникнут при оплате покупок через разные сайты?

3. Ваши действия при звонке сотрудника банка? Какую ошибку допустил Антон?

4. Порассуждайте, какие средства лучше использовать для оплаты покупок: кредитные или с дебетовой карты?

5. Какие выводы Вы сделали?

Использование данного кейса, с одной стороны, на практическом примере демонстрирует знания из сферы мошенничества с банковскими картами, с другой - способствует развитию критического мышления, прививает навыки анализа финансовых рисков.

Комплексные задания – задания, контекст которых максимально приближен к проблемным ситуациям, в том числе финансовым, возникающим в повседневной жизни. В рамках задания предусматривается необходимость анализа предложенной финансовой ситуации с использованием знаний из разных предметных областей и предлагается рассмотреть альтернативные решения, в том числе с подробными обсуждениями. Такие задания требуют выполнения многоходовых операций и в большей степени соответствуют повседневным жизненным ситуациям. Рассмотрим пример: задание описывает жизненную ситуацию по покупке автомобиля в автосалоне и подержанного автомобиля и дальнейшую продажу этих автомобилей. Основным вопросом к заданию является расчет суммы налога, необходимого к уплате после продажи автомобилей, а дополнительные вопросы акцентируют внимание на выгодности приобретения и продажи автомобилей с учетом разных факторов, например: срок владения, способ приобретения, изменение цены на автомобили. Решение такой задачи требует от обучающихся не только механического осуществления простых арифметических действий, но и поиска новой информации о ставке налогообложения,

о льготах по налогам при продаже имущества, о зависимости изменения цен на автомобили от внешних факторов.

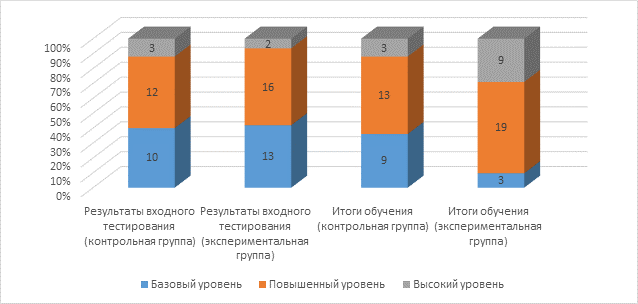

Результаты исследования и их обсуждение. В ходе исследования в экспериментальной группе было проведено входное тестирование, выявлены основные элементы содержания, на которых были сфокусированы задания, ряд промежуточных тестов и опросов, а также заключительная работа. Были выделены три уровня сформированности компонентов финансовой грамотности в соотнесении с Единой рамкой компетенций и требованиями ФГОС к образовательным результатам. Базовый уровень предполагает наличие таких образовательных результатов, как осведомленность, знание, понимание; повышенный уровень характеризуется такими образовательными результатами, как навыки, умения и поведение; высокий уровень предполагает наличие сформированных личных характеристик и установок.

В экспериментальной группе (31 обучающийся) было проведено 12 уроков по финансовой грамотности в рамках дисциплины «Математика» с использованием активных и интерактивных методов, в том числе контекстных задач с открытым решением, кейсов и проблемных ситуаций, требующих анализа с использованием знаний из разных предметных областей и рассмотрения разных альтернатив, а также несколько диагностических работ, в том числе входное тестирование и итоговая работа. В контрольной группе (25 обучающихся), в которой эксперимент не проводился, а обучение строилось с использованием заданий, предусмотренных в учебном пособии, также было проведено входное тестирование и адаптированная заключительная работа по выявлению уровня финансовой грамотности в конце учебного года. На начало учебного года 10 обучающихся обладали базовым уровнем финансовой грамотности, 12 – повышенным уровнем, 3 – высоким; в конце учебного года повышенный уровень был выявлен у 13 обучающихся, а высокий уровень финансовой грамотности только у троих обучающихся.

Анализ итогов обучения финансовой грамотности в рамках предметной области «Математика» в течение учебного года 2023/2024 в экспериментальной группе показал общий рост уровня финансовой грамотности при фактическом отсутствии положительной динамики в контрольной группе (рис. 2). В экспериментальной группе при общем значительном росте результатов у троих обучающихся уровень финансовой грамотности изменился незначительно, они не преодолели верхней границы низкого уровня финансовой грамотности. Социально-психологический портрет данных обучающихся охарактеризован низким социальным статусом семьи, а также низким уровнем других форм функциональной грамотности.

Рис. 2. Изменение уровня финансовой грамотности обучающихся 5 класса

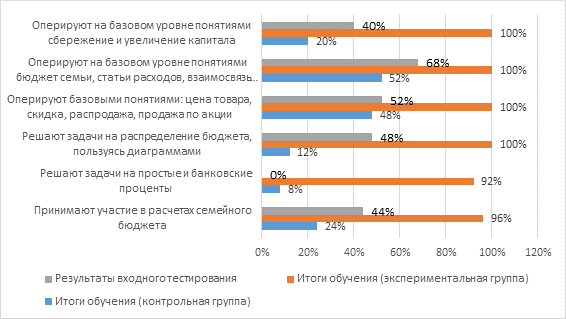

Результаты проведения уроков по финансовой грамотности в экспериментальной группе в разрезе компетенций можно отследить по отдельным критериям (рис. 3).

Рис. 3. Динамика умений и знаний по финансовой грамотности в контрольной группе

По итогам проведенного эксперимента можно сделать вывод о несущественном росте уровня финансовой грамотности у обучающихся в контрольной группе при значительной положительной динамике в экспериментальной группе.

Заключение. Таким образом, опираясь на определение понятия «финансовая грамотность» как «способность принятия гибких финансовых решений», проведенное исследование доказывает невозможность обучения финансовой грамотности обучающихся

5 классов только посредством механического решения стереотипных задач, но требует постоянного взаимодействия с другими предметными областями и осмысленного вовлечения обеих сторон процесса обучения. Результаты проведенного исследования в контрольной и экспериментальной группах подтвердили гипотезу о необходимости при обучении финансовой грамотности использования активных и интерактивных форм, таких как контекстные задачи, кейсы, проблемные ситуации.

Предметная область финансовой грамотности не имеет до конца устоявшихся границ и подходов к ее теоретическому осмыслению и оцениванию практического уровня финансовой грамотности населения под воздействием технологических инноваций, глобальных взаимосвязанностей, демографических и геополитических изменений и других тенденций современного общества, что влечет необходимость, с одной стороны, постоянного контроля всех глобальных процессов в обществе, с другой - систематического пересмотра подходов к повышению финансовой грамотности и поиску наиболее эффективных инструментов по ее оцениванию.

Библиографическая ссылка

Куликова Ю.Д. СПОСОБЫ ФОРМИРОВАНИЯ ФИНАНСОВОЙ ГРАМОТНОСТИ ОБУЧАЮЩИХСЯ 5 КЛАССОВ НА УРОКАХ МАТЕМАТИКИ // Современные проблемы науки и образования. 2024. № 5. ;URL: https://science-education.ru/ru/article/view?id=33712 (дата обращения: 16.07.2026).

DOI: https://doi.org/10.17513/spno.33712