«Функциональная грамотность» – наверное, один из самых модных терминов в современной системе образования. Необходимость ее формирования внесена в обновленные федеральные государственные образовательные стандарты начального и основного общего образования [1, 2], методическое обеспечение данного направления серьезно разрабатывается Институтом стратегии развития образования Российской академии образования [3], регулярно проводятся мониторинг и глубокий анализ уровня ее сформированности у школьников, ведется работа по повышению методической грамотности учителей в данной области.

Дает ли такая постоянная кропотливая работа свои результаты? Для ответа на этот вопрос обратимся к определению понятия «функциональная грамотность». Одним из самых часто используемых определений является данное А.А.Леонтьевым, по которому функциональная грамотность – это «способность человека использовать все постоянно приобретаемые в течение жизни знания, умения и навыки для решения максимально широкого диапазона жизненных задач в различных сферах человеческой деятельности, общения и социальных отношений» [4, с.35]. Согласно этому определению, результатом формирования функциональной грамотности должна являться способность человека к принятию оптимальных решений в разнообразных ситуациях, возникающих в любой момент его жизни. Однако реальная жизнь человека, требующая самостоятельного решения жизненных задач, не начинается в 15 лет – возрасте проведения основного мониторинга функциональной грамотности, и мы не можем делать выводы о готовности молодых людей к реальной жизни, основываясь на результатах этого мониторинга.

Основным прикладным приложением функциональной грамотности, на наш взгляд, является грамотность финансовая, которая включает необходимость владения и читательской, и математической, и естественно-научной грамотностью (исследовательские навыки при решении задач оптимизации, определение критериев выбора и т.д.), а также критическим и креативным мышлением.

Задания по финансовой грамотности включены в контрольно-измерительные материалы Государственной итоговой аттестации по математике и обществознанию; в обязательные предметы: обществознание, математика, окружающий мир, литература, история, география; разработаны элективные курсы и программы внеурочной деятельности. Также существует множество проектов различных финансовых организаций для школьников. Проверить и продемонстрировать свою финансовую грамотность школьники могут, приняв участие во множестве олимпиад различного уровня.

Однако теми житейскими ситуациями, которые близки и понятны учащимся школы и с которыми они сталкиваются в своей обыденной жизни, весь спектр «диапазона жизненных задач в различных сферах человеческой деятельности, общения и социальных отношений», однозначно, не ограничивается. А задачи, основанные на сюжетах, не носящих для ученика на данный момент личностной или социальной значимости, в его субъектном опыте в стратегию поведения не сложатся. К таким контекстам можно отнести, например, умение планирования бюджета на длительную перспективу (события жизненного цикла, крупные покупки, пенсионные накопления), умение пользоваться кредитной картой и т.д. Поэтому, конечно же, 15-летним возрастом формирование функционально и, в частности, финансово грамотного человека не ограничивается. Необходимо наличие преемственности в работе по формированию финансовой грамотности между образовательными организациями основного и среднего общего образования с высшим образованием.

Согласно ФГОС 3++ высшего образования, за финансовую грамотность отвечает универсальная компетенция «экономическая культура, в том числе финансовая грамотность», согласно которой выпускник любого вуза должен быть «способен принимать обоснованные экономические решения в различных областях жизнедеятельности». Стоит сказать, что это единственный вид грамотности, сформулированный в компетенциях высшего образования.

Данная универсальная компетенция формируется в обязательной части учебного плана, и за ее формирование отвечают конкретные дисциплины. Так, например, в учебном плане по программе бакалавриата направления подготовки 44.03.01 Педагогическое образование АСОУ данная компетенция отнесена к дисциплинам «Экономическая теория» и «Менеджмент». Таким образом, даже для неэкономических направлений подготовки должны быть дисциплины, ответственные за формирование вышеуказанной компетенции, а по существу – за дальнейшее развитие финансовой грамотности.

При составлении перечня планируемых результатов для этой компетенции использовался подход преемственности структуры рамок финансовой компетентности для учащихся школьного возраста и взрослого населения. При этом «базовый уровень финансовой грамотности использован как единый ориентир для взрослых и школьников и с определенными различиями входит в обе рамки (в качестве продвинутого уровня для школьников и в качестве базового уровня для взрослых)» [5, с.3].

Данное положение было положено в основу эксперимента, призванного дать ответ на вопрос: происходит ли у студентов неэкономических направлений подготовки вузов повышение сформированного в школе уровня финансовой грамотности?

Материал и методы исследования

Для получения ответа на этот вопрос была использована площадка Всероссийской интернет-олимпиады по финансовой грамотности для школьников и студентов «Индивидуальная стратегия успеха» (организатор – САФУ, г.Архангельск, соорганизатор – АСОУ, г.Москва). Задания олимпиады были составлены согласно принципам, зафиксированным системой финансовой компетентности для учащихся школьного возраста и взрослого населения (проект Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации»):

- задания содержали материал всех предметных областей финансовой грамотности, выделенных в рамке (доходы и расходы, финансовое планирование и бюджет, личные сбережения, кредитование, инвестирование, страхование, риски и финансовая безопасность, защита прав потребителей);

- проверялись все три составляющие финансовой грамотности (знание и понимание, умение и поведение, личные характеристики и установки);

- школьникам и студентам предъявлялся одинаковый набор заданий.

Приведем примеры заданий на проверку составляющих «знание и понимание» и «умение и поведение» предметной области «кредитование».

Пример 1. Задание на проверку составляющей «знание и понимание»

Тестовое задание с выбором ответа.

Вы хотите взять потребительский кредит на сумму 400000 руб. под 13% годовых на 2года. У Вас есть возможность выплачивать ежемесячный платеж в пределах 15000 рублей. Способны ли Вы выплатить данный кредит?

а) да

б) нет

Пример 2. Задание на проверку составляющей «умение и поведение»

Задача «Приобретение компьютера».

Довольно трудно представить себе современного молодого человека без компьютера. И обучение с применением дистанционных технологий активно внедряется в нашу жизнь. Давайте представим себе молодого человека, которому просто необходимо купить компьютер. Во-первых, для учебы: довольно трудно успевать делать уроки на одном компьютере с сестрой. Во-вторых, наш герой увлекается программированием и давно мечтал о хорошем ноутбуке с необходимыми опциями. Семья посовещалась и решила купить ноутбук, взяв с сына обещание хорошо учиться и старательно изучать языки программирования.

Наш герой изучил различные модели ноутбуков с точки зрения необходимых опций и цен в разных магазинах. Финансовая цель для него и его семьи получилась следующая: купить ноутбук «N» за 78999 рублей.

Деньги можно получить одним из следующих вариантов.

Вариант 1. Потребительский кредит в коммерческом банке, ставка – 11,9% годовых (скапитализацией процентов), срок кредита – 3 года.

Вариант 2. Потребительский кредит в коммерческом банке, ставка – 12,9% годовых (скапитализацией процентов), срок кредита – 2 года.

Вариант 3. Заем в микрокредитной организации – под 0,09% в день (с капитализацией процентов), срок кредита – 1 год.

Рассчитайте полную стоимость кредита для всех вариантов. Укажите номер варианта, оптимального с точки зрения минимальной переплаты.

В исследовании принимали участие 64 школьника 9–11-х классов и 247 студентов 1–3-хкурсов неэкономических направлений подготовки вузов Москвы, Санкт-Петербурга; Архангельской, Калининградской, Ленинградской, Московской областей; Алтайского, Приморского, Хабаровского края; Ямало-Ненецкого автономного округа.

Результаты исследования и их обсуждение

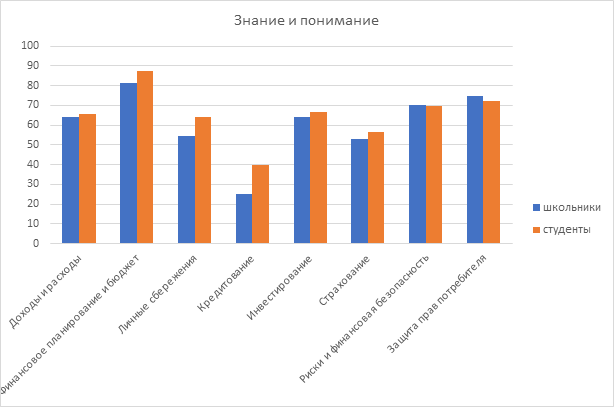

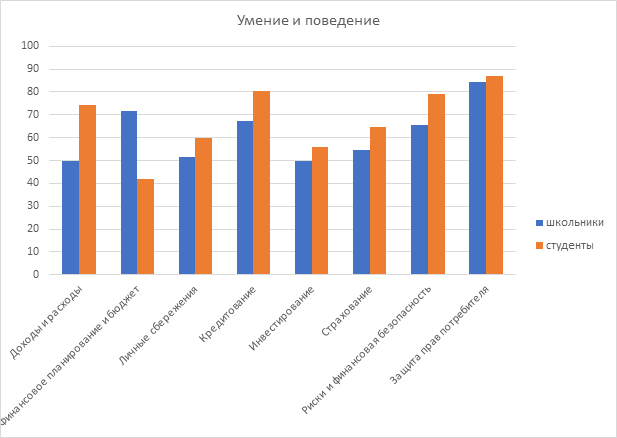

Диаграммы выполнения заданий по каждой из предметных областей финансовой грамотности представлены на рисунках 1 и 2.

Рис. 1. Результаты выполнения заданий олимпиады по составляющей «знание и понимание» финансовой грамотности

Рис. 2. Результаты выполнения заданий олимпиады по составляющей «умение и поведение» финансовой грамотности

Для получения достоверных выводов по результатам проведенного эксперимента были проведены математические расчеты с применением критерия Крамера–Уэлча. Нулевой гипотезой проведенного эксперимента была гипотеза об отсутствии различий в уровне финансовой компетентности школьников и студентов, альтернативной – гипотеза о наличии различий в уровне финансовой компетентности. Уровень значимости – 0,05. Расчеты проводились по количеству правильно выполненных заданий. Результаты расчетов показали достоверное отсутствие различий в уровне сформированности финансовой грамотности школьников и студентов как по блоку «знание и понимание», так и по блоку «умение и поведение».

Таким образом, преемственности между основным и средним общим уровнями образования и высшим уровнем образования не прослеживается. И этому есть объективные причины: в рамках дисциплин, ответственных за формирование финансовой грамотности, изучаются только темы, перспективные в будущей профессиональной деятельности, а не житейские практические ситуации, актуальные для молодежи.

Существование обозначенной выше проблемы подтверждают и другие исследования. Результаты исследования методом анкетирования уровня сформированности финансовой грамотности студентов экономических специальностей Санкт-Петербургского государственного экономического университета, Финансового университета при Правительстве РФ, Российского экономического университета им.Г.В.Плеханова, Сибирского федерального университета [6] показали существование этой же проблемы. В частности, коллегами был сделан «вывод о крайней недостаточности финансовой грамотности у студентов различных программ экономических университетов, так как финансовая грамотность как понятие повседневной жизни имеет отличия от теоретических основ финансово-экономических знаний» [6, с.135], что полностью соотносится с нашим видением корня проблемной ситуации. Проведенное группой компаний Центра финансовых технологий с участием Центра региональных социологических исследований Саратовского государственного университета анкетирование студентов, направленное на выявление востребованности финансовых знаний [7], показало, что, во-первых, уровень финансовой грамотности студентов экономических специальностей, принимавших участие в эксперименте, выше, чем неэкономических, а во-вторых, что «… студенты экономических факультетов испытывают большую потребность в дополнительных финансовых знаниях» [7, с.21].

Первый подход к решению проблемы касается содержательной части дисциплин, отвечающих за функциональную грамотность, в частности предлагаются «… пересмотр содержательной части программ экономических дисциплин и методов преподавания» [8, с.4], «формулирование основных экономических компетенций, формирующих экономическую грамотность студента и выпускника» [8, с.8], «студентов экономических направлений … разбивка процесса освоения финансовой грамотности на два уровня: прикладной и теоретический … неэкономических направлений … освоение базового прикладного уровня» [6, с.138–139], «получение компетенций в области финансовой грамотности … в рамках программ дополнительного профессионального образования» [6, с.139].

Второй подход к решению проблемы – «усиление мотивации студентов к изучению экономических дисциплин за счет ориентации в преподавании на личные социально-экономические интересы студента как гражданина и личности» [8, с.8], введение «компетентностного подхода к изучению финансовых дисциплин, … пристальное внимание к активным методам обучения, связи с бизнесом, … ориентация на практико-ориентированную составляющую в образовании» [9, с.41], обращение внимания «на гендерный аспект финансовой грамотности» [6, с.139], знакомство студентов «с судебной практикой финансовых вопросов» [6, с.141].

Третий подход – подключение к работе по формированию финансовой грамотности студентов системы дополнительного образования и внеучебных форм работы, в частности «создание системы дополнительного, факультативного образования в рамках государственно-частного партнерства, в которой при участии банков, управляющих компаний и других участников рынка, а также некоммерческих организаций в вузах появлялись бы внеучебные формы работы со студентами: дни открытых дверей, экскурсии, кружки “юных финансистов” и т.д.» [7, с.22], проведение для студентов, проживающих в общежитии, дидактических экономико-математических игр, включающих их «в деятельность, имитирующую принятие непростых финансовых решений в реальной жизни» [10, с.115].

Выводы

Проведенный эксперимент и обсуждение его результатов позволяют сделать следующие выводы:

- выстроенная в рамках школьного образования система формирования функциональной грамотности после окончания школы прекращает свою работу;

- ряд жизненных ситуаций, опыт деятельности в которых учащийся готов присвоить, появляются в более позднем возрасте, чем школьный;

- студенты неэкономических специальностей в рамках задекларированной во ФГОС 3++ компетенции «экономическая культура, в том числе финансовая грамотность» выше базового уровня сформированности финансовой компетентности для школьников не поднимаются;

- решение выявленной проблемы требует корректировки содержательной части дисциплин, отвечающих за формирование функциональной грамотности, привлечения дополнительного образования и внеучебной работы, а также усиления мотивации студентов к изучению дисциплин, отвечающих за формирование их финансовой грамотности.

Библиографическая ссылка

Копачевская Л.В. ФИНАНСОВАЯ ГРАМОТНОСТЬ В ШКОЛЕ И ВУЗЕ // Современные проблемы науки и образования. 2023. № 1. ;URL: https://science-education.ru/ru/article/view?id=32454 (дата обращения: 07.08.2026).

DOI: https://doi.org/10.17513/spno.32454