Сельскохозяйственное страхование, применение которого не нарушает требования ВТО, выступая инструментом финансового возмещения потерь сельскохозяйственных товаропроизводителей, происходящих в результате наступления страхового случая, способствует повышению устойчивости развития сельскохозяйственного производства. Согласно правилам этой организации, платежи государства в порядке помощи при стихийных бедствиях отнесены к «зеленой корзине». Это значит, что масштаб и доля государства в расходах по страхованию может быть повышена.

Для сельскохозяйственных товаропроизводителей необходимо создание целостного механизма сельскохозяйственного страхования с государственной поддержкой с возможностями снабжения необходимыми финансовыми ресурсами. Порядок государственной поддержки сельскохозяйственного страхования представлен на рисунке 1.

Рис. 1. Процесс предоставления государственной поддержки [2].

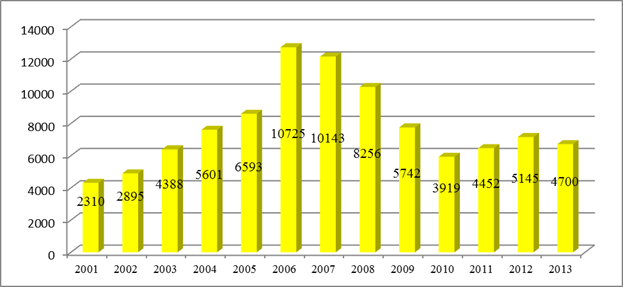

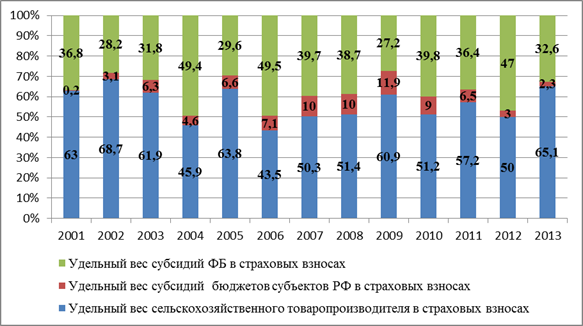

Максимальное количество субъектов, в которых были заключены договоры страхования сельскохозяйственных культур с государственной поддержкой, наблюдалось в 2006-2007 г., после чего началось их сокращение, обусловленное изменениями условий предоставления субсидий на компенсацию затрат, связанных со страхованием сельскохозяйственных культур (рис. 2). Правительство РФ предлагало сельскохозяйственным товаропроизводителям уплачивать 100% страхового взноса, оставляя за собой право уменьшить свое участие в его компенсации (рис.3).

В 2011 году наблюдалась активность сельскохозяйственных товаропроизводителей в страховании, что было обусловлено последствиями засухи 2010 г. В результате засухи 2010 года пострадали около 25 тыс. хозяйств в 43 регионах Российской Федерации. Сельскохозяйственных культур погибло на площади 13,3 млн га, что составляет 17% от общей посевной площади в стране. При этом следует учесть, что застраховано было всего 8,3% площади. Ущерб составил 41,6 млрд руб.

Рис.2. Количество хозяйств, заключивших договоры страхования с государственной поддержкой в 2001–2013 гг.

Рис. 3. Структура страховой премии

Для преодоления возникшей ситуации Правительством РФ было выделено 35 млрд руб., из которых 25 млрд руб. – бюджетные кредиты и 10 млрд руб. – субсидии на покрытие прямого ущерба

Государственной Программой развития сельского хозяйства в 2013 г предусматривался объем субсидий в размере 6,75 млрд руб., в том числе 5 млрд руб из федерального бюджета и 1,75 млрд из бюджетов субъектов российской Федерации. В 2013 году фактически перечислены субсидии на компенсацию части начисленной страховой премии по договорам сельскохозяйственного страхования в размере 5,3 млрд руб., из них за счет средств федерального бюджета – 4,4 млрд руб., бюджетов субъектов Российской Федерации – 0,7 млрд.

Наиболее активно проявили себя страхователи таких областей как Воронежская, Белгородская, Саратовская, Волгоградская, Ростовская, а также Ставропольского, Краснодарского и Красноярского краев, республик Татарстан и Чувашской. Некоторые области не получили субсидии или получили в малом объеме, поскольку не принимали участия в страховании урожая (или их участие в нем было незначительным). Это Костромская, Калужская, Астраханская, Московская, Тверская, Владимирская и Смоленская области.

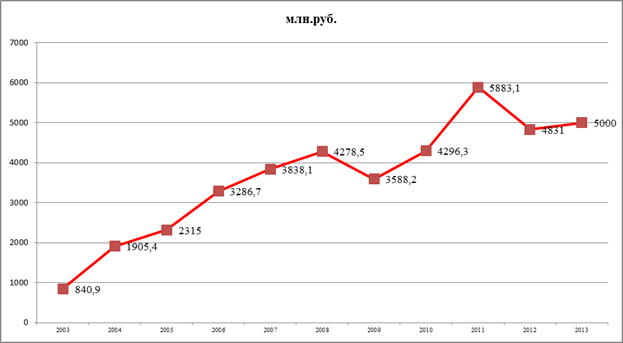

Размер субсидий в абсолютном выражении, выделяемых из бюджетов всех уровней на сельскохозяйственное страхование, продолжал увеличиваться с каждым годом (рис 4). В среднем ежегодно это увеличение составило 408,53 млн. руб.

Рис. 4 Величина субсидий, выделенных из бюджетов всех уровней на сельскохозяйственное страхование в 2003–2013 гг.

Среднегодовой прирост величины субсидий за 2003–2013 гг. составил 19,5%, в то время как аналогичный показатель для застрахованных посевных площадей – 1,8%.

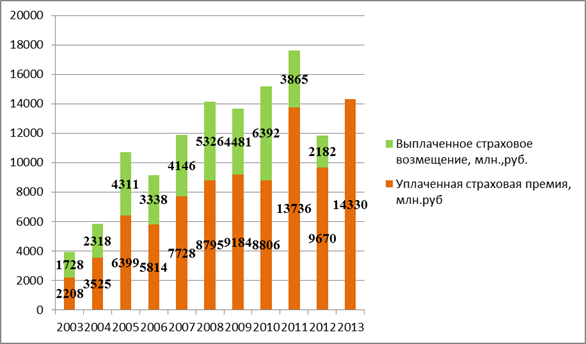

Важным показателем страхования урожая с государственной поддержкой являются чистые выплаты страхователю, определяемые как разница между выплаченным страховым возмещением и взносами сельскохозяйственных товаропроизводителей. Этот индикатор показывает потребность в государственной поддержке, т.е. необходимый размер субсидий. По итогам прошедших шести лет в четырех из них (2009, 2011,2012 и 2013г.) субсидии фактически не понадобилось, поскольку взносы сельскохозяйственных товаропроизводителей превысили суммы страхового возмещения.

Наряду с увеличением размеров субсидий, выделяемых государством на компенсацию затрат на страхование, увеличивались страховые премии и выплаты страхового возмещения (рисунок 5).

Рис.5. Соотношение выплаченных страховых возмещений к уплаченным страховым премиям в 2003–2013 гг.

Это свидетельствует о так называемом «схемном страховании», когда при содействии местных чиновников страховые компании договаривались с аграриями, или, наоборот, о том, чтобы произвести страхователю страховую выплату в определенных пропорциях от оплаченного страхового взноса, если они застрахуют свой будущий урожай. В итоге страховая выплата не соответствовала реально понесенному аграрием ущербу [1, С.37].

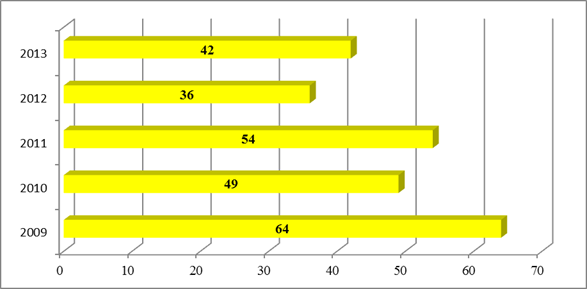

Количество страховых компаний, работающих в сфере сельскохозяйственного страхования, периодически сокращается (рис. 6). Так, значительно уменьшилось количество страховых компаний до 36 в 2012 году, что обусловлено жестким надзором за сельскохозяйственным страхованием и соблюдением участниками страхового рынка нормативных актов.

Рис.6. Количество страховых компаний, заключивших просубсидированные договоры страхования урожая сельскохозяйственных культур и посадок многолетних насаждений в 2009-2013 гг., ед.

В настоящее время происходит укрупнение страховых компаний. Государству удобнее работать с небольшим числом страховых компаний, что обусловлено значительным удобством их контроля.

К тому же, с каждым годом все усиливаются централизация и федеральный контроль над страховщиками. Так региональных страховых компаний остаётся всё меньше. Например, в США регулирование страхового рынка передано на уровень штатов [5, С.31].

В результате крупные страховщики, которые занимают меньшую часть страхового рынка, диктуют свои условия в области агрострахования.

Оценивая уровень развития сельскохозяйственного страхования, отметим, что новые нормативно-правовые нормы значительно улучшили процесс его регулирования со стороны государства (увеличилась до 50% доля участия государства в данном направлении, проявился интерес страховых компаний к данному сегменту). Так, в 2009 году, как видно из рисунка 3, количество страховщиков составило 64 страховые организации.

Значительная государственная поддержка сельскохозяйственного страхования способствовала увеличению объемов псевдострахования и широкому использованию «серых» финансовых схем, главная цель которых заключалась в перераспределении выделяемых государством средств среди структур, которые участвовали в этих схемах.

Несмотря на тенденцию снижения страховых компаний, необходимо периодически оценивать заявленные и выполненные обязательства страховых компаний перед своими клиентами и создавать условия прозрачной конкурентности.

Национальный союз агростраховщиков проводит работу по созданию национальной системы сельскохозяйственного перестрахования рисков страхования урожаев с использованием средств государственной поддержки

Поскольку сельскохозяйственное страхование подвергается кумулятивным и катастрофическим убыткам, способным затронуть целые федеральные округа и субъекты федерации, механизм перераспределения рисков среди большого числа страховых организаций позволит значительно минимизировать убытки и тем самым решить проблемы экономической устойчивости сельскохозяйственного производства благодаря операциям по сельскохозяйственному страхованию и диверсификации рисков

Однако отметим, что рост количества субъектов РФ, которые заключили договора страхования урожая сельскохозяйственных культур является незначительным (рис.7). Количество снижается и в среднем составляет 75% от общего количества.

Рис.7. Общее количество субъектов Российской Федерации, и количество субъектов, в которых были заключены и просубсидированы договоры страхования урожая сельскохозяйственных культур и посадок многолетних насаждений с государственной поддержкой в 2009-2013 гг.

Несмотря на внесение некоторых существенных изменений в сельскохозяйственное страхование с государственной поддержкой, оно продолжает оставаться недоступным для многих сельскохозяйственных товаропроизводителей. Причиной этому является дороговизна страховой услуги и сложность условий его осуществления:

- страхованию подлежат только 100% посевов данной культуры, не допускается страхование отдельных полей;

- на страхование с государственной поддержкой принимаются только районированные сорта;

- необходимость жесткого соблюдения агротехники выращивания культуры;

- применение обязательной франшизы до 40% хоть и снижает страховой тариф, но при этом одновременно существенно уменьшает сумму страховой выплаты;

- страхованию подлежат только катастрофические риски;

- при страховании «под кредит» возникает необходимость покупки дополнительного страхования;

- не исключается схемное страхование;

- не разработаны четкие правила, регулирующие отношения между страховщиком и страхователем, что приводит к длительным судебным тяжбам по поводу страховых выплат;

- при страховании расчеты ( в том числе страховой выплаты) производятся не с действительной стоимости объекта страхования (страховой стоимости), а со страховой суммы – лимита ответственности страховщика, т.е. только части стоимости.

Исследование выполнено при финансовой поддержке Российского гуманитарного научного фонда и Администрации Волгоградской области в рамках научно-исследовательского проекта «Потенциал финансов населения региона как инновационный фактор сбалансированного регионального развития (на примере Волгоградской области)» № 14-12-34026 а/В

Рецензенты:

Попова Л.В., д.э.н., профессор кафедры страхования и финансово-экономического анализа ФГБОУ ВПО «Волгоградский государственный аграрный университет», г. Волгоград;

Горшкова Н.В., д.э.н., зав. кафедрой теории финансов, кредита и налогообложения, доцент ФГАОУ ВПО «Волгоградский государственный университет», г. Волгоград.

Библиографическая ссылка

Шкарупа Е.А. РАЗВИТИЕ СТРАХОВАНИЯ КАК УСЛОВИЕ ПОВЫШЕНИЯ СТРАХОВОГО ПОТЕНЦИАЛА НАСЕЛЕНИЯ (НА ПРИМЕРЕ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ТОВАРОПРОИЗВОДИТЕЛЕЙ) // Современные проблемы науки и образования. 2015. № 2-1. ;URL: https://science-education.ru/ru/article/view?id=21118 (дата обращения: 10.08.2026).