Многие специалисты считают, что современный бизнес не может обойтись без системы контроллинга, который подобно современному навигационному оборудованию корабля, позволяет организации лучше ориентироваться в бурном море рыночных отношений.

Несмотря на бесспорные достоинства контроллинга и сравнительно широкое его использование не только в промышленных организациях, но и в других отраслях, анализ результатов эмпирического исследования, теоретических разработок и практики в чешских промышленных компаниях в использовании контроллинга позволил выявить недостатки. Главным недостатком, на который обращается внимание в данной статье – частая подмена бухгалтерией контроллинга в малых и средних промышленных компаниях.

Современное понимание контроллинга достаточно разнообразно, существуют различные взгляды на содержание, функции и цели контроллинга. В связи с этим, приведем два определения контроллинга, которые были сформулированы известными российским и чешским учеными.

K известным чешским авторам относится Б. Крал (Bohumil Král), который в отношении контроллинга констатировал следующее: [5]

«Хотя данное понятие не было однозначно определено, в нормальном смысле этого слова оно понимается как метод, смысл которого – повысить эффективность системы управления постоянным сравнением настоящих процессов в компании с ожидаемым результатом, оценкой отклонений и актуализации целей».

Российский ученый – С. Г. Фалько, дает свое определение: [1]

«Контроллинг - это межфункциональный инструмент управления, который способствует процессу принятия управленческих решений на предприятии с помощью целенаправленной обработки и поставки информации. Контроллер стремится к тому, чтобы на предприятии имелся инструментарий, который помог бы руководству контролировать и оценивать достижение поставленных целей».

Приведенные выше определения сходятся в том, что контроллинг служит инструментом поддержки управления, задачей контроллинга является определенным способом отслеживание достижение целей и реакции на позитивные и негативные отклонения.

Контроллинг должен обеспечить предпосылки для принятия решений в любой среде. Задача контроллинга, таким образом, состоит в сборе и оценке релевантной информации, которая определенным способом влияет на работу компании. Контроллинг включает в себя не только передачу информации об изменениях, которые в будущем могли бы наступить (способность антиципации), но и об изменениях, которые уже произошли (способность адаптации), участвует также в подготовке, реализации и контроле исполнения решений [2].

Исследование практик контроллинга в управлении промышленными компаниями Чехии

Было проведено эмпирическое исследование с целью изучения и описания практики контроллинга в чешских промышленных компаниях. Данные должны были уловить актуальную ситуацию в отдельных промышленных компаниях, разделенных на средние и крупные с учетом их развития во время кризиса.

Для сбора первичных данных с помощью компании CEEC Research было проведено анкетирование. Всего было опрошено 100 компаний, с разделением:

- 57 крупных компаний (количество сотрудников более 100), интервьюирование по телефону представителей компаний;

- 43 средних компаний (количество сотрудников до 100), интервьюирование по телефону представителей компаний.

Респонденты машиностроительных компаний воспринимают контроллинг в основном как инструмент для лучшей оценки экономической информации. Именно так воспринимают контроллинг (98% малых и 95% крупных промышленных компании) представители опрошенных компаний. Машиностроительные компании придают все большее значение использованию данных, полученных при контроллинге. Это обусловлено необходимостью постоянно повышать эффективность деятельности, которую без детально и качественно обработанной информации, получаемой при контроллинге, нет возможности не только измерять, но и улучшать. Вторым, наиболее часто полученным ответом (88% малых и 93% крупных промышленных компании) респондентов было то, что речь идет о подходящем способе позволяющем оценить состояние машиностроительной компании. Значительная часть представителей компаний (79% малых и 95% крупных промышленных компаний) воспринимает контроллинг, как инструмент, необходимый для решения возможных кризисных ситуаций в компании. Незначительная часть представителей компаний считает, что речь идет о слишком сложной информационной системе или, что контроллинг распыляет ответственность и неясно разграничивает полномочия. Малые компании, почти две третьих (63%), воспринимают контроллинг как чуть более сложную бухгалтерию, крупные только (26%).

Таблица 1

Восприятие контроллинга руководителями компаний

|

№ п\п |

Восприятие контроллинга |

Ответы руководителей крупных промышленных предприятий (%) |

Ответы руководителей малых промышленных предприятий (%) |

||

|

Да |

Нет |

Да |

Нет |

||

|

1. |

Контроллинг тоже самое, что и бухгалтерия |

26 |

74 |

63 |

37 |

|

2. |

Контроллинг- инструмент для лучшей оценки экономической информации |

95 |

5 |

98 |

2 |

|

3. |

Контроллинг -инструмент оценки здорового состояния компании |

93 |

7 |

88 |

12 |

|

4. |

Контроллинг- инструмент для управления и развития бизнеса |

86 |

14 |

86 |

14 |

|

5. |

Контроллинг- очень сложная информационная система |

5 |

95 |

7 |

93 |

|

6. |

Контроллинг означает распыление ответственности и неясное разграничение полномочий |

7 |

93 |

21 |

79 |

|

7. |

Контроллинг инструмент, необходимый для решения возможных кризисных ситуаций |

95 |

5 |

79 |

21 |

|

8. |

Контроллинг – способ идентификации диспропорций внутри компаний |

88 |

12 |

77 |

23 |

Главными проблемами неполной имплементации контроллинга в ряде малых промышленных компаний можно назвать: требование инвестиций на создание системы контроллинга; недостаточная информированность руководителей компаний о возможностях контроллинга; частая ошибочная замена контроллингом уже решаемых задач в компании (напр. финансовый анализ, анализ сильных и слабых сторон компании, полный расчет затрат, стратегический баланс, и т.д.). Возможно, поэтому можно считать, что o контроллинге в любой компании можно говорить только тогда, когда в компании имеется четкая и координированная система планирования, контроля и информационное обеспечение для поддержки руководства, которая обеспечивает исполнение всего объема задач [4].

Таблица 2

Какие инструменты Ваша компания использует для поддержки управления?

|

№ п\п |

Инструменты поддержки управления, используемые в малых промышленных компаниях |

Инструмент используется (%) |

Инструмент не используется (%)

|

|

1. |

Качественные прогнозные модели |

14 |

86 |

|

2. |

Количественные прогнозные модели |

40 |

60 |

|

3. |

Анализ сильных и слабых сторон компании |

88 |

12 |

|

4. |

Стратегический баланс |

67 |

33 |

|

5. |

Техники портфолио |

44 |

56 |

|

6. |

Targetcosting |

26 |

74 |

|

7 |

Activity Based Costing, Activity Based Management |

42 |

58 |

|

8 |

Полный расчет затрат |

88 |

12 |

|

9 |

Анализ точки безубыточности |

37 |

63 |

|

10 |

Финансовый анализ |

95 |

5 |

|

11 |

Balanced Scorecard |

19 |

81 |

|

12 |

Другие |

19 |

81 |

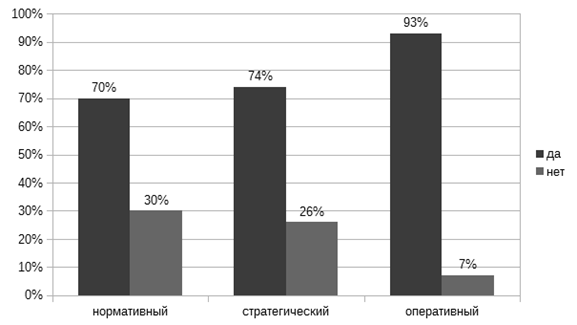

Интервью с респондентами из малых промышленных компаний предусматривало выявление вида контроллинга (нормативный, оперативный, стратегический), используемого в компаниях, про этом отсутствовала информация о структуре компаний и отдельных инструментах контроллинга.

Рис. 1. Какие виды контролинга реализуется в Вашей компании?

Из данных рис. 1 можно видеть, что малые компании в отрасли машиностроении достаточно часто склоняются к оперативной роли контроллинга. При этом нужно добавить, что одной из важных задач контроллинга является обеспечение координации и взаимосвязи отдельных уровней управления. Так же как существует связь между уровнями управления, так же взаимосвязаны методы и техники контроллинга. Для поддержания жизнеспособности компании должно быть настроено не только управление и планирование на оперативном уровне, но и стратегическое и нормативное.

На оперативном уровне управления речь идет о максимальном использовании потенциала успеха и его реализации через ликвидность и прибыль. Ввиду короткого периода времени, речь идет об очень конкретном и детальном управлении.

На стратегическом уровне управления речь идет об обеспечении существующих и поиске новых потенциалов успеха. Каждая фирма должна стремиться достигнуть процветания в смысле обеспечения стабильного развития и исполнения долгосрочных целей.

На нормативном уровне с помощью норм, ценностей и принципов/подходов создается идентичность компании. Она с помощью прочих аспектов создают образ компании.

Для полного представления целесообразно привести описание задач контроллера по определению Международной ассоциации контроллинга (International Group of Controlling – IGC):

· Контроллеры предоставляют менеджерам услуги поддержки в области планирования и управления рисками так, чтобы менеджмент мог планировать и управлять в соответствии с поставленными целями.

· Контроллеры отвечают за транспарентность результатов компании, финансов, процессов и стратегии, чем помогают увеличению прибыльности

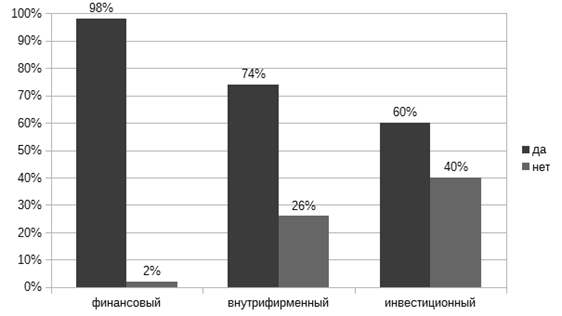

Интересным аспектом исследования стало выявление типов контроллинга реализуемого в малых промышленных компаниях Чехии (рис. 2).

Рис. 2. Какой тип контролинга реализует Ваша компания?

Диаграммы на рис. 2 показывают, что малые машиностроительные/станкостроительные компании в достаточно большой степени склонны к использованию финансового контроллинга, условием которого является правильное использование инструментов финансового контроллинга для управленческого учета. Это значит, что должен быть найдет и настроен реальный синтез традиционных требований к финансовой бухгалтерии и обязательных требований контроллинга в конкретных условиях для данной компании. [3]

Таким образом, можно констатировать, что в бухгалтерии ориентированной на управление реализуется один из главных инструментов финансового контроллинга – финансовый анализ, который имеет важное значение, как внутри предприятия, так и при внешней оценке компании, с точки зрения предоставления кредитов [3]

Основным источником данных для финансового анализа является бухгалтерская отчетность — баланс, отчет о прибылях и убытках и отчет о cash-flow. Прочими источниками о компании (включая нефинансовые) могут быть данные фирменной статистики, внутренние нормы и т. д. Также стоит принимать во внимание данные о внешней среде компании: независимые рейтинги, биржевые новости, новости колебаний валютных курсов и банковских ставок, данные об иностранной и местной конкуренции, официальная экономическая статистика и т.д.

Современным и относительно новым методом финансового анализа является наблюдение за финансовыми потоками компании (cash flow). Речь идет о бухгалтерской отчетности, сравнивающей источники создания денежных средств (доходы) с их использованием (расходы) за заданный период времени – служит для оценки способности компании генерировать средства ликвидности и дает реальное представление, увеличиваются ли средства ликвидности или снижаются. Этот отчет еще и подтверждает факт того, что прибыль и денежные средства — это не одно и то же. Отчет по cash flow разделяется на текущую, инвестиционную и финансовую деятельность. Важнейшей является часть, касающаяся текущей деятельности, которая позволяет компаниям узнать, в какой степени результат текущей хозяйственной деятельности соответствует действительно полученным денежным средствам и как влияют изменения трудового капитала или его статей на генерирование денежных средств. Инвестиционная область показывает не только на расходы, касающиеся приобретения имущества и структуру этих расходов, но и объем доходов от продажи имущества, который отражается именно в этой части бухгалтерской отчетности. Последняя область — область финансовая, в которой оценивается внешнее финансирование, особенно движение долгосрочного капитала – выплаты по существующим и получение новых кредитов, денежные потоки, связанные с движением собственного имущества.

Данные, полученные при финансовом анализе, служат компаниям, как при стратегическом, так и при тактическом принятии решений об инвестициях и финансировании. Данные дают представление не только о текущей ситуации, но и об основных тенденциях развития во времени и о стабильности данной компании.

Если сравнить данные малых промышленных компаний, полученные из табл.1 (контроллинг — это то же самое, что и бухгалтерия – 63%); графика 1 (где малые компании в 93% случаев говорят об оперативном уровне управления); из графика 2 (где малые компании в 98% говорят о финансовом контроллинге), то можно констатировать, что представители малых промышленных компаний воспринимают контроллинг как сопроводительную деятельность бухгалтерского характера, которая просто предоставляет необходимую информацию финансового характера.

Таблица 3

Какое из перечисленных направлений деятельности в Вашей компании относится к решающим полномочиям контроллинга?

|

|

Входит в компетенции контроллинга |

Контроллинг осуществляет консультирование |

Контроллинг не занимается |

|

Формулирование будущего компании |

14% |

37% |

49% |

|

Создание стратегии |

23% |

47% |

30% |

|

Создание планов |

44% |

40% |

16% |

|

Анализ процессов внутри компании |

47% |

37% |

16% |

|

Анализ продуктов компании |

34% |

33% |

33% |

|

Анализ отклонений |

37% |

23% |

40% |

|

Контроль исполнения стратегических целей |

44% |

33% |

23% |

|

Контроль исполнения оперативных целей |

44% |

33% |

23% |

|

Репортинг |

47% |

37% |

4% |

В то время, как восприятие контроллинга как инструмента в компаниях, независимо от размера, достаточно сходно, компетенции принятия решений на основе полученных контроллингом данных в компаниях сильно отличаются. В малых машиностроительных компаниях ситуация не так однозначна, наиболее распространенной функцией контроллинга почти в половине компаний (47%) является формирование отчетов и анализ внутренних процессов компании, 37% компаний использует контроллинг в этой сфере только для консультаций. Также как и у крупных компаний, в малых компаниях к функциям контролёра не относится участие в планировании будущего компании (кроме 14% компаний). Установление плана на будущее является ключевой ролью менеджмента, который отвечает за общую координацию всей активности в рамках своей компании. Планы на будущее формулируют, как правило, владельцы или члены правления компаний. Поэтому можно резюмировать, что осуществлять контроллинг, т.е. систематически управлять с ориентацией на цели, - задача каждого менеджера.

Рецензенты:Корниенко А.А., д.т.н., профессор, ФГБОУ ВПО МГТУ «СТАНКИН», г. Москва;

Коршунова Е.Д., д.э.н., профессор, ФГБОУ ВПО МГТУ «СТАНКИН», г. Москва.

Библиографическая ссылка

Бушина Ф. ОСОБЕННОСТИ ВОСПРИЯТИЯ КОНТРОЛЛИНГА РУКОВОДИТЕЛЯМИ ПРЕДПРИЯТИЙ МАЛОГО БИЗНЕСА ЧЕХИИ // Современные проблемы науки и образования. 2015. № 1-2. ;URL: https://science-education.ru/ru/article/view?id=20126 (дата обращения: 02.08.2026).