Задача данной статьи — обосновать значимость правильно составленного инвестиционного бюджета для менеджмента российских торговых компаний при принятии стратегических управленческих решений, эффективного управления ресурсами компании и достижения намеченного финансового результата в высоко конкурентной внешней среде. В статье рассматриваются практические вопросы формирования инвестиционного бюджета в процессе стратегического планирования и бюджетирования инвестиционной деятельности.

Существуют множество определений инвестиционного бюджета, но так как современная научная мысль развивается по пути оптимизации и интеграции уже существующих инструментов, мы попробуем интегрировать несколько определений инвестиционного бюджета в одно, для более детального представления.

Инвестиционный бюджет – это неотъемлемая часть сводного бюджета, в котором отражаются все притоки и оттоки денежных средств по инвестиционной деятельности предприятия [3].

Инвестиционный бюджет – это финансовый план инвестиционной деятельности, который включает инвестиционные расходы, расходы по обслуживанию инвестиционного проекта и возможные доходы от реализации инвестиционных проектов [4].

Инвестиционный бюджет – это план инвестиционной деятельности, выраженный в финансовых и количественных показателях и отражающий капитальные затраты и долгосрочные финансовые вложения на бюджетный период [5].

Инвестиционный бюджет – это бюджет проекта включающий в себя три основных бюджета – капитальный, операционный и рисковый [6].

Резюмируя мнения различных авторов, сформируем собственное определение понятия инвестиционный бюджет.

Инвестиционный бюджет – это финансовый план инвестиционной деятельности компании, выраженный в финансовых и количественных показателях, включающий в себя все сопутствующие расходы и доходы по реализации инвестиционного проекта.

Рассмотрим особенность инвестиционного климата в Российской Федерации, как совокупность социально-экономических, социокультурных, политических, финансовых, географических и социально-правовых факторов, отталкивающих и привлекающих инвесторов.

Инвестиционный климат в России неблагоприятен для капиталовложений, учитывая даже такие факторы как природные ресурсы страны, наличие квалифицированной и дешевой рабочей силы, производственный аппарат, высокий научно-технический потенциал не привлекают инвесторов. Государству необходимо предпринять активные действия по улучшению инвестиционной политики в стране, для того чтобы индекс инвестиционного климата в России рос, как внутри страны, так и за ее пределами.

Оценка инвестиционного климата в России, подтверждает, что размер капиталовложений внутри государства зависит от степени доверия населения государству, а за рубежом размер капиталовложений зависит от индекса инвестиционного климата. Для большинства стран мирового сообщества индекс инвестиционного климата, служит критерием инвестиционной привлекательности страны для иностранных инвесторов. Иностранные инвесторы ориентируются на оценки большого количества фирм, которые постоянно следят за инвестиционным климатом во многих странах мира, в том числе и в Российской Федерации. Зарубежные эксперты на своих регулярных заседаниях, проводимые за пределами России и без российских экспертов, предоставляют не совсем корректные оценки инвестиционного климата в Российской Федерации. В связи с этим появляется задача формирования системы мониторинга инвестиционного климата в России, в ее крупных экономических районах и субъектах. Целью является обеспечение притока и оптимальное использование иностранных инвестиций.

Притоку иностранных и частных инвестиций препятствует несовершенство законодательства, политическая нестабильность, неразвитость производственной и социальной инфраструктуры, инфляция, недостаточное информационное обеспечение. В законодательстве Российской Федерации отсутствует устоявшаяся база, коммерческая деятельность сталкивается с множеством бюрократических преград, так же складывается впечатление, что великое большинство российских чиновников просто опасаются прямых зарубежных инвестиций, т.к., многие в России убеждены, что иностранные инвестиции – это фикция, а иностранные компании открыто пользуются Российской экономикой.

Привлечение инвестиций, в Россию является жизненно необходимым средством, для устранения инвестиционного коллапса. Очень важную роль в активизации инвестиционной деятельности должно сыграть страхование инвестиций от некоммерческих рисков. Важное действие, направленное к этой цели, в этой области, стало присоединение России к Многостороннему Агентству по Гарантиям Инвестиций, которое осуществляет страхование инвестиционных ресурсов от политических и некоммерческих рисков. Основное условие, для частных капиталовложений – постоянный и общеизвестный набор правил, сформулированных так, чтобы потенциальные инвесторы могли предвидеть и понимать, что эти правила будут применяться к их деятельности. Россия находится в стадии непрерывного-реформирования и ее правовой режим непостоянен. Однако, необходимо отметить, что законодательная база функционирования иностранных инвестиций в ближайшем будущем, будет усовершенствована принятием новой редакции Федерального закона от 09.07.1999 N 160-ФЗ (ред. от 03.02.2014) "Об иностранных инвестициях в Российской Федерации" (09 июля 1999 г.), а так же Федеральным законом от 21.07.2005 N 115-ФЗ (ред. от 28.06.2014) "О концессионных соглашениях" (21 июля 2005 г.), Федеральным законом от 22.07.2005 N 116-ФЗ (ред. от 23.07.2013, с изм. от 23.06.2014) "Об особых экономических зонах в Российской Федерации" (22 июля 2005 г.). Иностранные инвестиции, безусловно, необходимы России для роста национальной экономики, особенно в нынешней кризисной экономической ситуации. Однако, в это же время не стоит забывать о возможностях бизнеса в этом государстве, у которого есть мощная, сформированная, информационная и практическая база для инвестирования в собственное развитие, что в перспективе очень благоприятно влияет на развитие экономики.

Рассмотрим опыт инвестирования торговых предприятий России в собственное развитие на примере X5 Retail Group.

Таблица 1

Крупнейшие российские производственные ритейлеры

|

|

Выручка в 2013г., $ млрд |

Доля рынка, % |

|

Магнит |

17,82 |

5,8 |

|

X5 Retail Group |

16,73 |

5,5 |

|

Auchan |

11,91 |

3,9 |

[1,7]

По итогам 2013 года, стало известно, что X5 Retail Group вошел в тройку лидеров по товарообороту. По количеству магазинов X5 Retail Group уступает ПАО «Магнит» вдвое, но это не мешает ритейлу находиться на 2 месте в строчке крупнейших продовольственных ритейлов Российской Федерации.

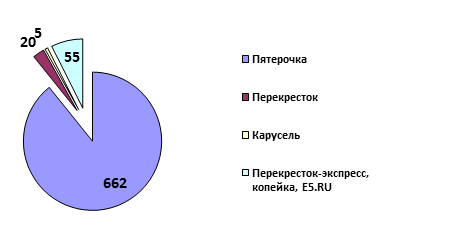

Рис. 1. Объем инвестирования X5 Retail Group в собственное развитие [2]

Из рисунка 1 можно сделать вывод, что ритейл X5 Retail Group основную часть инвестиционного бюджета на развитие розничной сети, тратит на сеть магазинов «Пятерочка». Вероятней всего ритейл останавливает свое внимание на магазине «Пятерочка» потому что, он является простым, доступным и экономичным, т.к. занимает относительно не большую площадь и в относительно полном объеме снабжает покупателей необходимой продукцией.

Один из способов развития сетевого бизнеса, заключатся в постоянном открытии новых торговых филиалов. В сетевых торговых компаниях часто создают отделы по развитию сети, для которых подобная работа, является текущей деятельностью. Однако, несмотря на это, если компания намерена эффективно планировать свою деятельность, она должна вводить регламент инвестиционного бюджетирования и рассматривать открытие каждой новой филиальной торговой точки через призму инвестиционного проекта развития бизнеса.

Структура модели инвестиционного бюджета.

Входными параметрами являются одиннадцать показателей:

– Средняя проходимость, чел/день

– Средний % покупателей от посетителей

– Площадь ТТ, м2

– Аренда, в месяц

– Аренда % от оборота

– Средняя торговая наценка

– Кол-во продавцов

– З/П продавцов (переменная часть)

– Ставка налогообложения

– Производственные расходы

– Текущие затраты на рекламу

Далее необходимо произвести расчет основных параметров проекта (в среднем в день), таких как выручка, количество покупателей, средняя покупка, переменные затраты, предполагаемая себестоимость, аренда % от оборота, налоги, З/П Продавца, производственные расходы, текущие затраты на рекламу, валовая прибыль, постоянные затраты, аренда, оклад продавцов, прибыль, точка безубыточности.

Далее необходимо произвести расчет финансовых показателей таких как, выручка, прибыль, рентабельность продаж, %, точка безубыточности.

Так же, необходимо просчитать потребности в инвестициях и сроки окупаемости, а именно нормы оборачиваемости по видам продукции, предполагаемую структуру продаж по видам продукции (на основе похожей ТТ), необходимый товарный запас, долю товара взятого на реализацию, предполагаемую сумму на оборудование, стартовые рекламные расходы, коммерческие расходы на открытие торгового филиала, стартовый капитал на открытие, окупаемость (лет), окупаемость без товара (мес.). В данной модели инвестиционного бюджета торгового филиала сначала осуществляются расчеты средних величин основных показателей финансового результата. В частности, речь идет о выручке, переменных и постоянных затратах. Для расчета среднедневной выручки количество покупателей умножается на среднюю покупку. Количество покупателей рассчитывается путем умножения средней проходимости на средний процент покупателей от всех посетителей. Эти данные берутся из управленческой отчетности по аналогичным торговым филиалам компании. Данные о среднем чеке также определяются на основе фактических продаж.

В этой компании все торговые филиалы классифицировались на несколько групп. Основным критерием классификации был оборот торгового филиала. При планировании бюджета по созданию новой торгового филиала для более точного расчета, помимо классификации, использовался известный метод аналогов. То есть в компании старались по ключевым параметрам сравнивать новый филиал с уже имеющимися. Это позволяло максимально приблизить прогноз к реальности. Поскольку у компании на данный момент есть сотни успешно функционирующих торговых филиалов, то, как правило, при создании нового можно было без особых затруднений найти «похожий» из уже работающих.

В данном примере модели все переменные затраты рассчитываются по нормативам, которые были определены в основных входных параметрах модели. Себестоимость рассчитывается на основе выручки и средней торговой наценки. Переменная часть аренды, налоги, переменная часть оплаты труда продавцов, производственные расходы и затраты на рекламу планируются путем умножения выручки на соответствующие проценты. Рассчитав выручку и переменные затраты, можно получить значение средней валовой прибыли в день. Затем из валовой прибыли вычитаются постоянные затраты торгового филиала. В данном случае постоянными затратами являются аренда и постоянная часть оплаты труда продавцов. Таким образом, вычитая из валовой прибыли постоянные затраты, можно получить значение чистой прибыли по торговому филиалу. Помимо абсолютного значения этой величины можно рассчитать и рентабельность продаж. И наконец, можно спланировать точку безубыточности. Аналогичные расчеты можно провести и за месяц. Далее для определения потребности в оборотном капитале торгового филиала используются нормативы оборачиваемости по каждому виду продукции. Для того чтобы ими воспользоваться, предварительно общая выручка торгового филиала разбивается по видам продукции в соответствии со структурой продаж, которая берется так же на основе продаж в аналогичных торговых филиалах. При этом учитывается, что часть товара компания берет на реализацию, что, естественно, не требует вложения денежных средств в товар, и при необходимости его можно будет вернуть. Для того чтобы получить окончательные данные о потребности в начальном капитале торгового филиала, необходимо учесть инвестиционные затраты, связанные с приобретением торгового оборудования. Кроме того, могут потребоваться первоначальные вложения в рекламу и другие коммерческие расходы, которые могут возникнуть в момент создания торгового филиала и в самом начале ее работы.

Информация, содержащаяся в модели инвестиционного бюджета, позволит обоснованно принимать решения о создании нового торгового филиала. Понятно, что абсолютно точно, сложно определить все входные параметры, от которых зависит бюджет проекта и сроки его окупаемости.

Поэтому наличие подобной информации позволит все тщательно взвесить и принять окончательное решение с учетом возможных финансовых рисков компании.

С этой точки зрения, инвестиционное планирование является основой управления инвестиционной деятельностью предприятия. Планирование на современном этапе – это процесс выработки и принятия решений, которые дают возможность обеспечить эффективное функционирование и развитие торгового предприятия в будущем. Планирование инвестиционными процессами сегодня - это разработка системы планов и плановых показателей по обеспечению предприятия необходимыми инвестиционными ресурсами и повышению эффективности его инвестиционной деятельности в будущем.

Для компании является важным сформулировать правила составления инвестиционных бюджетов. Перед тем, как принять решение об инвестиции, очень важно определить проблему, которая будет решена в результате ее осуществления.

Успех инвестиционного проекта в данном случае, является быстро окупаемый и прибыльный филиал торговой сети, который напрямую зависит от правильно составленного инвестиционного бюджета.

В современных условиях инвестиционный бюджет — это один из стратегических ресурсов компании. Он является неотъемлемой частью стратегического финансового планирования, поскольку является основой для создания инвестиционного проекта, который в свою очередь обеспечивает функционирование компании в конкурентной бизнес-среде.

Рецензенты:

Московцев А.В., д.э.н., профессор, Волгоградского государственного технического университета, г. Волгоград;

Придачук М.П., д.э.н., волгоградский филиал РАНХиГС, г. Волгоград.

Библиографическая ссылка

Сазонов С.П., Балгужин Д.М., Баштырева М.Е. ИНВЕСТИЦИОННЫЙ БЮДЖЕТ, КАК НЕОТЪЕМЛЕМАЯ СОСТАВЛЯЮЩАЯ БЮДЖЕТИРОВАНИЯ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ // Современные проблемы науки и образования. 2015. № 1-2. ;URL: https://science-education.ru/ru/article/view?id=20073 (дата обращения: 02.08.2026).