Таблица 1

Показатели инновационной деятельности организаций промышленного производства

|

|

2000г. |

2005г. |

2010г. |

2011г. |

2012г. |

2013г |

|

Удельный вес организаций, осуществляющих технологические инновации, в общем числе организаций, проценты |

10,6 |

9,3 |

9,3 |

9,6 |

9,9 |

9,7 |

|

Объем инновационных товаров, работ, услуг, млн руб |

154135.0 |

545540.0 |

1165747.6 |

1847370.4 |

2509604.4 |

3072530.8 |

|

В постоянных ценах 1995г. |

32626.7 |

52546.2 |

62312.8 |

85200.6 |

107667.7 |

124474.6 |

|

В процентах общего объема отгруженных товаров, выполненных работ, услуг |

4,4 |

5,0 |

4,9 |

6,1 |

7,8 |

8,9 |

|

Затраты на технологические инновации, млн руб |

49428.0 |

125678.2 |

349763.3 |

469442.2 |

583660.6 |

746778.2 |

|

В постоянных ценах 1995 г. |

10462.7 |

12105.3 |

18695.9 |

21650.6 |

25040.4 |

30253.5 |

|

В процентах от общего объема отгруженных товаров, выполненных работ, услуг |

1,4 |

1,2 |

1,5 |

1,5 |

1,8 |

2,2 |

Источник Статистические сборники ВШЭ Наука. Инновации. Информационное общество 2014 г.

Преодолев кризис 2008 года, промышленные предприятия на протяжении последних лет демонстрировали положительную динамику основных экономических показателей деятельности. Увеличение объемов экспортно-импортных операций позволили приступить к реализации инновационно-инвестиционных программ по реструктуризации производств и сокращению неэффективных мощностей. По данным Росстата в 2013 году удельный вес организаций, осуществляющих технологические инновации в общем числе организаций, составил 9,7 % , а объем инновационных товаров составил 3072530.8 млн рублей (табл. 1).

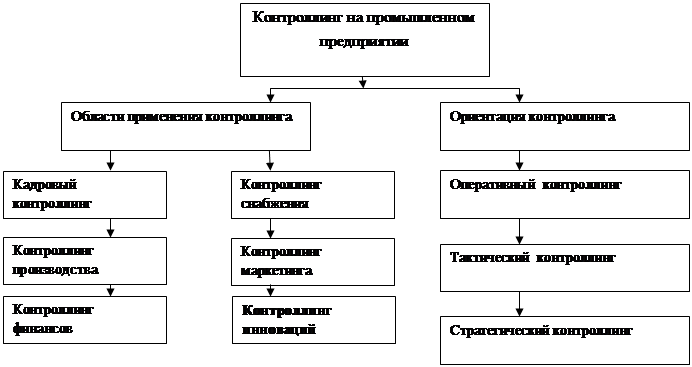

По нашему мнению, развитие инновационной деятельности на промышленных предприятиях в значительной степени способствует разработкам и продвижению новых технологий, совершенствованию законодательно-нормативной базы регулирования инноваций, сохранению научных школ и коллективов, наличию научно-исследовательских структур в системе управления промышленных предприятий. Созданные благоприятные финансовые условия последних лет, накопленные средства могут быть использованы на техническое перевооружение, управленческие технологии и т.д. Из-за сложности самого инновационного процесса требуется специальный подход в управлении. Таким подходом, на наш взгляд, является контроллинг инноваций. Место контроллинга в инновационной сфере представлено на рисунке 1.

Контроллинг инноваций – это система поддержки процессов планирования, контроля, анализа и хода разработки инновационных проектов, направленная на достижение целей предприятия, использующая внутреннюю и внешнюю информацию, нацеленная на высокий уровень рентабельности разрабатываемого проекта.

К целям контроллинга в инновационной сфере можно отнести следующие: контроль реализации планов, планирование (координация бюджетов), анализ отклонений, оценку инновационной деятельности, информационно-аналитическую поддержку менеджмента.

Необходимо подчеркнуть, что результат контроллинга в основном зависит от координации целей на всех уровнях управления. Исходя из этого, можно сделать вывод о том, что контроллинг направлен на регулирование и контроль инновационной деятельности, а также на информационную поддержку процесса планирования. К основным мероприятиям контроллинга инноваций следует отнести: разработку инструментов для планирования и принятия управленческих решений, анализ причин и разработка предложений по минимизации отклонений, сбор и обработка полученной информации.

Реализация данных задач контроллинга в области инноваций позволяет использовать благоприятные условия будущих периодов, выявлять проблемы, возникающие в процессе управления, подготавливать промышленное предприятие к изменениям внешней среды, улучшать координацию действий и в общем способствовать устойчивому функционированию организации [4].

Процесс контроллинга в сфере инноваций можно представить в виде четырех этапов:

· этап оценки инновационного проекта;

· этап информационной поддержки в ходе планирования инновационного проекта;

· этап информационной поддержки в ходе анализа инновационного проекта

· этап информационной поддержки в ходе контроля инновационного проекта.

Все этапы, приведенные выше, содержат целый комплекс задач, для решения которых можно воспользоваться методами эконометрики. Эконометрические методы – это способ статистического анализа конкретных данных в определенной области.

Используя методы эконометрики, можно решить следующие задачи. На этапе оценки инновационного проекта ставятся задачи:

· проверка достижения целей организации;

· задача выбора оптимального варианта реализации проекта;

· определения степени готовности структурных подразделений;

· анализ предыдущих периодов деятельности организации.

На этапе поддержки в ходе анализа инновационного проекта:

· прогнозирование дальнейшей реализации проекта;

· проверка достижения целей на каждом этапе;

· оценка влияния внутренних и внешних факторов на процесс разработки инноваций.

На этапе информационной поддержки в ходе контроля инновационного проекта:

· выявление влияния «узких мест» на ход реализации проекта;

· проверка эффективности мер по минимизации отклонений от реализации проекта;

· проверка эффективности мероприятий.

Инструментарий эконометрики позволяет контроллеру: заранее обнаружить негативные тенденции и отклонения изучаемых показателей, получить достоверную информацию о ходе разработки инновационного проекта, текущем состоянии организации.

В настоящее время происходит массовое внедрение программных продуктов, включающих современные эконометрические инструменты анализа конкретных экономических данных. Поэтому их можно рассматривать как один из эффективных способов ускорения научно-технического прогресса [7].

Контроллинг в инновационной сфере позволяет достичь высокого уровня эффективности с минимальными рисками [6]. Одной из важных задач контроллинга заключается в мониторинге и оценке инновационного процесса на промышленном предприятии. Эта задача реализуется с помощью точного определения целей и разработки инструментария для планирования инновационного проекта. Контроллинг выполняет функцию методологической и информационной поддержки учета, контроля и планирования инновационного проекта [3].

Далее остановимся на ключевых субфункциях контроллинга в сфере инноваций:

· планирование;

· анализ;

· учет;

· контроль;

· отчетность;

· методологическая.

Функция планирования в сфере инноваций заключается в разработке и внедрении инноваций, информационной поддержке, разработке плановых заданий и координации.

Функция анализа в сфере инноваций заключается в выявлении причин отклонений от плановых показателей, анализе фактических отклонений, проведении мероприятий по корректировке, с целью изменения программы инновационного развития предприятия.

Функция учета в сфере инноваций заключается в выполнении планов инновационного проекта, за счет создания комплексной системы сбора и обработки информации для принятия рациональных управленческих решений.

Функция контроля в сфере инноваций заключается в контроле бюджета инновационного развития, периодическом сравнении фактических и плановых показателей, контроле инвестиций в инновации, выявлении степени достижения цели. Необходимо подчеркнуть, что контроль в контроллинге проводится для осуществления обратной связи и в дальнейшем с целью корректировки на оперативном и стратегическом уровне.

Функция отчетности в сфере инноваций заключается сборе информации и подготовке отчетов за плановый период высшему руководству промышленного предприятия, что дает возможность, опираясь на фактические данные, своевременно принять решение о приостановлении или продолжении финансирования инновационного проекта. Периодичность, с которой служба контроллинга отчитывается перед вышестоящим руководством, зависит от плановой продолжительности инновационного процесса. В инновациях, срок реализации которых больше 12 месяцев, может быть три вида контроля:

· текущий контроль и анализ (1 раз в месяц);

· отчетность рабочей группе «промежуточная» (1 раз в 2 месяца);

· отчетность высшему руководству промышленного предприятия (1 раз в квартал) [1, c.163].

Методологическая функция в сфере инноваций предполагает разработку методологии системы показателей контроллинга промышленного предприятия и контроль за финансовыми результатами деятельности [2].

Необходимо подчеркнуть, что результат в промышленности во многом зависит от координации целей всех уровней менеджмента, методов и средств их реализации. Исходя из этого, контроллинг направлен на информационное сопровождение процесса планирования, а также на регулирование инновационной деятельности. Таким образом, контроллинг инноваций стал актуальным в связи с динамическим развитием внешней среды, он служит катализатором реорганизации структуры управления и двигателем реинжиниринга бизнес процессов.

Делая вывод, можно сказать, что реализация контроллинга в сфере инноваций позволяет выявлять существующие проблемы, использовать будущие благоприятные условия, улучшать координацию действий в организации, подготавливать предприятия промышленного сектора к внезапным изменениям внешней среды и тем самым способствовать успешному функционированию промышленных предприятий.

Рецензенты:

Плотников В.А., д.э.н., профессор, профессор кафедры общей экономической теории Санкт-Петербургского государственного экономического университета. ФГБОУ ВО «Санкт-Петербургский государственный экономический университет», г. Санкт-Петербург;

Песоцкая Е.В., д.э.н., профессор, профессор кафедры экономики и управления в сфере услуг Санкт-Петербургского государственного экономического университета. ФГБОУ ВО «Санкт-Петербургский государственный экономический университет», г. Санкт-Петербург.

Библиографическая ссылка

Круглов Д.В., Синов В.В. КОНТРОЛЛИНГ КАК ВАЖНЕЙШАЯ СОСТАВЛЯЮЩАЯ ИННОВАЦИОННОГО РАЗВИТИЯ ПРЕДПРИЯТИЯ // Современные проблемы науки и образования. 2015. № 1-2. ;URL: https://science-education.ru/ru/article/view?id=19970 (дата обращения: 03.07.2026).