Систему межбюджетных отношений в субъектах РФ можно назвать двухуровневой. Первый уровень образуют финансовые отношения субъекта Федерации и муниципальных образований. Второй уровень представлен финансовыми отношениями, возникающими между муниципальными образованиями различных видов, в частности между муниципальным районом и поселениями, находящимися на его территории; и между городским округом с внутригородским делением и внутригородскими районами.

Подобная система межбюджетных отношений служит основой для формирования достаточно сложного в организационном смысле механизма межбюджетного регулирования, осуществляемого в отношении городских и сельских поселений, а также внутригородских районов.

В рамках данной статьи остановимся на исследовании механизма межбюджетного регулирования, осуществляемого в отношении поселений. В качестве объекта изучения избран механизм межбюджетного регулирования поселений, сформировавшийся в Хабаровском крае. Отметим, что в крае 17 муниципальных районов, на территории которых находится более 200 городских и сельских поселений.

Основными проблемами формирования бюджетов поселений на современном этапе являются низкий уровень финансовой автономии данных муниципальных образований, неразвитость (в ряде случаев - практически полное отсутствие) налогового потенциала, неэффективность использования бюджетных средств. Сложность указанных проблем требует комплексного подхода к их решению и, на наш взгляд, меры, необходимые для этого, выходят за рамки только финансовой политики (например, во многих случаях требуется пересмотр территориальной структуры местного самоуправления и др.). Вместе с тем, бесспорно, что совершенствование системы межбюджетного регулирования позволяет сократить вертикальные и горизонтальные дисбалансы, содействует повышению эффективности расходования бюджетных средств.

Регулирующими полномочиями в отношении поселений наделён как субъект Федерации, так и муниципальный район. Разграничение полномочий в данной сфере определяет перечень инструментов межбюджетного регулирования, применяемых субъектом РФ и муниципальным районом (табл. 1). При этом субъект Федерации вправе делегировать свои отдельные полномочия в сфере межбюджетного регулирования муниципальному району (прежде всего, полномочия по расчёту дотаций на выравнивание бюджетной обеспеченности поселений, их предоставлению и замене соответствующих дотаций дополнительным нормативом отчислений доходов от НДФЛ).

Таблица 1

Инструменты межбюджетного регулирования

|

Инструмент |

Субъект Федерации |

Муниципальный район |

|

Межбюджетные трансферты |

Дотации из бюджета субъекта РФ на выравнивание бюджетной обеспеченности поселений; субсидии; субвенции; иные межбюджетные трансферты |

Дотации из бюджета муниципального района на выравнивание бюджетной обеспеченности поселений; субвенции (если органы местного самоуправления района наделены полномочиями субъекта РФ по расчёту и предоставлению субвенций в бюджеты поселений); иные межбюджетные трансферты |

|

Нормативы отчислений доходов |

Единые нормативы отчислений доходов от налогов, подлежащих зачислению в бюджет субъекта РФ; Дополнительные нормативы отчислений доходов от НДФЛ; Дифференцированные нормативы отчислений доходов от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории РФ |

Единые нормативы отчислений доходов от налогов, подлежащих зачислению в бюджет муниципального района; Дополнительные нормативы отчислений доходов от НДФЛ (в случае делегирования субъектом РФ органам местного самоуправления муниципального района полномочий по выравниванию бюджетной обеспеченности поселений) |

|

Бюджетные кредиты |

Бюджетным кодексом РФ не запрещено, но на практике не применяется |

Бюджетные кредиты за счёт средств бюджета муниципального района |

Необходимость наделения муниципальных районов полномочиями по межбюджетному регулированию в отношении поселений объясняется тем, что органы местного самоуправления районов в большей мере, чем органы государственной власти осведомлены о социально-экономической ситуации и состоянии финансов на своей территории. Соответственно, создаётся основа для более оперативного и результативного решения отдельных вопросов, связанных с функционированием поселений.

Оценить роль субъекта Федерации и муниципального района в межбюджетном регулировании в отношении поселений можно при помощи анализа динамики и структуры средств, передаваемых бюджетам поселений из регионального бюджета и бюджетов муниципальных районов, а также доходов по нормативам отчислений, установленных региональными органами государственной власти и органами местного самоуправления района.

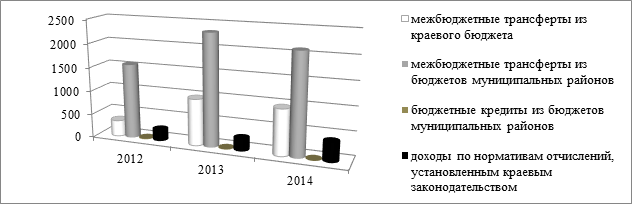

Статистические данные, характеризующих применение различных инструментов межбюджетного регулирования в Хабаровском крае, свидетельствуют, что ведущая роль в регулировании бюджетов поселений в 2012 - 2014 гг. принадлежала муниципальным районам (рисунок). На долю средств, передаваемых в бюджеты поселений из бюджетов районов, приходилось от 60,7 до 73,3 процентов. Например, в 2012 г. из бюджетов муниципальных районов в бюджеты поселений края поступили средства в сумме свыше 1,5 млрд. рублей (это более 73% от общего объёма средств, поступивших в бюджеты поселений в порядке межбюджетного регулирования). В 2014 г. сумма средств, передаваемых из бюджетов муниципальных районов края в бюджеты поселений, возросла до 2,1 млрд. рублей за счёт роста объёмов межбюджетных трансфертов.

Динамика показателей инструментов межбюджетного регулирования поселений в Хабаровском крае в 2012 - 2014 гг., млн. рублей [4,5,6]

При этом за рассматриваемый период произошло снижение объёмов предоставляемых кредитов с 12,3 до 2,2 млн. рублей. Из изложенного следует, что на протяжении всего анализируемого периода приоритет отдавался трансфертному методу регулирования.

Как было указано выше, муниципальные районы вправе устанавливать единые для всех поселений на соответствующей территории нормативы отчислений доходов от любых налогов, зачисляемых в бюджеты районов. Муниципальные районы Хабаровского края не используют данный инструмент регулирования. Это можно объяснить сравнительно низким уровнем их налогового потенциала и отсутствием финансовых возможностей для эффективного применения подобных механизмов. Кроме того, для ряда муниципальных районов введение единых нормативов отчислений осложнено существенной дифференциацией поселений и неравномерностью размещения налоговой базы.

Из данных, представленных на рисунке, следует, что роль муниципальных районов в межбюджетном регулировании поступательно снижалась. Так, в 2014 г. в общем объёме средств, поступающих в бюджеты поселений края в процессе межбюджетного регулирования, доля средств из бюджетов районов сократилась до 60,7 процента. Это объясняется двумя причинами. Во-первых, положительной динамикой доходов, зачисляемых в бюджеты поселений по нормативам, установленным краевым законодательством. Во-вторых, увеличением объёмов средств, передаваемых в форме межбюджетных трансфертов, в 2,9 раза в 2014 г. по отношению к 2012 г. Прокомментируем эти причины.

В 2012 и 2013 гг. в соответствии с законом Хабаровского края в бюджеты поселений поступали доходы по налогу, взимаемому в связи с применением упрощённой системы налогообложения, и транспортному налогу. Единые нормативы были установлены в размере 27% и 50% соответственно. С 2014 г. согласно изменениям федерального бюджетного законодательства субъекты РФ обязаны устанавливать для местных бюджетов дифференцированные нормативы отчислений доходов от акцизов на автомобильный и прямогонный бензин, дизельное топливо, моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории РФ [1]. Выполнение этого требования Бюджетного кодекса РФ привело к увеличению доходов бюджетов поселений края, формируемым по нормативам, установленным краевым законодательством, до 403,7 млн. рублей, то есть на 57,4% по сравнению с показателями предыдущего года.

Рост объёмов межбюджетных трансфертов из краевого бюджета обусловлен увеличением суммы предоставляемых субсидий. Главным образом, средства направлялись на софинансирование инвестиционных обязательств поселений.

Рассмотрим структуру межбюджетных трансфертов, поступающих из бюджетов муниципальных районов в бюджеты поселений края (табл. 2).

Таблица 2

Структура межбюджетных трансфертов из бюджетов муниципальных районов в бюджеты поселений в 2012 - 2014 гг. [4,5,6]

|

Показатель |

2012 г. |

2013 г. |

2014 г. |

|||

|

Сумма, млн. руб. |

Доля, % |

Сумма, млн. руб. |

Доля, % |

Сумма, млн. руб. |

Доля, % |

|

|

Дотации |

226,9 |

14,5 |

244,1 |

10,5 |

262,4 |

12,5 |

|

Субсидии |

166,5 |

10,7 |

371,8 |

15,9 |

296,9 |

14,1 |

|

Субвенции |

4,9 |

0,3 |

5,9 |

0,2 |

23,7 |

1,1 |

|

Иные межбюджетные трансферты |

1164,2 |

74,5 |

1711,6 |

73,4 |

1521,3 |

72,3 |

|

Межбюджетные трансферты, всего |

1562,5 |

100 |

2333,4 |

100 |

2104,3 |

100 |

На протяжении рассматриваемого периода в структуре межбюджетных трансфертов, передаваемых из бюджетов муниципальных районов в бюджеты поселений, преобладают иные межбюджетные трансферты. В 2012 - 2014 гг. их удельный вес не опускался ниже 72 процентов. Иные межбюджетные трансферты из бюджетов муниципальных районов включают целевые и нецелевые трансферты. К нецелевым межбюджетным трансфертам относятся дотации на сбалансированность бюджетов поселений. Целевые межбюджетные трансферты достаточно многообразны, к ним относятся, например:

- межбюджетные трансферты на исполнение полномочий по решению вопросов местного значения, переданных в соответствии с заключённым между муниципальным районом и поселениями соглашением;

- межбюджетные трансферты на исполнение обязательств инвестиционного характера;

- межбюджетные трансферты, выделенные из резервного фонда администрации муниципального района в связи с возникновением непредвиденных обстоятельств, повлекших рост расходов бюджетов поселений и др.

Как следует из данных таблицы, от 10,7 до 15,9% межбюджетных трансфертов предоставлялось в форме субсидии. Необходимо отметить, что субсидии бюджетам поселений планируют и выделяют не все муниципальные районы. Так, выборочный анализ показал, что в 2014 г. субсидии бюджетам поселений не предусматривались в бюджетах Вяземского, Николаевского, Хабаровского муниципальных районов и др.

Субсидии из бюджетов муниципальных районов можно разделить на две категории. Первая - субсидии из регионального бюджета, поступившие в бюджеты районов для последующей передачи в бюджеты поселений. Вторая категория - субсидии, выделяемые бюджетам поселений за счёт средств бюджета муниципального района. Ряд муниципальных районов края предусматривает в своих бюджетах субсидии на выравнивание финансовых возможностей поселений по решению вопросов местного значения [3]. Как в первом, так во втором случае подобная практика противоречит нормам Бюджетного кодекса РФ, которым закреплён закрытый перечень форм межбюджетных трансфертов, предоставляемых из местных бюджетов [1].

Из данных табл. 2 следует вывод об относительно равномерной динамике дотаций на выравнивание бюджетной обеспеченности поселений. Как было указано выше, данные дотации формируются за счёт двух источников - средств краевого бюджета, перечисляемых в бюджет района в форме субвенции, и средств бюджета муниципального района. Доля средств краевого бюджета в общей суммы дотаций на выравнивание бюджетной обеспеченности поселений варьировалась в диапазоне 2,8 - 3 процентов, то есть основным источником являлись средства бюджетов муниципальных районов.

Более детальный анализ структуры межбюджетных трансфертов бюджетам поселений позволяет сделать вывод, что в действительности роль субъектов Федерации в регулировании бюджетов поселений несколько выше, чем можно было предположить, анализируя статистические данные рисунка. Это объясняется тем, что источником определённой части трансфертов, выделяемых бюджетам поселений из бюджетов районов, являются средства краевого бюджета. Достаточно распространена схема, когда Хабаровский край предоставляет в бюджет муниципального района субсидию на софинансирование обязательств (как правило, инвестиционного характера), а муниципальный район передает полученные средства в бюджеты поселений. Вторым примером служит делегирование муниципальному району полномочий субъекта Федерации по выравниванию бюджетной обеспеченности поселений. Средства, поступающие в данном случае в бюджет муниципального района в форме субвенции на исполнение указанных полномочий, затем распределяются между бюджетами поселений в соответствии с методикой выравнивания бюджетной обеспеченности, т.е. поступают в бюджеты поселений в форме дотации.

Безусловно, для каждого муниципального района соотношение между трансфертами бюджетам поселений, сформированных за счёт средств, переданных из краевого бюджета, с одной стороны, и за счёт бюджета муниципального района - с другой, индивидуально. Кроме того, соотношение меняется в динамике под влиянием факторов экономического и иного характера. Например, в 2013 - 2014 гг. в структуре межбюджетных трансфертов из бюджетов муниципальных районов бюджетам поселений увеличилась доля средств, сформированных за счёт поступлений из краевого бюджета. Это было связано с выделением бюджетных ассигнований на ликвидацию последствий крупномасштабного наводнения, произошедшего летом 2013 г. Таким образом, в период возникновения непредвиденных расходов местных бюджетов возрастает роль регионального бюджета как источника финансовых ресурсов. Роль органов местного самоуправления муниципального района в таком случае состоит в рациональном распределении средств между бюджетами поселений с учётом территориальных особенностей и необходимости оперативного принятия решений.

В Хабаровском крае, как и в других субъектах РФ, осуществляется мониторинг и проводится оценка качества управления общественными финансами муниципальных районов и городских округов. Одним из направлений анализа и оценки является качество организации финансовых отношений муниципального района с поселениями, находящимися на его территории. Фактически речь идёт об оценке системы межбюджетного регулирования, осуществляемого муниципальным районом. В Хабаровском крае оценка по данному направлению проводится на основе трёх показателей. К ним относятся:

1) разрыв в уровне бюджетной обеспеченности поселений, входящих в состав муниципального района;

2) проведение органами местного самоуправления района мониторинга и оценки качества управления бюджетным процессом в поселениях района;

3) проведение органами местного самоуправления района мониторинга и оценки соблюдения поселениями требований бюджетного законодательства РФ [7].

Выборочный анализ методик, применяемых в других субъектах РФ, показал, что данные показатели применяются в большинстве регионов.

Мы полагаем, что вопросам качества межбюджетного регулирования на муниципальном уровне уделяется недостаточное внимание. На наш взгляд, комплексная оценка качества межбюджетного регулирования, осуществляемого муниципальными районами, так же должна предусматривать расчёт таких показателей, как: доля межбюджетных трансфертов стимулирующего характера; доля межбюджетных трансфертов из бюджета муниципального района, распределённых между бюджетами поселений в решении о бюджете района; доля межбюджетных трансфертов, распределяемых в рамках муниципальных программ; разрыв в уровне бюджетной обеспеченности поселений после выделения им иных межбюджетных трансфертов. Акцент сделан на оценке механизма предоставления трансфертов, поскольку они являются основным инструментом межбюджетного регулирования. При выборе показателей мы ориентировались на основные ориентиры развития межбюджетного регулирования в Российской Федерации на период до 2018 г. [2,8].

Предложенные показатели будут содействовать переориентации системы межбюджетного регулирования на муниципальном уровне на результат путём повышения прозрачности регулирования и создания стимулов для более рационального распределения средств.

Для муниципальных районов, активно использующих в качестве инструмента регулирования целевые трансферты, целесообразно закрепить в своих правовых актах показатели результативности их расходования и развивать практику установления для поселений, получающих данные трансферты, целевые значения этих индикаторов. При этом должна обеспечиваться согласованность с показателями муниципальных программ района и поселения (если поселение формирует программы). Факт применения подобной практики также можно сделать объектом мониторинга со стороны субъекта РФ.

В заключении отметим следующее.

Проведённый анализ позволил выделить основные признаки системы межбюджетного регулирования на муниципальном уровне в Хабаровском крае.

В регулировании бюджетов поселений принимают участие как субъект Федерации, так и муниципальный район. В распоряжении субъекта Федерации находится более широкий круг инструментов регулирования. Однако, исходя из динамики и структуры финансовых потоков между региональным бюджетом и местными бюджетами, следует вывод о более активном участии муниципальных районов в регулировании бюджетов поселений. Основным инструментом регулирования являлись межбюджетные трансферты, при этом приоритет отдавался иным межбюджетным трансфертам. На муниципальном уровне сравнительно слабо развита практика экономического стимулирования при помощи механизмов межбюджетного регулирования. Основной задачей межбюджетного регулирования на муниципальном уровне оставалось горизонтальное и вертикальное выравнивание. Сформировавшиеся в крае подходы к оценке межбюджетного регулирования, осуществляемого муниципальными районами, не формируют достаточных стимулов для переориентации его механизма на принципы бюджетирования, ориентированного на результат. В связи с этим в работе были предложены дополнительные показатели, проведение мониторинга которых позволит упорядочить систему межбюджетного регулирования на муниципальном уровне и привести её в соответствие с общими для Российской Федерации приоритетами и ориентирами развития общественных финансов.

Рецензенты:

Барчуков А.В., д.э.н., доцент, профессор кафедры финансов и бухгалтерского учёта ФГБОУ ВПО «Дальневосточный государственный университет путей сообщения», г. Хабаровск;

Рожков Ю.В., д.э.н., профессор, профессор кафедры банковского дела ФГБОУ ВПО «Хабаровская государственная академия экономики и права», г. Хабаровск.

Библиографическая ссылка

Соломко М.Н., Соломко И.М. СОВРЕМЕННЫЕ ТЕНДЕНЦИИ В СИСТЕМЕ МЕЖБЮДЖЕТНОГО РЕГУЛИРОВАНИЯ НА МУНИЦИПАЛЬНОМ УРОВНЕ (НА ПРИМЕРЕ ХАБАРОВСКОГО КРАЯ) // Современные проблемы науки и образования. 2015. № 1-2. ;URL: https://science-education.ru/ru/article/view?id=19870 (дата обращения: 02.08.2026).