Финансовое регулирование экономики представляет собой важнейшую составляющую государственного регулирования, обеспечивая рациональное и эффективное распределение ресурсов, а также создавая базовые условия для макроэкономической стабилизации на национальном уровне. Обеспечивают его государственные и муниципальные органы власти в соответствии с закрепленными полномочиями. Основой развития каждого государства является научно-технический прогресс, который невозможно реализовать без привлечения и стимулирования инвестиций. Таким образом, влияние финансового регулирования на инвестиционные процессы является важной составляющей государственного регулирования экономики в целом.

Как и большинство экономических терминов и категорий, финансовое регулирование трактуется в научном мире неоднозначно, что осложняет исследование причинно-следственных связей, возникающих в результате воздействий государства на финансовую систему.

При выявлении сущности регулирования в экономической сфере, следует исходить из семантики слова «регулирование». Прежде всего, обратимся к его синонимам, в числе которых с экономических позиций выделяют такие понятия как стабилизация, управление, упорядочивание; корректировка, регламентирование, координирование, контроль и др. С точки зрения формальной логики центральным элементом любого определения является установление существенных признаков, которые устанавливают отношение эквивалентности с определяющим понятием. Рассмотрим некоторые варианты такого рода признаков для термина «регулирование», предлагаемые в справочной литературе [8]:

- приведение в порядок, упорядочение (механизма, деятельности и т. д.)

- совокупность предписаний, исходящих от органа власти или управления и имеющих целью внести известный порядок в ту или др. сферу жизни;

- форма целенаправленного управляющего воздействия, ориентированного на поддержание равновесия в управляемом объекте и на его развитие посредством введения в него регуляторов (норм, правил, целей, связей);

- установление государством контроля над решениями компаний и физических лиц;

- управление, цель которого заключается в обеспечении близости текущих значений одной или нескольких координат объекта управления к их заданным значениям.

Как следует из вышесказанного, смысл термина «регулирование» нельзя рассматривать в «отрыве» от понятия «управление», поскольку зачастую эти понятия практически отождествляются и четкого разграничения между ними не существует. Однако ключевым отличием регулирования от управления является тот факт, что процесс регулирования реализуется, как правило, властными структурами на государственном и местном уровнях, в то время, как процесс управления осуществляется на всех уровнях экономики, включая микроэкономический.

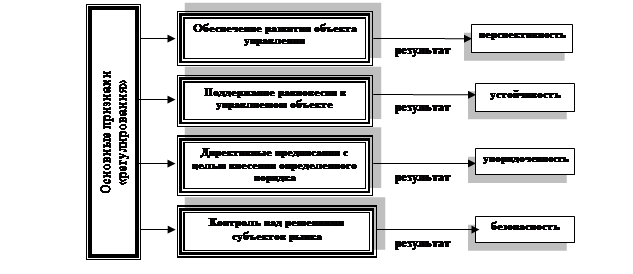

В целом, можно выделить следующие подходы к сущности регулирования, которые отражают (рис.1):

- обеспечение развития объекта управления;

- поддержание равновесия (устойчивости) в управляемом объекте;

- директивные предписания с целью внесения определенного порядка;

- контроль над решениями субъектов рынка.

Каждое из предложенных направлений обеспечивает достижение определенного результата, направленного на повышение эффективности деятельности субъекта рынка. Это перспективность, или способность в будущем к высокому развитию. Устойчивость – возможность сохранять равновесие при различных внутренних и внешних факторах воздействия. Упорядоченность – нормативно-инструктивная согласованность действий. Безопасность – отсутствие отрицательных воздействий. Перечисленное в совокупности можно отнести как государственному, так и к финансовому регулированию.

Рис.1.Основные признаки «регулирования», способствующие достижению результатов деятельности хозяйствующих субъектов (составлено автором)

Государственное регулирование экономики, определяется как:

- воздействие государства в лице государственных органов на экономические объекты и процессы, а также участвующих в них лиц [7];

- государственный контроль за соблюдением всеми хозяйствующими субъектами единых правил поведения на рынке («правила игры») [3, C.13];

- внешним управлением объекта, дополняющим внутреннее управление (самоуправление) [10, C.90] .

Таким образом, обобщив несколько определений, можно отметить, что участие государства в экономических процессах используется как дополнение к внутреннему управлению, осуществляется государственными органами власти при определении «правил игры» участников экономических отношений с обязательным контролем за их исполнением в лице государственных органов.

В истории экономической мысли взгляды на необходимость государственного вмешательства в экономические процессы в условиях реальных процессов, происходящих в экономике, менялись. В учебной литературе обобщены воззрения классиков экономической науки на проблемы государственного регулирования экономических процессов. Так, Биншток Ф.И. в своей работе выделил несколько направлений экономической мысли по исследуемому вопросу. Либеральное – основоположник Адам Смит (1723-1790), который рассматривал рыночное хозяйство как саморегулирующуюся систему, в которой действуют самостоятельные субъекты рынка, устанавливающие между собой хозяйственные связи [2, C.5]. Однако отмечено, что А.Смит не отрицал необходимость вмешательства государства в виде создания необходимых условий для развития предпринимательской деятельности. Роль государства сводилась в формировании благоприятного климата развития предпринимательства как основы экономики [2, C.6].

Консервативное - Артур Сесил Пигу (1877-1959), который считал, что государственное вмешательство в экономику должно корректировать действие рыночного механизма и должно осуществляться для перераспределения национального дохода в целях смягчения социального неравенства и повышения национального благосостояния [2, C.10]. Серьезный вклад в обоснование необходимости государственного вмешательства в экономику внес Джон Мейнард Кейнс (1883 -1946). По его мнению, рыночной системе свойственны пороки неспособность обеспечить полную занятость, произвольное несправедливое распределение богатства и доходов, которые нельзя преодолеть без вмешательства государства [2, C.10]. Кроме того, Д.Кейнса в научной литературе считают основоположником теории и практики финансового регулирования экономики.

Одновременно с кейнсиансткой теорией возникает неолиберальный взгляд на вмешательство государство, который заключается в идее как можно более ограниченного государственного регулирования экономики, то есть государство устанавливает и контролирует правила, но не участвует в «игре». К неолибералам относят представителей «франбургской школы» (В.Ойкен, Л.Эрхард), представителей «чикагской школы» - монетаристов (Л.Мизес, М.Фридмен), «лондонской школы» (Ф.Хайек, Л.Роббинс) [2, C.16].

Таким образом, мировой опыт, опираясь на экономическую теорию, свидетельствует о том, что рыночная экономика может продуктивно функционировать только в случае эффективного государственного регулирования [2, C.3].

В общем понятии государственного регулирования особая роль отведена финансовому регулированию. В учебной литературе сформировалось и встречается устойчивое определение понятия финансового регулирования, которое представляет собой воздействие на экономические и социальные процессы, направленное на предотвращение возможных или устранение имеющихся диспропорций, обеспечение развития передовых технологий и социальной стабильности, путем концентрации финансовых ресурсов в одних сегментах рынка и ограничения роста объема финансовых ресурсов в других [6, C.152, 10, C.56].

Таким образом, рассматривая финансовое регулирование через призму отличительных признаков сущности «регулирования», можно отметить, что в данном определении отсутствует уточнение, означающее воздействие на процессы, которые осуществляется, как правило, с помощью директивных предписаний, включающих в себя обязательный контроль за их исполнением.

Изучив научную литературу можно выделить следующие виды финансового регулирования:

1) налоговое регулирование;

2) бюджетное регулирование;

3) банковское регулирование;

4) административно-правовое и финансово-правовое регулирование;

5) таможенно-тарифное регулирование;

6) внутрихозяйственное регулирование (в пределах предприятия).

По мнению коллектива авторов под редакцией С.Н. Сильвестрова и И.Н. Рыковой налоговое регулирование проявляется через механизм налогообложения, который должен обеспечивать [13, C.312-313]:

- интерес хозяйствующих субъектов в развитии и ускорении инновационного процесса через систему налоговых ставок, порядка начисления и уплаты налогов, систему льгот и поддержки приоритетных отраслей;

- интерес предпринимателей в расширении своей деятельности и повышении доходов, а также уверенность в стабильности при долгосрочной планировании своей деятельности.

Таким образом, налоговое регулирование оказывает прямое воздействие на активацию инвестиционных процессов в государстве. Рациональное распределение налоговой нагрузки между юридическими и физическими лицами с учетом стратегических задач и целей развития экономики государства помогает аккумулировать финансовые потоки и направлять их на финансирование инвестиционных проектов.

Также, важное значение в финансовом регулировании имеет бюджетное регулирование, которое, в соответствии с Бюджетным кодексом РФ можно определить как регулирование отношений, возникающих между участниками бюджетного процесса в результате формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, осуществления государственных и муниципальных заимствований, регулирования государственного и муниципального долга, а также в процессе составления, рассмотрения, утверждения и исполнения бюджетов, контроля за их исполнением, осуществления бюджетного учета, составления, рассмотрения и утверждения бюджетной отчетности. Кроме того, нельзя не согласиться с мнением Е.Б.Дьяковой, которая выделяет несколько сущностей бюджетного регулирования как экономической категории [4]. Финансовая — представляет совокупность денежных отношений по перераспределению государственных доходов. Организационная — регламентированная деятельность органов власти в бюджетном процессе. Управленческая — прямые и обратные связи между субъектом и объектом управлении при выполнении функций управления. Институциональная — «…совокупность базовых и дополнительных (комплементарных) институтов, эволюционирующих во времени, сохраняя свою сущность и модифицируя формы проявления» [4].

Таким образом, можно сделать вывод, что влияние бюджетного регулирования на инвестиционные процессы осуществляется через бюджетное финансирование, основанное на программном методе, и оценку эффективности использования бюджетных средств при контроле.

Согласно одному из определений в справочной литературе - банковское регулирование это воздействие на деятельность кредитных организаций с помощью различного рода инструментов и методов [1]. Кроме того, оно влияет на изменение денежной массы в стране, а также через систему процентных ставок в системе кредитования регулирует спрос и предложение на денежные средства. От него зависит активность инвестиционной деятельности, так как одним из основных источников финансирования инвестиционных проектов являются заемные средства. Соответственно от стоимости обслуживания долга будет зависеть рост или снижение инвестиций в экономику.

Административно-правовое и финансово-правовое регулирование, по мнению Пешковой Х.В., имеет не совсем четкое определение и содержит несколько общих черт [5]:

- формирование юридических основ управления финансовой деятельностью;

- учет управленческого характера финансовой деятельности;

- публично-правовой характер;

- директивный метод регулирования отношений.

Таким образом, можно сказать, что административно-правовое и финансово-правовое регулирование является нормативно-инструктивным инструментом воздействия экономические процессы.

Таможенно-тарифное регулирование согласно Таможенному кодексу Таможенного союза представляет собой правовое регулирование отношений, связанных с внешнеторговой деятельностью государства, основанное на таможенных процедурах, таможенных платежах, таможенного контроля и взаимодействие между участниками таможенных отношений. Влияние данного вида регулирования на инвестиционные процессы в первую очередь связано с импортом продукции, необходимой для реализации инвестиционных проектов, и с экспортом произведенной продукции с использованием инвестиционного капитала.

Внутрихозяйственное финансовое регулирование основывается в первую очередь на внутреннем контроле, который обеспечивает поэтапный контроль на всех стадиях процесса и позволяет своевременно принимать управленческие решения с целью эффективности использования финансовых ресурсов.

Экономическое развитие любого государства невозможно без осуществления участниками экономических отношений инвестиционной деятельности, которая включает в себя инвестиционный процесс. Но сначала необходимо рассмотреть понятие сущности инвестиций. Так, согласно законодательству инвестиции представляют собой денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и иной деятельности в целях получения прибыли и достижения иного полезного эффекта. Аналогичный смысл определения инвестиций встречается и в учебной литературе. Так, например, Ф.М-Г. Топсахалова при рыночном подходе к трактовке инвестиций определяет их как процесс, в ходе которого осуществляется преобразование ресурсов в затраты с учетом целевых установок инвесторов, основной из которых является получения дохода [9].

Таким образом, можно отметить, что инвестиции представляют собой финансовые источники для осуществления определенной деятельности, вкладываемые с целью их прироста.

Инвестиционный процесс, по мнению Н.П. Якушкиной, можно охарактеризовать как совокупную систему количественных и качественных показателей, отражающих особенности инвестиционной модели каждой страны, важной характеристикой которой является норма сбережения, или отношение части располагаемого дохода к объему внутреннего продукта [14].

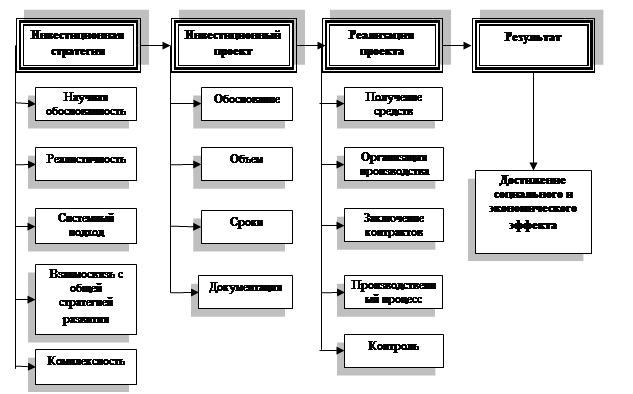

По мнению многих авторов, основой (фундаментом) инвестиционного процесса является инвестиционная стратегия. Так, И.В. Шевченко и М.А. Шмачкова рассматривают инвестиционную стратегию как деятельность по выбору приоритетов развития, направлений финансирования инвестиций и разработке необходимого комплекса мер для ее осуществления [12]. Основу стратегии составляют:

- научная обоснованность, то есть учитываться самые последние достижения науки и техники;

- реалистичность, то есть стратегия должна составляться с учетом реальных возможностей территорий;

- системный подход, или любую территорию необходимо рассматривать как целостность, единую инвестиционную систему, полностью открытую для активного взаимодействия с факторами инвестиционной среды и способную к самоорганизации;

- взаимосвязь с общей стратегией, так как основой должна являться базовая стратегия развития государства.

- комплексность стратегии, то есть с учетом важнейших структурно-функциональных связей территории, внешних и внутренних факторов инвестиционной среды.

Обобщив приведенные примеры, необходимо выделить стадии инвестиционного процесса (рис. 2), которые можно выстроить в последовательности: определение инвестиционную стратегии ® разработку инвестиционного проекта ® внедрение или реализацию проекта в производство ® достижение результата (эффекта).

Рис.2. Стадии инвестиционного процесса (составлено автором)

На основании проведенного исследования можно сделать вывод, что финансовое регулирование затрагивает все стадий инвестиционного процесса. Так, на стадии разработки инвестиционной стратегии необходимо опираться на комплексную концепцию и стратегию развития государства, которая в последнее время серьезно нацелена на инновационный вектор развития. На стадии формирования проекта существенное влияние оказывает налоговое, банковское и таможенно-тарифное регулирование, так как для расчета стоимости проекта необходимо точно определить уровень издержек. При реализации проекта на первое место выступает административно-правовое и финансово-правовое регулирование, поскольку содержит в себе необходимые нормативные требования к организации процесса. Наряду с этим ключевую роль играют бюджетное регулирование, в котором бюджет зачастую выступает источником финансирования проектов и внутрихозяйственное регулирование, обеспечивающее своевременную координацию деятельности с помощью внутреннего контроля. В целом, финансовое регулирование инвестиционного процесса представляет собой совокупность воздействия всех приведенных выше видов регулирования, в связи с тем, что любая инвестиционная программа не является конечным завершением движения средств, а должна быть включена в непрерывный процесс возобновления нового инвестиционного цикла.

Рецензенты:

Никитская Е.Ф., д.э.н., профессор, заведующий кафедрой «Управление социально-экономическими процессами» МЭСИ, г. Москва;

Сафронова А.А., д.э.н., профессор, заведующий кафедрой «Прикладного и международного менеджмента» МЭСИ, г. Москва.

Библиографическая ссылка

Горбачёва И.А. МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К ФИНАНСОВОМУ РЕГУЛИРОВАНИЮ ИНВЕСТИЦИОННЫХ ПРОЦЕССОВ // Современные проблемы науки и образования. 2015. № 1-2. ;URL: https://science-education.ru/ru/article/view?id=19781 (дата обращения: 02.08.2026).