Кредитные учреждения и банки обладают рядом отличительных черт среди других предприятий, которые обуславливают определенные особенности внутреннего контроля организаций. Банковский сектор экономики находится под наибольшим контролем со стороны государственных надзирающих органов, и все равно не все из них финансово устойчивы, даже те, что имеют неплохие нормативные показатели. Кроме того, на протяжении дух последних десятилетий Россия позиционируется как страна с развивающейся рыночной экономикой, главный принцип которой – ограниченное вмешательство государства в хозяйственную деятельность [1, C. 117].

Цель данной работы – исследование теоретических аспектов внутрибанковского контроля и его применения в коммерческих банках.

Внутренний контроль коммерческих банков, являясь особой формой осуществления процесса проверки финансовой (бухгалтерской) отчетности кредитных организаций (банков) и функциональных служб, устанавливает не только достоверность представленной отчетности, но и объективную оценку всей деятельности банков. Влияние его на конечные результаты деятельности банков, как показывает практика, столь значительно, что, учитывая перспективы развития российской банковской системы и специфику деятельности службы внутреннего контроля банка, возникла необходимость в исследовании процесса организации внутрибанковского контроля и его совершенствования.

Изучение проблем управления в кредитных организациях ведется учеными в нескольких сферах: все процессы, функции, принципы, организация процессов управления, принятие и реализация управленческих решений, технология управления, информационное обеспечения всех процессов. Обратная связь во всех этих процессах является связующим звеном во всей системе управления. Обратная связь позволяет выявлять как недостатки, так и фиксировать уровень достижения поставленных целей, а в последующем корректировать управление в тех или иных процессах.

Функция контроля является функцией обратной связи менеджмента с объектом управления. В виду различий контроля по функциям выделяют контроль принятых решений по общим и специальным функциям, а специальные, в свою очередь, делят контроль в банковском учреждении на внешний и внутренний.

Внешний контроль осуществляется органами государственного надзора за деятельностью коммерческих банков (Центральный банк Российской Федерации, Государственная налоговая инспекция, Государственный таможенный комитет и др.), внешними независимыми аудиторами, общественными саморегулируемыми организациями: Федеральная комиссия по ценным бумагам и фондовому рынку при Правительстве РФ, Национальная ассоциация участников фондового рынка.

У внешнего контроля есть ряд недостатков, которые не позволяют во время реагировать на проблемы внутри компании, т.к. он имеет эпизодический характер, и аудиторы не располагают всей внутренней информационной базой.

В противовес внешнему контролю внутренний контроль в банковском учреждении осуществляется непрерывно, и все работники банка имеют для этого доступ ко всей необходимой внутренней информации. Внутрибанковский контроль взаимосвязан с внешним контролем и состоит в проверке соблюдения законодательных и нормативных актов, внутрибанковских инструкций и правил, предписаний внешних контролирующих органов.

В таблице 1 представлены основные виды контроля, осуществляемые в кредитных учреждениях.

Таблица 1

Классификация основных видов контроля в кредитных учреждениях [2]

|

Вид |

Характеристика |

|

Специфика решаемых задач |

|

|

Административный

|

Распределение функциональных обязанностей сотрудников в строгом соответствии с определенными руководством кредитной организации полномочиями (ответственность несут топ-менеджеры и менеджеры среднего звена). |

|

Бухгалтерский |

Система учета ресурсов и результатов финансовой и хозяйственной деятельности. Проводится по принятым правилам согласно строго установленных форм отчетности (ответственность несет главный бухгалтер банка). |

|

Финансовый |

Система контроля движения денежных средств организации: измерение, обработка, обобщение, передача информации о финансовой деятельности и оценка ее адекватности (ответственность на руководителях соответствующих функциональных подразделений). |

|

Правовой |

Осуществление контроля соответствия всех проводимых операций и финансовой деятельности нормативным и законодательным требованиям. |

|

Управленческий |

Контроль и координации деятельности всех подразделений и кредитногоучреждения в целом, посредством методов оценки управленческих решений, систем управления рисками, информационной системы. |

|

Технологический |

Обеспечение проведения всех процессов в кредитном учреждении в соответствии с утвержденным регламентом и процедурами. |

|

Время совершения |

|

|

Предварительный |

Осуществляется до совершения операции с целью определения адекватных методов ее решения и минимизации риска негативных последствий. Основа – документы, содержащие описание предполагаемой операции, результаты аналогичных операций. В процессе производится прогнозирование возможных результатов. |

|

Текущий |

Осуществляется во время проведения операции. Основная цель – устранения факторов, влияющих на достижение планируемых результатов. Основа – анализ промежуточных результатов. |

|

Последующий |

Основа – документы, содержащие описание и основные параметры проведенной операции (работы). Также производятся контроль правильности отражения расчетов в документах, формальная проверка соответствия сопроводительных документов установленным формам и наличия в них необходимых реквизитов. |

|

Источники получения информации |

|

|

Документальный |

Проводится на основе анализа документов, содержащих описание объекта проверки, характера проводимых операций (работ) и полученных результатов. |

|

Фактический |

Проверка соответствия порядка проведения операции установленным законодательным и нормативным актам, утвержденным кредитной организацией процедурам, правильности отражения результатов операции (работы) в бухгалтерском учете. |

|

Объем охватываемых операций |

|

|

Полный |

Контроль всех направлений деятельности кредитной организации за определенный период. |

|

Частичный |

Контроль отдельных операций (работ) кредитной организации за определенный период. |

|

Метод проведения |

|

|

Сплошной |

Контроль всей финансово-хозяйственной деятельности кредитной организации за определенный период. |

|

Выборочный |

Контроль опредленной части документации кредитной организации. |

|

Комплексный |

Контроль всей финансово-хозяйственной деятельности банковского учреждения посредством соответствующих экспертных оценок. |

Вмешательство службы внутреннего контроля в оперативную деятельность подразделения с целью установления текущего контроля за правильностью проведения операции может привести к конфликту интересов участников операции и сотрудников службы внутреннего контроля. Организация предварительного и текущего контроля является исключительной прерогативой руководителя соответствующего функционального подразделения, который в силу своих обязанностей должен обеспечивать эффективный и действенный контроль за проводимыми операциями. Таким образом, контроль службой внутреннего контроля за проведением банковской операции может быть классифицирован в зависимости от времени совершения только как последующий контроль [3, С.25].

Выделяют ряд важнейших принципов контроля, характиристика которых дана в таблице 2.

Таблица 2

Характеристика основных принципов контроля

|

Принцип |

Характеристика |

|

Принцип ответственности |

Каждый служащий банка (каждая функция закреплена за конкретной должностной единицей) несет экономическую, административную и дисциплинарную ответственность за ненадлежащее использование своих функций. |

|

Принцип сбалансированности |

Определение обязанностей каждого субъекта контроля осуществляется с предписанием ему определенных прав, возможностей, обязанностей. |

|

Принцип интеграции |

Контроль предполагает четкое взаимодействие всех подразделений и служб банка. |

|

Принцип заинтересованности |

Эффективное осуществление внутреннего контроля происходит только при наличии должной заинтересованности в нем топ-менеджеров кредитной организации. |

|

Принцип соответствия |

Система внутреннего контроля в банке должна быть адекватна системе управления, зависеть от величины банка, сложности его организационной структуры, объемов и видов совершаемых им операций. |

|

Принцип постоянства |

Функционирование внутреннего контроля должно осуществляться постоянно, т.к. только это позволяет своевременно предупреждать возникновение отрицательных изменений в деятельности банковского учреждения. |

|

Принцип приоритетности |

Реализация контрольных функций должна происходить при правильном распределении имеющихся сил – наибольшее внимание уделяется сложным участкам деятельности кредитного учреждения. |

|

Принцип комплексности |

Абсолютно все структуры коммерческого банка должны быть охвачены системой внутреннего контроля. |

|

Принцип единоличной ответственности |

Одна контрольная функция должна быть закрепелена только за одним субъектом контроля. |

|

Принцип регламента |

Эффективность функционирования внутреннего контроля напрямую связана с тем, насколько подчинена регламенту вся банковская деятельность. |

Основными нормативными документами, регулирующими вопросы внутрибанковского контроля, являются: Положение ЦБ РФ от 16 декабря 2003 г. № 242-П «Об организации внутреннего контроля в кредитных организациях и банковских группах»; Положение Банка России от 16 июля 2012 г. № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» [4, 5].

Согласно последнему положению внутренний контроль состоит из пяти взаимосвязанных элементов, представляющих собой совокупность процедур и мероприятий по управлению банком:

1) управленческий контроль и культура контроля;

2) выявление и оценка риска;

3) осуществление контроля и разделение полномочий;

4) информация и взаимодействие;

5) мониторинг и исправление недостатков [5].

Федеральный закон «О банках и банковской деятельности» указывает организациям отражать в уставе кредитной организации сведения о системе органов внутреннего контроля, порядке их образования и полномочиях, а организационная структура кредитной организации в части распределения полномочий между членами совета директоров (наблюдательного совета) коллегиального исполнительного органа, определения полномочий единоличного исполнительного органа, полномочий, подотчетности и ответственности всех подразделений кредитной организации, служащих должна соответствовать характеру и масштабам проводимых операций [6].

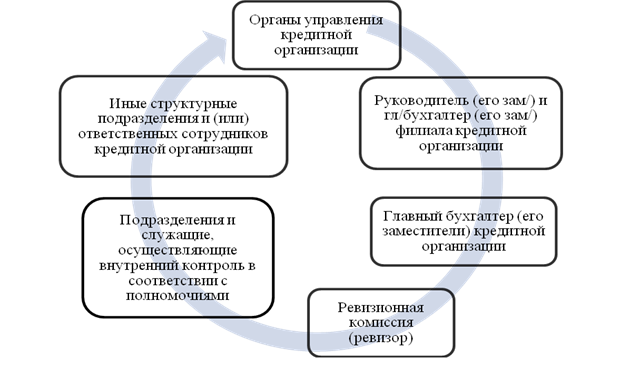

Внутрибанковский контроль осуществляется различными сотрудниками коммерческого банка в соответствии с полномочиями, которые определены учредительными и внутренними документами кредитной организации, схема представлена на рисунке 1.

Рис. 1. Система осуществления внутреннего контроля в банке

Организационная структура любой компании определяет иерархию его управления. Коммерческие банки имеют четкую структуру управления, в которой выделяются несколько уровней сотрудников: рядовые, менеджеры среднего звена, топ-менеджеры. Рядовые сотрудники не осуществляют контроля за деятельностью других сотрудников, но могут проводить контроль за качеством получаемых документов, других видов информации, иногда контроль за работой закрепленного за ними оборудования (ЭВМ, ксероксно-копировальная и т.п.). Контрольными функциями наделены менеджеры среднего звена и топ-менеджеры. В штат коммерческих банков также нередко включены отдельные должности, связанные исключительно с контролем определенных процессов (бухгалтеры-контролеры, экономисты-контролеры, аудиторы, комплаенс-контролеры).

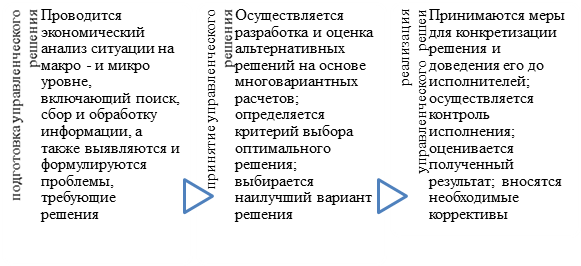

Принятие управленческих решений – это основа управления. Помимо доведения до подчиненных о принятом управленческом решении, менеджер должен определить, как его реализовать и провести контроль его исполнения. Поэтому менеджер обязан рассматривать принимаемые им решения с точки зрения его исполнителей, т.е. предполагать различные варианты решения и оценивать уровень их практической реализации.

Выделяют несколько стадий принятия управленческих решений, рисунок 2.

Рис.2. Стадии принятия управленческих решений

Все процедуры и мероприятия внутреннего контроля в банке утверждаются согласно внутренним документам коммерческого банка.

Система внутреннего контроля – организованная совокупность, в которую включаются субъекты внутреннего контроля, направления внутреннего контроля, охватывающие вопросы организации деятельности подразделений банка, распределения полномочий и соблюдение ограничений, мониторинг внутреннего контроля, а также процедуры внутреннего контроля, осуществляемые субъектами внутреннего контроля в соответствии с их компетенцией и в порядке, установленном законодательством Российской Федерации, нормативными актами коммерческого банка [7, С.36].

В качестве основных источников информации при проверке внутрибанковского контроля выступают все документы бухгалтерской отчетности, учетная политика банка, акты проверок постановки бухгалтерского учета, проведенных службой внутрибанковского контроля кредитной организации.

Внутренний контроль осуществляется в коммерческом банке на трех уровнях:

- Первый уровень (операционный). Осуществляется непосредственно в подразделении, выполняющем соответствующую операцию, работниками указанного подразделения;

- Второй уровень. Осуществляется для устранения недостатков в организации и осуществлении внутреннего контроля первого уровня в подразделении;

- Третий уровень. Осуществляется для независимой оценки внутреннего контроля первого и второго уровней в подразделении и подготовки рекомендаций по устранению и недопущению в будущем выявленных недостатков в организации и при осуществлении внутреннего контроля.

При осуществлении процедур внутреннего контроля, выполняемых на втором уровне, наряду с иными методами контроля может применяться экспертиза, проводимая в рамках предварительного, текущего и последующего контроля в соответствии с нормативными актами Банка либо по решению руководства Банка или уполномоченного руководителя подразделения.

Эффективность организации системы внутрибанковского контроля зависит от ряда внешних (наличие необходимой нормативной базы организации системы внутреннего контроля) и внутренних (наличие специалистов, способных качественно и оперативно оценить сложившуюся в банке ситуацию и дать квалифицированные рекомендации по минимизации рисков банковской деятельности) факторов.

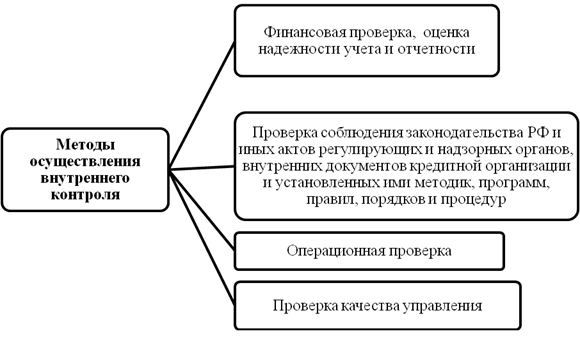

При проведении внутреннего контроля в коммерческом банке используют следующие методы контроля: наблюдение, обследование, экономический и иной анализ, инвентаризация, экспертиза, сверка (сопоставление), контрольный пересчет, измерение и тестирование, представление и проверка отчетности, другие методы контроля.

Методы и технические средства, применяемые для осуществления внутреннего контроля, определяет сама кредитная организация, исходя из конкретных условий работы, характера операций и их объема. Основные методы осуществления проверок службой внутреннего контроля представлены на рисунке 3.

Рис.3. Методы проверок службой внутреннего контроля

Методы внутреннего контроля можно разделить на:

- дистанционный контроль (контроль внешней отчетности, контроль внутренней отчетности, мониторинг, анализ);

- проверки на местах (функциональные, инспекционные).

Функциональные проверки в рамках внутреннего контроля в кредитной организации – это комплекс мероприятий, проводимый подразделениями кредитной организации или отдельными уполномоченными лицами, не относящимися к органам внутреннего контроля или внутреннего аудита, и выполняемый в рамках функциональных полномочий этих подразделений или лиц. При подобных проверках исследуется конкретный процесс или операция на предмет правильности, правомерности и соответствия нормативным документам или внутренним правилам. По нашему мнению, к функциональным проверкам относятся мероприятия бухгалтерского контроля (последующий и дополнительный контроль), мероприятия финансового и технологического контроля.

Инспекционные проверки в рамках внутреннего контроля кредитной организации – это контроль, проводимый на объектах специальными контрольными подразделениями банка (службой внутреннего аудита и/или службой внутреннего контроля) [4].

Программа проверок, осуществляемых службой внутреннего контроля, предусматривает разработку отдельной программы проверки каждого направления (вопроса) деятельности кредитной организации. Приемы и процедуры внутреннего контроля кредитной организаци включают общеметодические и документально-фактические.

Подводя итог, можно сказать, что создавая службу внутреннего контроля, руководителям коммерческого банка следует четко понимать ее место в системе управления кредитной организацией, важно определить конкретные, отличные от иных подразделений цели, обеспечить строгое выполнение функций по достижению этих целей и осознавать степень ответственности за их невыполнение.

Рецензенты:

Ворожбит О.Ю., д.э.н., профессор, заведующая кафедрой «Международного бизнеса и финансов» Владивостокского университета экономики и сервиса, г. Владивосток;

Савалей В.Г., д.э.н., профессор кафедры «Международного бизнеса и финансов» Владивостокского университета экономики и сервиса, г. Владивосток.

Библиографическая ссылка

Шагунова М.А., Кривошапова С.В. РОЛЬ ВНУТРИБАНКОВСКОГО КОНТРОЛЯ В ДЕЯТЕЛЬНОСТИ КОММЕРЧЕСКОГО БАНКА // Современные проблемы науки и образования. 2015. № 1-2. ;URL: https://science-education.ru/ru/article/view?id=19777 (дата обращения: 02.08.2026).