Хозяйственная деятельность является составной частью управления войсками и заключается в целенаправленной деятельности должностных лиц по поддержанию воинской части в постоянной боевой готовности и выполнению задач по предназначению.

Анализ хозяйственной деятельности должен быть объективным и основываться на достоверной проверенной информации, отражающей объективную реальность, а выводы его должны обосновываться точными аналитическими расчетами. Из этого следует, что необходимо постоянно совершенствовать организацию контроля, а также методику анализа с целью повышения точности и достоверности его расчетов. С целью соблюдения данных условий необходимо применение наиболее рациональных и адекватных методов оценки хозяйственной деятельности.

Решение задачи комплексной оценки состояния хозяйственной деятельности с использованием процедуры экспертизы

Контроль хозяйственной деятельности должен охватывать все её виды. Он осуществляется в целях эффективной организации хозяйственной деятельности по своевременному всестороннему и полному обеспечению, а также законности расходования и сохранности материальных ценностей.

B поиске путей оптимизации контроля хозяйственной деятельности руководители всех степеней должны проводить военно-экономический анализ принимаемых решений, с целью совершенствования ведения и обеспечения экономической безопасности организации хозяйственной деятельности подразделений (служб) тыла воинской части [3; 10].

Всякая деятельность включает в себя цель, средства, результат и сам процесс. В интересах анализа сложный и разноплановый процесс деятельности военной организации, как указывает Викулов С.Ф., можно представить совокупностью отдельных мероприятий. Достижение цели деятельности и детализирующих ее задач осуществляется посредством выполнения одного или нескольких мероприятий [2].

Важнейшим резервом повышения эффективности хозяйственной деятельности является повышение качества решений, принимаемых руководителями (должностными лицами) на основе контроля [7].

Весьма эффективным элементом контроля хозяйственной деятельности подразделений (служб) тыла воинской части является, на наш взгляд, определение рейтинга (рейтингование).

Рейтинговый подход является одним из наиболее действенных аналитических инструментов в случае сжатых сроков определения положения (состояния) объектов в сегменте хозяйственной деятельности. С его помощью руководство воинской части может получить оперативную информацию о подразделениях (службах), выявить их наиболее слабые параметры и определить направления их исправления (устранения недостатков).

В специфической военной сфере задача определения показателей эффективности хозяйственной деятельности весьма актуальна и сложна. Актуальность объясняется важностью выполняемых задач и высокой ответственностью за их решение. Сложность задач обусловлена своеобразием конечного результата деятельности должностных лиц по видам обеспечения. Для этого необходимо совершенствовать мероприятия по контролю хозяйственной деятельности подразделений (служб) материально-технического обеспечения воинской части [2].

Широкое внедрение математических методов в область управления боевыми и обеспечивающими действиями ставит перед собой главную цель – усовершенствовать процедуру принятия решений, сделав ее более обоснованной и по возможности автоматизированной.

Информатизация контроля хозяйственной деятельности, включающая использование информационных технологий во всех звеньях системы управления, позволит оптимизировать как управление, так и процесс функционирования и обеспечения хозяйственной деятельности.

Своевременное преобразование полученной информации в процессе контроля хозяйственной деятельности и ее осмысление позволяют проводить ситуационный анализ, принимать выгодные из предложенных (возможных) вариантов управленческие решения и совершенствовать алгоритм процесса контроля.

Совершенствование алгоритмов процесса контроля хозяйственной деятельности имеет основной целью повышение эффективности выполнения поставленных задач с максимально достигнутым результатом за минимальный промежуток времени.

Существует множество подходов к формированию систем показателей, на основе которых строится рейтинговая оценка, где они различаются по количеству показателей, используемых при оценке состояния хозяйственной деятельности, подходу к определению критериальных границ оценочных показателей, оценке значимости каждого из отобранных показателей и методике подсчета суммарного итогового показателя. В методическом плане выделяются несколько основных подходов к построению рейтинговых оценок. На практике рейтинговой оценки существует достаточно примеров их совмещения [1; 5].

В приложении к военным задачам особый интерес представляют теории статистических решений и экспертных оценок. Теория статистических решений вырабатывает рекомендации лицу, принимающему решение, для действий в условиях неопределенности. Теория экспертных оценок строится на различных способах формализации мнений экспертов, а выбор метода обработки результатов экспертизы определяется целью анализа. Основными задачами проведения экспертизы являются оценка показателей и их ранжирование [6].

В процессе проведенных исследований в области контроля хозяйственной деятельности с применением оценки показателей на основе мнения экспертов разработан программный продукт, в основу которого легли экономико-математические методы и модели.

Результатом работы стал программный продукт «Эксперт-М», написанный с помощью высокопроизводительной среды визуального программирования – языка Borland Delphi версии 7.0, и с использованием системы управления базой данных Paradox.

В первую очередь для анализа контроля хозяйственной деятельности необходимо получить оценочное значение п количественных показателей x1,x2,...,xn.

В качестве ключевых показателей для рейтинговой оценки хозяйственной деятельности воинской части нами были сформированы и использованы критерии, установленные основными руководящими документами и раскрывающие содержание контроля хозяйственной деятельности [8].

Для оценки хозяйственной деятельности привлекаются т экспертов (члены инвентаризационной комиссии или независимые эксперты). Оценка согласованности экспертов по выбранным показателям основывается на использовании понятия компактности, в виде ранжирования или парных сравнений.

Под процессом ранжирования С.Ф. Викулов предлагает понимать расположение явлений, показателей и факторов в порядке возрастания или убывания исходя из оценки их свойств. Эксперты располагают предложенные им показатели или объекты исходя из собственной индивидуальной оценки, где каждому показателю (объекту) придается порядковый номер, то есть число натурального ряда того места, которое занимает показатель (объект) в ранжированной последовательности.

Номер последовательности – ранг. Как правило, наиболее предпочтительный фактор получает первый ранг, то есть номер один, а все остальные факторы занимают места с номера 2 до n в порядке убывания их важности. В случае присуждения экспертами двум и более показателям (объектам) одинаковых рангов необходимо провести стандартизацию рангов [2].

Стандартизация рангов должна удовлетворять следующим условиям – сумма рангов должна равняться сумме натурального ряда чисел от единицы до числа, соответствующего количеству факторов n. Сумма натурального ряда чисел определяется по формуле (1):

![]() (1)

(1)

На основе стандартизированных рангов отдельных экспертов определяются суммарные ранги всех факторов.

Чтобы сделать вывод о правильности проведенной оценки показателей (объектов) хозяйственной деятельности и их ранжирования по весовым категориям, необходимо определить их очерёдность, то есть весовой ценз, который в последующем записывается в таблицу-матрицу.

Оценочные коэффициенты ![]() в количестве

в количестве ![]() единиц и

единиц и ![]() в количестве

в количестве ![]() единиц составляют массив элементов первичной экспертной информации.

единиц составляют массив элементов первичной экспертной информации.

Этот массив представляет собой продукт творческой мысли эксперта, а его элементы, являются оценочными коэффициентами вторичной экспертной информации, так как представляют собой отношение ![]() , которое зависит от элементов первичной информации [6, с. 364].

, которое зависит от элементов первичной информации [6, с. 364].

Более точно роль каждого фактора можно оценить по 100-балльной системе. В этом случае более значимому фактору присваивается наивысший балл.

Для оценки степени согласованности мнений экспертов в задачах ранжирования применяется коэффициент конкордации W, который определяется по формуле (2):

W=![]() (2)

(2)

где S – сумма квадратов разностей между индивидуальными значениями оценок и средним значением;

m – количество экспертов;

n – количество факторов.

Коэффициент конкордацин изменяется от нуля до единицы. Чем ближе он к единице, тем выше степень согласованности мнений экспертов, а среда благоприятна для дальнейшего исследования, это позволяет принять их оценки рангов для практического использования [6].

Для анализа иерархий при автоматической обработке экспертной информации может быть использован метод, разработанный американским математиком Т.Л. Саати. Суть его – сложные иерархические организованные объекты, которые можно исследовать путем декомпозиции – разбиения ее на уровни и последовательного попарного сравнения элементов содержащегося внутри одного уровня. Все элементы сравниваются между собой по парам при помощи специально разработанной Т.Л. Саати шкалы отношений [9].

Рекомендации, приведенные в этой шкале, являются хорошей помощью эксперту при выборе им оценочных коэффициентов. Математическая обработка получаемых подобным образом оценок приводит к точному описанию всех элементов иерархии, включая получение оценок по элементам одного уровня.

После оценки полученных показателей выставленные оценки Cij экспертами формируются в таблице-матрице. Для получения среднего значения j-го показателя проверяемой службы используется формула (3):

![]() , (3)

, (3)

где Cij – оценка показателя xi, данная i-м экспертом.

Весовой коэффициент для j-го показателя принимается из оценки рангов, проводимой независимыми экспертами. После проведенного ранжирования весовые коэффициенты для вычисления комплексного показателя деятельности службы заносятся в таблицу.

Вычисленные исходные показатели деятельности служб части (с необходимой корректировкой) сводятся в матрицу исходных данных, состоящую из m строк и n столбцов (где m – число оцениваемых служб (подразделений), n – число исходных показателей).

В таблице-матрице через Cij выражен j-й показатель i-й службы.

Экспертный опрос позволяет более объективно и качественно разработать методику итоговой рейтинговой оценки деятельности подразделений и служб части. Значение показателя комплексной оценки для каждой службы (Пi) рассчитывается как взвешенная сумма результатов их деятельности по сравниваемым показателям по формуле (4):

![]() ,

, ![]() = 1,2,3,……..n, (4)

= 1,2,3,……..n, (4)

где Pj – весовой коэффициент для j-го показателя [4].

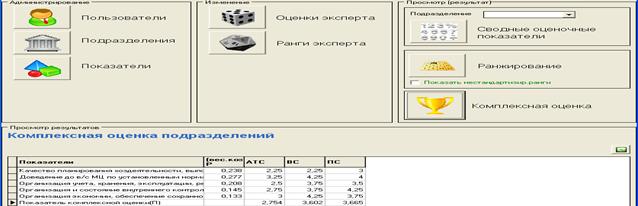

Полученная информация в ходе проведения комплексной оценки хозяйственной деятельности подразделений (служб) воинской части предполагает сохранение полученного результата в базе данных автоматизированного рабочего места должностного лица (рис. 1).

Рис. 1. Результат рейтинговой (комплексной) оценки

Заключение

Таким образом, проведенный нами анализ и предложенный вашему вниманию программный продукт позволяет сделать вывод, что рейтинговая (комплексная) оценка деятельности хозяйствующих субъектов в дальнейшем позволит должностным лицам, ответственным за ведение хозяйственной деятельности, следующее.

1. Сравнивать результаты и состояние деятельности хозяйствующих субъектов, которые функционируют в одинаковых условиях.

2. Выявить слабые и сильные стороны в организации и ведении хозяйственной деятельности бюджетных учреждений, организаций и воинских формирований.

3. Оптимизировать стратегию дальнейшего развития бюджетных учреждений.

4. Выявить наиболее эффективные рычаги воздействия на состояние хозяйственной деятельности хозяйствующих субъектов бюджетных учреждений.

5. Выработать эффективные управленческие решения по улучшению хозяйственной деятельности хозяйствующих субъектов бюджетных учреждений.

Разработанный метод рейтинговой (комплексной) оценки деятельности хозяйствующих субъектов с использованием процедуры экспертизы может служить как элемент процедуры диагностики и прогнозирования потенциала подразделений (служб) всех организаций, учреждений, воинских формирований силовых структур и ведомств, самостоятельно ведущих хозяйственную деятельность.

Рецензенты:

Трещевский Ю.И., д.э.н., профессор, заведующий кафедрой экономики и управления организациями ФГБОУ ВПО «Воронежский государственный университет», г. Воронеж;

Полозова А.Н., д.э.н., профессор кафедры экономической теории и бухгалтерского учета АОНО ВПО «Институт менеджмента, маркетинга и финансов», г. Воронеж.

Библиографическая ссылка

Власов А.Б., Хлебников В.Ю., Мещеряков В.И., Кудрявцева Н.Н. РЕЙТИНГОВАЯ ОЦЕНКА ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=19503 (дата обращения: 01.07.2026).