В текущей экономической ситуации предприятия всех отраслей стремятся повышать эффективность осуществляемой ими деятельности. Это связано в первую очередь с вопросом выживания самих организаций, а также с жизнеобеспечением сотрудников. Более благоприятные экономические условия прошлых лет позволяли проводить в жизнь не всегда верные и экономически обоснованные решения. Ошибки в управлении – в первую очередь в финансовом планировании — покрывались за счет высокой прибыльности. Сейчас, когда спрос на рынке в целом снизился, многие неточности в финансовом планировании стали проявляться в виде значительных убытков.

Актуальной проблемой представляется выявление направлений инвестирования и финансового планирования доходов и расходов. Это крайне важная задача, потому что ошибка для предприятий может обернуться банкротством.

Современный менеджмент и проблемы его развития рассмотрены в трудах многих ученых, мы придерживаемся мнения Барчана Н.Н. [1, 2], Глинкиной О.В. [5], Ильина С.Ю. [7–10, 19]. Актуальными считаем взгляды Кондратьева Д.В. [12, 13] и Котлячкова О.В. [14, 16] на пути развития АПК.

Нами были исследованы основные особенности финансового планирования предприятий потребительского, промышленного и аграрного секторов на примере Удмуртской Республики. Данный регион по многим социально-экономическим показателям характерен для средней полосы России, поэтому в определенной степени этот опыт можно перенести на другие регионы. Мы применяли методику комплексной оценки региона с целью выдвижения основных гипотез рисков и возможностей. Это исследование можно рассматривать как стратегию выхода на рынок отдельного региона и эффективного функционирования на нем.

Нами определено, что Удмуртская Республика является достаточно мощным промышленным регионом: здесь находятся крупные заводы различной направленности, производственные мощности федерального концерна «Калашников», Росатома, Ижевский автозавод. Также здесь развито сельское хозяйство, в меньшей степени – добыча углеводородов и переработка. Проблемы развития экономики УР, в том числе АПК, подробно изучены в трудах Суетина С.Н. [27, 29, 30, 32–34, 37, 38].

В начале исследования следует составить общую картину экономического климата региона. В ходе анализа выявлено, что по данным Министерства финансов Удмуртской Республики консолидированный бюджет республики за январь—июль 2014 г. был исполнен с дефицитом 3935 млн руб. (таблица 1, на основе данных Министерства финансов УР [17]).

Таблица 1

Исполнение консолидированного бюджета Удмуртской Республики за январь—июль 2014 г. (млн руб.)

|

|

2013г. |

2014г. |

||||

|

доходы |

расходы |

профицит, дефицит (–) |

доходы |

расходы |

профицит, дефицит (–) |

|

|

Январь |

2918 |

2797 |

121 |

2684 |

3344 |

–660 |

|

Январь—февраль |

6421 |

7760 |

–1339 |

6660 |

8369 |

–1709 |

|

Январь—март |

12578 |

13149 |

–571 |

11664 |

14292 |

–2628 |

|

Январь—апрель |

19203 |

20208 |

–1005 |

20552 |

20600 |

–48 |

|

Январь—май |

23282 |

25243 |

–1960 |

25657 |

26444 |

–787 |

|

Январь—июнь |

27017 |

31015 |

–3997 |

29488 |

33572 |

–4084 |

|

Январь—июль |

33431 |

37388 |

–3957 |

36818 |

40752 |

–3935 |

|

Январь—август |

38222 |

43253 |

–5030 |

|

|

|

|

Январь—сентябрь |

42242 |

48292 |

–6050 |

|

|

|

|

Январь—октябрь |

48249 |

54189 |

–5940 |

|

|

|

|

Январь—ноябрь |

53259 |

60035 |

–6777 |

|

|

|

|

Январь—декабрь |

60991 |

70040 |

–9049 |

|

|

|

За январь—июль 2014 г. в консолидированный бюджет республики поступило 36 818 млн руб., что на 10% больше, чем за соответствующий период 2013 г. Значительно увеличились поступления земельного налога (в 2,1 раза), налога на прибыль организаций (на 26%), единого налога, взимаемого в связи с применением упрощенной системы налогообложения (на 11%), налога на доходы физических лиц (на 8%), транспортного налога и налога на имущество физических лиц (на 7%). Вместе с тем уменьшились поступления налога на добычу полезных ископаемых (на 29%), акцизов по подакцизным товарам (продукции), производимым на территории РФ (на 5%), доходов от использования имущества, находящегося в государственной и муниципальной собственности (на 4%), безвозмездных поступлений (на 3%).

Из проведенного анализа можно сделать вывод, что дефицит бюджета увеличивается, и, что не менее важно, бюджет является стабильно дефицитным.

Влияние данного фактора следует учитывать в определенных аспектах.

- Стабильный дефицит говорит о том, что, работая с бюджетными региональными организациями, предприятие всегда должно учитывать значительный риск просроченной дебиторской задолженности, а также минимальной наценки на реализуемые товары. Однако бюджетные организации всегда осуществляют платежи, документация и законность операций в большинстве случаев не подлежат сомнению.

- При высоком дефиците регион не в состоянии осуществлять вложения в инфраструктуру (дороги, коммуникации, новые объекты социального значения), а также в создание новых предприятий. С одной стороны, это минус, с другой – это может стать определенным преимуществом. Компании, обладающие соответствующим капиталом, могут стать фактически монополистами в некоторых сферах (например, построить дороги, провести коммуникации и создать крупный торговый центр). При этом менее крупные компании вообще не могут проникнуть в определенные сегменты рынка, так как минимальная сумма начальных вложений очень высока.

Как показывает практический опыт, при оценке внешней среды будущего рынка компаниям следует обратить внимание на недоимку по налогам и сборам в регионе.

Вопросы финансового планирования нашли отражения в трудах ученых-экономистов МТИ [3, 4] и ведущих вузов г. Ижевска [14, 15, 25]. Особое внимание учеными-экономистами уделяется в последние годы кризисному аспекту и его влиянию на финансы организаций и региональную экономику [6, 11, 18, 28, 31, 35, 36].

По таблице 2 можно увидеть место Удмуртии по платежам в консолидированный бюджет. Один из важных параметров – это доля задолженности от всех начисленных сумм платежей (табл. 2).

Таблица 2

Поступление налоговых платежей и других доходов в консолидированный бюджет РФ за январь—июль 2014 г. и задолженность по налоговым платежам по состоянию на 1 августа 2014 г. в разрезе субъектов Приволжского федерального округа (по данным Межрегиональной инспекции ФНС России по ПФО), млн руб.

|

|

Поступило налоговых платежей и других доходов в консолидированный бюджет РФ |

Поступило налоговых платежей и других доходов в федеральный бюджет РФ |

Задолженность по налоговым платежам |

Итого платежей |

Доля задолженности от итого платежей, % |

|

Республика Татарстан |

227194,3 |

127829,3 |

8120,5 |

363144,1 |

2,2 |

|

Оренбургская область |

120642,3 |

81127,8 |

4932,1 |

206702,2 |

2,4 |

|

Пермский край |

136293,4 |

72758,5 |

9738,8 |

218790,7 |

4,5 |

|

Республика Башкортостан |

142236,3 |

60888,8 |

10869,9 |

213995 |

5,1 |

|

Удмуртская Республика |

76985,2 |

49547,3 |

7036,9 |

133569,4 |

5,3 |

|

Самарская область |

178967,4 |

92491 |

15558,2 |

287016,6 |

5,4 |

|

Нижегородская область |

100927,2 |

26885,2 |

7903,8 |

135716,2 |

5,8 |

|

Саратовская область |

68342,6 |

32095,7 |

6242,3 |

106680,6 |

5,9 |

|

Ульяновская область |

23929 |

8610,2 |

2858,9 |

35398,1 |

8,1 |

|

Пензенская область |

23679,9 |

7220,4 |

2741,6 |

33641,9 |

8,1 |

|

Республика Мордовия |

22591,4 |

5526,3 |

2743,5 |

30861,2 |

8,9 |

|

Республика Марий Эл |

8872,5 |

1671,3 |

1083,4 |

11627,2 |

9,3 |

|

Чувашская Республика |

20819,3 |

6996,9 |

2905 |

30721,2 |

9,5 |

|

Кировская область |

21166 |

5914,7 |

3901,9 |

30982,6 |

12,6 |

Расчеты показывают, что Удмуртия находится примерно в середине списка. Это говорит о том, что в регионе у предприятий есть определенные проблемы с платежеспособностью, но в целом по Приволжскому федеральному округу республика не выделяется.

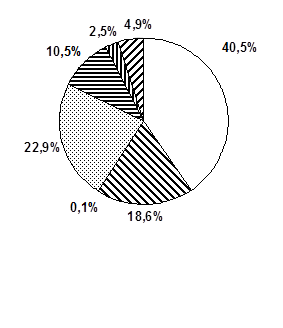

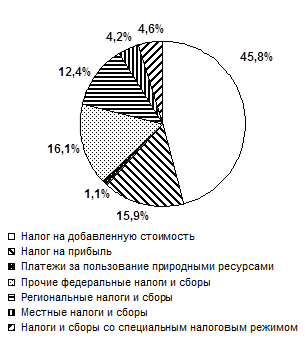

Чтобы более подробно понять суть использования этих данных, следует их дополнить структурой задолженности.

В ходе анализа рисунка 1 выявлено, что большую часть занимают недоимки по НДС и налогу на прибыль. Определенную долю часть недоимок создают крупные предприятия, но также по налогу на прибыль и НДС значительную долю могут создавать целые серии «фирм-однодневок», которые легализуют неуплаченные налоги через фиктивные договоры, обман населения и иное, т. е. выводят значительные суммы из-под налогообложения незаконным путем.

Наличие любых недоимок следует рассматривать как отрицательный фактор, потому что предприятие — неплательщик налогов, не выплачивая средства даже государству, тем более должно рассматриваться как вероятный безнадежный дебитор в отношении других организаций.

На 1 августа 2013 г.

На 1 августа 2014 г.

Рис. 1. Динамика структуры недоимки по видам налогов и сборов

Одним из самых важных направлений финансового планирования является использование возможностей потребительского сектора.

Покажем его важность как итог следующего шага исследований.

Рассмотрим динамику цен на основные продукты питания по Удмуртской Республике.

В условиях финансово-экономического кризиса покупка продуктов питания является стабильно объемной статьей затрат. Она играет ключевую роль в том, какова будет структура распределения доходов населения: чем ниже затраты на продукты питания, тем больше средств может быть направлено на покупку промышленных товаров, на накопление, депозиты, вложения в ценные бумаги и т.д.

Текущая экономическая ситуация отличается следующим.

Некоторые зарубежные страны ввели санкции в отношении российских предприятий. Это выражается в ограничении возможностей купли-продажи товаров, материалов, невозможности получения кредитных и иных ресурсов. При этом часто Россия не может вводить аналогичные, близкие к симметрии, ответы: например, в отношении страны «А», закрывшей доступ к кредитным ресурсам, ввести ограничение на поставку, например, яблок, нельзя, так как это противоречит нормам ВТО. Следует отметить, что ответ руководством страны был сделан гораздо более ощутимым: доллар был отпущен в свободное движение, его рост почти не сдерживался. Это автоматически сделало нецелесообразным поставку любой импортной продукции, так как она стала неконкурентоспособной. Такое положение дел позволяет интенсивно проводить политику импортозамещения.

В то же самое время, учитывая современные экономические тенденции, для внутреннего потребления динамика цен окажет негативное влияние.

Проанализируем таблицу 3, где мы видим динамику цен на продукты питания.

Таблица 3

Цены на продукты питания в Удмуртской Республике, руб.

|

|

Средняя цена в рублях за килограмм |

||

|

август 2013 г. |

август 2014 г. |

август 2014 г. к августу 2013 г., % |

|

|

Говядина (кроме бескостного мяса) |

232,93 |

246,15 |

106 |

|

Свинина (кроме бескостного мяса) |

177,97 |

247,2 |

139 |

|

Куры охлажденные и мороженые |

97,56 |

119,86 |

123 |

|

Колбаса полукопченая и варено-копченая |

262,54 |

306,69 |

117 |

|

Колбаса вареная |

213,94 |

237,54 |

111 |

|

Рыба мороженая неразделанная |

75,21 |

87,79 |

117 |

|

Масло сливочное |

270 |

321,64 |

119 |

|

Масло подсолнечное |

76,89 |

72,8 |

95 |

|

Маргарин |

68,12 |

71,87 |

106 |

|

Молоко пастеризованное, литр |

31,57 |

36,29 |

115 |

|

Сметана |

117,9 |

142,53 |

121 |

|

Творог нежирный |

143,02 |

184,06 |

129 |

|

Сыры сычужные твердые и мягкие |

273,95 |

320,65 |

117 |

|

Яйца, 10 шт. |

37,57 |

42,98 |

114 |

|

Сахарный песок |

34,78 |

38,63 |

111 |

|

Соль поваренная пищевая |

10,14 |

10,35 |

102 |

|

Мука пшеничная |

26,5 |

25,39 |

96 |

|

Хлеб ржано-пшеничный |

31,97 |

33,8 |

106 |

|

Хлеб пшеничный 1с. и 2с. |

35 |

37,06 |

106 |

|

Рис |

37,42 |

44,49 |

119 |

|

Пшено |

25,67 |

31,36 |

122 |

|

Крупа гречневая ядрица |

31,31 |

28,85 |

92 |

|

Вермишель |

38,53 |

41,04 |

107 |

|

Картофель |

21,11 |

17,62 |

83 |

|

Капуста |

13,65 |

12,81 |

94 |

|

Лук репчатый |

21,27 |

21 |

99 |

|

Морковь |

26,89 |

27,19 |

101 |

|

Яблоки |

52,39 |

55,03 |

105 |

По данным таблицы видно, что наиболее существенно подорожали свинина, сметана и творог. В условиях высокой стоимости доллара и евро ситуация будет еще более жесткой. Учитывая влияние внешней среды, для производителей продуктов питания продавать их внутри страны гораздо менее выгодно, чем за рубеж. В настоящее время спрос на них существенно вырос: Индия и Китай по мере роста благосостояния населения начинают потреблять больше белковой высококачественной пищи. В этих странах недостаточно природных ресурсов для обеспечения внутреннего спроса достаточным предложением. Поэтому в долларовом исчислении российская продукция становится более доступной и одновременно востребованной. В таких условиях, по нашим расчетам, наиболее сильно будут дорожать молочные продукты. Это связано с тем, что для получения молока требуются пастбища.

Ряд других продуктов можно получить в промышленном виде (свинина, курятина, яйцо и т.д.). Промышленное производство имеет практически неограниченные возможности для роста, а пастбищное – нет. Также следует отметить, что молочные продукты часто получают в результате глубокой переработки (молок, сыры, творог), что позволяет создавать значительную добавленную стоимость.

Одним из показателей качества молока является содержание белка. Если жирность можно поднять просто добавлением жиров в молоко, то количества белка можно увеличить, только обновив породность стада, так как это генетически зависимый признак. Для такого обновления требуются средства и время. Таким образом, в течение ближайших 2–3 лет на российском рынке очень вероятен сценарий дефицита молока и роста цен на него. Так как этот продукт входит в список социально значимых и его рост будет всячески сдерживаться властями, то неизбежно падение качества реализуемой продукции.

Аналогичный рост можно предположить по зерну пшеницы, растительным маслам и рыбе. Следовательно, подорожание продуктов, способных перенести транспортировку и пользующихся спросом за рубежом, практически неизбежно, а также крайне вероятно существенное снижение их качества в наших магазинах.

В целях повышения эффективности деятельности мы приводим следующие рекомендации.

Для инвесторов в разрезе финансового планирования имеется перспективное направление – агропромышленный комплекс. Учитывая зарубежный и отечественный опыт развития, подорожание продуктов приведет к снижению спроса на промышленные изделия. Население будет значительную часть своих доходов тратить на питание. Однако повышенный спрос за рубежом увеличит потребление рынка продуктов питания, ограниченный до этого лишь внутренним спросом.

Далее, ввиду пониженного спроса на промышленные изделия будет неизбежно снижаться доходная часть бюджетов всех уровней. Производство АПК не сможет этого компенсировать хотя бы потому, что в городах сосредоточена большая часть населения региона и страны в целом. Здесь государству следует обратить внимание на поддержку горожан с тем, чтобы они могли стабильно продержаться кризисный период. По нашим оценкам, он составит 1,5–2 года до момента начала роста. Как только пойдет рост, спрос на продукцию промышленного производства и на финансовые услуги будет увеличиваться очень быстро, и потраченные ранее средства достаточно скоро окупятся.

Решение сформулированных вопросов внедрено в Московском технологическом институте, широко ведущем научно-практическую деятельность в области финансов [20–26], что отражается в научных исследованиях аспирантов [16, 25, 26].

Исходя из проведенных расчетов в регионах, сходных с Удмуртской Республикой, предприятиям следует учитывать следующие важные факторы и экономически эффективные направления финансового планирования.

1. Возможна господдержка промышленности на первом этапе кризиса. Цель – выпуск продукции, ставшей недоступной из-за цен или ограничений на экспорт в Россию, а также поддержка предприятий на период сниженного спроса (например, в автомобильной промышленности).

2. Возможно существенное увеличение инвестиций в АПК. Особенно актуально для холдингов, имеющих в своем составе и промышленность, и сельское хозяйство. Цель – резкое увеличение выпуска продукции на экспорт. Эффект состоит в том, что это позволит максимально быстро окупить издержки, что в некризисных условиях занимает гораздо больше времени.

3. Необходимо предусмотреть возможность введения законодательного запрещения экспорта продукции. Особенно это касается продуктов питания, что имело место в 2010 г., когда были введены ограничения на экспорт пшеницы. Такие нерыночные методы часто существенно снижают доходность и требуют наличия альтернативных вариантов инвестиций.

4. Требовательность к собираемости налогов существенно вырастет, поэтому качество учетной работы должно быть на самом высоком уровне. Финансовое планирование расчетов с бюджетом должно иметь преимущественное исполнение.

5. При работе с бюджетными организациями следует рассчитывать на самые низкие закупочные цены из возможных, но вероятность возникновения безнадежной дебиторской задолженности почти равна нулю.

6. Крупным компаниям следует обратить внимание на регионы, не имеющие возможности для создания инфраструктуры. Эффект состоит в том, что в этом случае фирмы могут относительно легко решать вопросы по получению земельных участков для промышленного производства или создания торговых площадок.

Основные выводы:

1. Экономически эффективно увеличение инвестиций в АПК.

2. Требовательность к собираемости налогов существенно вырастет, поэтому качество учетной работы должно быть на самом высоком уровне. Финансовое планирование расчетов с бюджетом должно иметь преимущественное исполнение.

3. При работе с бюджетными организациями следует рассчитывать на самые низкие закупочные цены из возможных, но вероятность возникновения безнадежной дебиторской задолженности стремится к нулю.

4. Крупным компаниям следует обратить внимание на регионы, не имеющие возможностей для создания инфраструктуры, что позволит заполучить крупные доли рынка.

Рецензенты:

Кузьминова Т.В., д.э.н., профессор, НОУ ВО «Московский технологический институт», г. Москва;

Емельянов С.В., д.э.н., профессор, профессор Московской бизнес-школы, г. Москва.

Библиографическая ссылка

Суетин А.Н., Матосян В.А. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПЕРСПЕКТИВЫ ИНВЕСТИЦИЙ В УСЛОВИЯХ КРИЗИСА // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=19502 (дата обращения: 01.07.2026).