Основной задачей АИЖК является рефинансирование (выкуп) ипотечных кредитов, выданных банками, за счет привлекаемых средств на российском фондовом рынке ценных бумаг.

За время работы Агентства были разработаны различные программы выдачи, рефинансирования и сопровождения ипотечных кредитов, по которым партнеры агентства выдают ипотечные кредиты «Военная ипотека», «Материнский капитал», «Новостройка» и др.

В России ежегодно увеличивается количество выдаваемых ипотечных кредитов. Агентства становятся крупнейшим эмитентом ипотечных ценных бумаг в Российской Федерации. Более 200 банков, мелких и средних, а также ипотечных компаний из всех регионов страны рефинансируют выданные населению ипотечные займы через агентство.

Цель исследования – анализ деятельности Агентства по ипотечному жилищному кредитованию в современных условиях и перспектив его развития.

Материал и методы исследования

Деятельность АИЖК обеспечивает ликвидность, устойчивость, конкуренцию, инновационное развитие рынка жилищного финансирования, для того чтобы повысить уровень доступности жилья для населения Россия.

Главными источниками финансирования деятельности АИЖК являются взносы государства в уставный капитал, а также привлекаемые с рынка инвестиционные ресурсы – кредиты, доходы от размещения корпоративных облигаций и облигаций с ипотечным покрытием.

Агентство не является конкурентом для банков, которые выдают ипотечные кредиты, оно лишь поддерживает баланс интересов государства, заемщиков, кредиторов и инвесторов и тем самым выполняет функцию государственного института развития рынка ипотечного кредитования.

Распоряжением Правительством Российской Федерации от 19 июля 2010 г. № 1201-р была утверждена «Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2030 года», которая определяет направления деятельности ОАО «Агентство по ипотечному жилищному кредитованию».

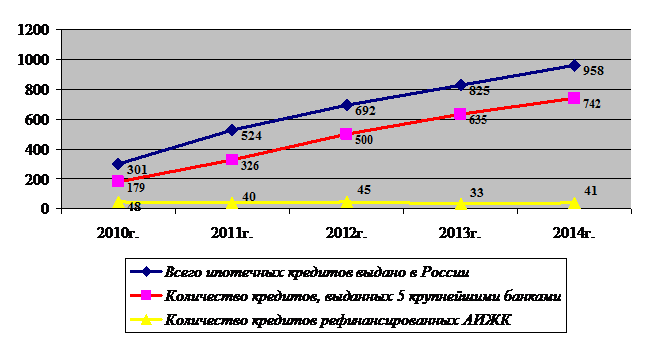

В 2002–2014 гг. Агентству по ипотечному кредитованию выделена господдержка свыше 330 млрд рублей. Проанализировав результаты направлений деятельности АИЖК, можно прийти к выводу, что развитие первичного рынка кредитования неэффективно. Если сопоставить объемы рефинансирования закладных АИЖК с результатами рынка, то можно сказать, что роль Агентства мала, а рост рынка обусловливается быстрой работой пяти крупнейших российских банков (рис. 1).

Рис. 1. Первичный рынок ипотечного кредитования в России за 2010–2014 гг., тыс. кредитов

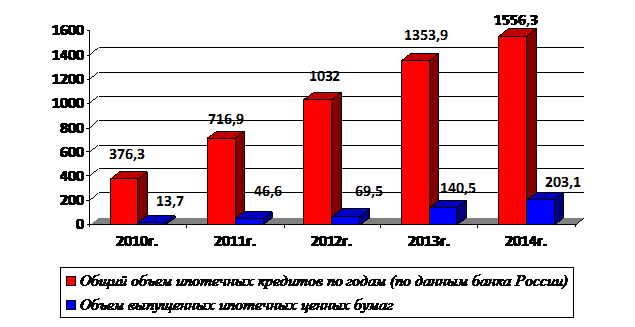

Проведенный анализ по развитию вторичного рынка ипотечного жилищного кредитования показал, что объем рынка ипотечных ценных бумаг остается незначительным (не превышает 11%) по сравнению с объемом выданных кредитов, а это значит, что работа ведется недостаточно эффективно. На вторичном рынке ипотечного жилищного кредитования заложенные в Стратегии плановые показатели тоже не были достигнуты (рис. 2).

Рис. 2. Вторичный рынок ипотечного жилищного кредитования в 2010–2014 гг.,

млрд рублей

Приоритетными направлениями деятельности АИЖК становятся:

· формирование и развитие специальных ипотечных программ для определенных категорий граждан (табл. 1);

· спрос и предложение на рынке нового жилья эконом-класса;

· развитие рынка арендного жилья и вторичного рынка ипотечного жилищного кредитования.

Таблица 1

Реализация ОАО «АИЖК» специальных ипотечных программ в 2013–2014 гг.

|

|

2013 г. |

2014 г. |

|||

|

ВСЕГО |

В том числе: |

ВСЕГО |

В том числе: |

||

|

Военная ипотека |

Военная ипотека |

||||

|

Центральный ФО |

Шт. |

2530 |

1920 |

1552 |

874 |

|

Млн руб. |

5006 |

3975 |

3210 |

1937 |

|

|

Северо-Западный ФО |

Шт. |

1895 |

1457 |

1672 |

988 |

|

Млн руб. |

3671 |

3031 |

3238 |

2183 |

|

|

Южный ФО |

Шт. |

1836 |

1673 |

1400 |

1203 |

|

Млн руб. |

3707 |

3491 |

2991 |

2744 |

|

|

Северо-Кавказский ФО |

Шт. |

339 |

228 |

2010 |

121 |

|

Млн руб. |

565 |

427 |

356 |

242 |

|

|

Приволжский ФО |

Шт. |

2430 |

681 |

1740 |

364 |

|

Млн руб. |

3678 |

1367 |

2812 |

814 |

|

|

Уральский ФО |

Шт. |

1106 |

359 |

864 |

287 |

|

Млн руб. |

1803 |

711 |

1407 |

583 |

|

|

Сибирский ФО |

Шт. |

2020 |

862 |

1641 |

580 |

|

Млн руб. |

3432 |

1743 |

2818 |

1226 |

|

|

Дальневосточный ФО |

Шт. |

766 |

605 |

443 |

320 |

|

Млн руб. |

1486 |

1220 |

934 |

703 |

|

|

Итого по России в целом |

Шт. |

12922 |

7785 |

11322 |

4737 |

|

Млн руб. |

23 347 |

15 960 |

17 767 |

10 432 |

|

|

Средневзвешенная ставка рефинансирования |

% |

10,2% |

10,0% |

10,0% |

9,7% |

|

Средневзвешенная ставка выдачи рыночных ипотечных кредитов в рублях по данным Банка России |

% |

12,4% |

12,2% |

||

Агентство заключило 64 соглашения об обеспечении строительства жилья эконом-класса в рамках реализации программы «Жилье для российской семьи». По прогнозам до 1 июля 2017 г. планируется ввести в эксплуатацию 18,8 млн м2 жилья эконом-класса. Стоимость 1 м2 такого жилья будет не выше 30 тыс. рублей, но по цене будет ниже рыночной на 20 %.

Также Агентство реализует программу «Арендное жилье», которое предусматривает приобретение жилья для предоставления внаем. К концу 2014 г. АИЖК по заключенным соглашениям выделило 85,9 тыс. м2 жилой площади арендного жилья.

Во исполнение Указа Президента РФ от 7 мая 2012 г. № 600 «О мерах по обеспечению граждан Российской Федерации доступным и комфортным жильем и повышению качества жилищно-коммунальных услуг» АИЖК предоставляет ипотечные жилищные кредиты для социально приоритетных категорий граждан на специальных условиях. Предоставление кредита основывается на программе «Социальная ипотека». Теперь не только военнослужащие, молодые ученые, учителя, но и многие другие социальные категории граждан могут воспользоваться таким жилищным кредитом на специальных условиях:

1) цель кредита: приобретение жилья на первичном или вторичном рынке жилья и рефинансирование кредита;

2) низкие процентные ставки (8,5%);

3) учет материнского капитала;

4) снижение переплаты по кредиту;

5) первоначальный взнос 10%;

6) платежные каникулы;

7) более низкая стоимость недвижимости эконом-класса за счет программы «Жилье для российской семьи».

В таблице 2 приведены общие данные отчета реализации некоторых программ АИЖК за 2014 г.

Таблица 2

Отчет о ходе реализации программ АИЖК за 2014 год

|

|

РФ |

ЦФО |

СЗФО |

ЮФО |

СКФО |

ПФО |

УФО |

СФО |

ДФО |

||

|

Отчет о реализации программы «Жилье для российской семьи» за 2014 год |

|||||||||||

|

Заявленные объемы строительства жилья |

Количество субъектов, ед. |

65 |

15 |

6 |

5 |

6 |

13 |

4 |

12 |

2 |

|

|

Объем строительства, тыс. м2 |

19453 |

3251 |

1282 |

3441 |

1674 |

5139 |

1257 |

2671 |

588 |

||

|

Отчет о реализации программы «Стимул» за 2014 г. |

|||||||||||

|

Количество регионов, в которых реализуется программа |

шт. |

44 |

11 |

7 |

3 |

1 |

9 |

5 |

7 |

1 |

|

|

Объем обязательств АИЖК |

млн руб. |

11 8267 |

66 128 |

14 092 |

5740 |

742 |

11 272 |

11 092 |

9112 |

90 |

|

|

Средняя ставка кредитования |

% |

13,2 |

13,5 |

12,3 |

13,8 |

17,0 |

13,3 |

12,1 |

13,6 |

14,0 |

|

|

Общая площадь жилых зданий |

тыс. м2 |

4561 |

2188 |

423 |

368 |

0 |

623 |

575 |

376 |

9 |

|

|

Отчет о реализации продукта «Арендное жилье» за 2014 г. |

|||||||||||

|

Количество регионов |

Шт. |

7 |

1 |

0 |

0 |

0 |

3 |

1 |

2 |

0 |

|

|

Объем обязательств АИЖК |

млн руб. |

2799 |

24 |

0 |

0 |

0 |

2023 |

463 |

289 |

0 |

|

|

Средняя ставка ипотечного кредитования |

% |

9,8 |

- |

- |

- |

- |

11,1 |

9,2 |

9,4 |

- |

|

|

Общая площадь жилых помещений, построенных в рамках «Арендное жилье» |

тыс. м2 |

25,0 |

1,7 |

0,0 |

0,0 |

0,0 |

6,5 |

4,6 |

12,2 |

0,0 |

|

Несмотря на кризис в минувшем году, российский ипотечный рынок достиг своего максимума. В 2014 г. банки выдали ипотечные кредиты на сумму 1,7 трлн рублей. По сравнению с 2013 г. это вдвое больше увеличения всего рынка кредитования. Доля ипотечных кредитов составила 30 %.

В 2015 г. из-за ужесточения требований к заемщикам, уменьшения количества банков, выдающих ипотеку, и роста ставок от 14,5 до 35 % предвидится сокращение ипотечного рынка. Проблема в том, что на данный момент пока еще не разработан конкретный механизм государственной поддержки ипотечного кредитования. Президентом РФ Владимиром Путиным было объявлено о подготовке отдельной программы субсидирования ставок ипотеки. Программа будет предусматривать выделение Агентству ипотечного жилищного кредитования 200 млрд рублей на субсидирование социальной ипотеки. Но, как говорят эксперты, возможно, эта сумма не сможет поддержать на плаву ипотечный рынок.

Так как льготные программы занимают лишь небольшую долю, то можно сказать, что усилия АИЖК по поддержке льготных ипотечных программ не спасут весь рынок ипотеки. Самым правильным шагом будет снижение ключевой ставки. Ситуацию также может спасти целевое направление средств в банки на выдачу ипотеки по ставке ниже ключевой. Необходимо активное развитие вторичного ипотечного рынка, а именно выпуск ипотечных облигаций и обращение на рынке ценных бумаг.

Если рассмотреть развитие ипотеки в условиях девальвации рубля, то можно прийти к выводу, что это очень выгодно. Платеж остается неизменным, рубль в это время сам по себе дешевеет, а квартира – дорожает.

По оценке АИЖК уже сейчас уровень ставок по рублевым ипотечным кредитам начинает демонстрировать тенденцию к росту, которая будет вызвана сохранением высокой стоимости фондирования для всех участников рынка. К концу 2014 г. активные участники рынка уже повысили ставки по ипотеке на 0,5–1 п.п.

Как отмечают Агентство по ипотечному жилищному кредитованию, несмотря на общее ухудшение макроэкономической ситуации и замедление темпов роста рынка ипотеки, ипотечное жилищное кредитование остается одним из основных источников роста банковского кредитования. При этом суммарный ипотечный портфель на балансах банков продолжает расти и составляет больше 3,2 трлн рублей. Его качество не меняется и остается на высоком уровне.

В рамках антикризисных мер Правительство Российской Федерации готовит предложения, направленные на поддержку в 2015 г. рынка ипотечного жилищного кредитования, особенно в помощь заемщикам, которые оказались в трудной финансовой ситуации.

Минстрой России совместно с Министерством финансов, Министерством экономического развития и ОАО «АИЖК» разработали постановление «Об утверждении правил предоставления из федерального бюджета субсидий российским кредитным организациям», которое направлено на поддержку первичного рынка ипотечного кредитования в части обеспечения объемов выдачи ипотечных жилищных кредитов в 2015 г. Планируется выдать ипотечных кредитов примерно на 400 млрд рублей, ставка кредитования, которая предусмотрена кредитным договором, не должна будет превышать 13% годовых. Первоначальный взнос по ипотечным кредитам будет составлять не менее 20%, а в случае снижения ключевой ставки Банка России до уровня 9,5% предоставление субсидии прекращается и может возобновиться на основании решения Правительства Российской Федерации.

Заключение

Таким образом, из произведенного анализа можно сделать вывод, что Агентство по ипотечному жилищному кредитованию является поддержкой, и от его работы в значительной степени зависит судьба отечественной ипотеки. АИЖК – это институт государственной поддержки ипотеки, который выступает в роли инструмента стабилизации ситуации на рынке.

Анализ деятельности АИЖК выявил, что даже в условиях мирового финансового кризиса, когда рынок ипотеки сжимается до неузнаваемости, Агентство готовит целый ряд мер по борьбе с кризисом и поддержанию рынка в целом.

Рецензенты:Грабовый П.Г., д.э.н., профессор, заведующий кафедрой «Организация строительства и управление недвижимостью» ФГБОУ ВПО «Московский государственный строительный университет», г. Москва;

Баронин С.А., д.э.н., профессор, кафедра «Экспертиза и управление недвижимостью» ФГБОУ ВПО «Пензенский государственный университет архитектуры и строительства», г. Пенза.

Библиографическая ссылка

Танаева Т.Н., Попова И.В., Плешукова О.В. АНАЛИЗ ДЕЯТЕЛЬНОСТИ АИЖК В СОВРЕМЕННЫХ УСЛОВИЯХ И ПЕРСПЕКТИВЫ ЕГО РАЗВИТИЯ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=19064 (дата обращения: 01.07.2026).