Инвестиции в основной капитал, являясь базовым индикатором, отражающим уровень обеспеченности экономики реальными проектами для расширенного воспроизводства, могут свидетельствовать о способности экономики к ускоренному росту. Кроме того, специфика инвестиционных вложений в основной капитал крупных промышленных компаний за счет своей системо- и структурообразующей роли способствует распространению инноваций, что в свою очередь способствует повышению конкурентоспособности и инвестиционной привлекательности экономики региона в целом.

Целью исследования является формирование модели для эффективной реализации инвестиционных программ на предприятиях промышленности, строительного комплекса и повышения их экономической устойчивости.

Анализ структуры инвестиций в основной капитал предприятий региона и оценка уровня их экономической устойчивости

В динамике инвестиций в основной капитал за последние 9 лет явно прослеживается влияние мирового экономического кризиса. Таким образом, стабильный рост объемов инвестиций не наблюдается (рис. 3). Наибольшие объемы инвестиций приходятся на приобретение оборудования, специализированной техники и строительство жилых, нежилых объектов. Подобная ситуация объясняется тем, что именно эти направления вложений являются наиболее затратными. Также рассматривая очевидную дотационность экономики региона от федерального бюджета, в целом динамику инвестиций в основные фонды по их видам можно оценивать положительно.

Анализ структуры инвестиций в основные фонды по источникам финансирования позволит оценить уровень зависимости от участия государства в инвестиционных проектах и выделить альтернативные источники.

Рис. 1 Динамика инвестиций в основной капитал по источникам финансирования (по крупным и средним организациям Пензенской области)

Видно, что значение внешних источников финансирования для обеспечения потребностей предприятий имеет первостепенное значение (рис. 1). Выраженная прямая зависимость от бюджетных средств, кредитов банков, средств внебюджетных фондов и иного характеризуется структурой инвестиций в основной капитал как по крупным и средним организациям Пензенской области в целом, так и организациям промышленности и строительного профиля в частности.

Доля привлеченных средств за период с 2005–2013 гг. варьируется с 63,42 до 83,45 % соответственно и в среднем составляет 75,12 % (рис. 2). Таким образом, ясно, что доля собственных средств составляет лишь около четверти всего объема инвестиций в основные фонды.

Рис. 2 Изменение структуры источников инвестиций в основной капитал (по крупным и средним организациям Пензенской области)

Подобная ситуация (кстати, характерная для ряда иностранных развитых экономик), преобладания в структуре инвестиций привлеченных средств над собственными в отношении 75/25 говорит о том, что имеет место быть эффект финансового рычага в значении 3. Подобная зависимость грозит риском банкротства компаний в условиях нестабильной рыночной конъюнктуры. Оптимальным же является значение финансового рычага, равное 1, при котором возможно гораздо более оперативно среагировать на рыночные волнения. Хотя по некоторым оценкам экономистов на основании материалов успешных зарубежных компаний оптимально эффект финансового рычага находится в пределах 30–50 % при плече в 0,7–0,5.

Анализ структуры инвестиций в основной капитал крупных и средних предприятий Пензенской области по видам экономической деятельности в посткризисный период 2010–2013 гг. выявил общую тенденцию к спаду доли таких инвестиций по группе F (строительство). Диапазон варьирования показателя находится в пределах 0,7–2 %, и его среднее значение за период равно 1,13 %, или 366,85 млн руб. Так, к примеру, доля инвестиций в основной капитал строительных предприятий Липецкой области составляет в среднем за тот же анализируемый период 1,18 %, или 707,98 млн руб., а для Ульяновской области – 0,73 %, или 259,33 млн руб.

В отношении группы «обрабатывающие производства» предприятия Липецкой области с 2010 по 2013 гг. в среднем держат уровень 46,65 %, или 29 517,20 млн руб., а Ульяновской области – 30,38 %, или 11 176,15 млн. руб.; по Пензе среднее значение за период 2010–2013 гг. является минимальным среди анализируемых городов и составляет 7472,75 млн руб., или 18,40 %.

Детальный анализ структуры инвестиций крупных и средних организаций строительного профиля региона выявил общую тенденцию к спаду в посткризисный период 2010–2012 гг. (табл. 1), так темп роста составил лишь 80,5 %. Причиной снижения показателя инвестиций в основной капитал является снижение доли в его составе привлеченных средств, бюджетных в частности. Показатели промышленности, напротив, показывают уверенный прирост (475,51 % за период 2009–2013 гг.) при равномерном перераспределении источников инвестиций за анализируемый период в сторону привлеченных средств.

Таблица 1

Инвестиции в основной капитал по видам экономической деятельности и источникам финансирования по предприятиям, не относящимся к субъектам малого предпринимательства, за период 2009–2013 гг. (тыс. руб.)

|

№ п/п |

Период |

Инвестиции в основной капитал, всего |

Собственные средства |

Привлеченные средства |

в том числе: |

||

|

Бюджетные средства |

из них: |

||||||

|

из федерального бюджета |

из бюджетов субъектов федерации |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

|

1 |

Отраслевая направленность: строительство (группа F ОКВЭД) |

||||||

|

1.1 |

2009 г. |

103021 |

53607 |

49414 |

14557 |

57 |

14 500 |

|

1.2 |

2010 г. |

403829 |

125929 |

277900 |

- |

- |

- |

|

1.3 |

2011 г. |

367970 |

182202 |

185768 |

75572 |

- |

71346 |

|

1.4 |

2012 г. |

324980 |

303129 |

21851 |

7567 |

- |

480 |

|

1.5 |

2013 г. |

392568 |

180084 |

212484 |

43658 |

1372 |

- |

|

Распределение долей показателей, % |

|||||||

|

1.6 |

2009 г. |

100 |

52,04 |

47,96 |

29,46 |

0,39 |

99,61 |

|

1.7 |

2010 г. |

100 |

31,18 |

68,82 |

- |

- |

- |

|

1.8 |

2011 г. |

100 |

49,52 |

50,48 |

40,68 |

- |

94,41 |

|

1.9 |

2012 г. |

100 |

93,28 |

6,72 |

34,63 |

- |

6,34 |

|

1.10 |

2013 г. |

100 |

45,87 |

54,13 |

20,55 |

3,14 |

|

|

2 |

Отраслевая направленность: промышленность (группа D ОКВЭД) |

||||||

|

2.1 |

2009 г. |

2425677 |

1894753 |

530924 |

209796 |

121782 |

- |

|

2.2 |

2010 г. |

3000443 |

1786600 |

1213843 |

377415 |

375900 |

265 |

|

2.3 |

2011 г. |

5426516 |

2327053 |

3099463 |

370037 |

367921 |

2116 |

|

2.4 |

2012 г. |

7046473 |

2632767 |

4413706 |

589450 |

588288 |

1162 |

|

2.5 |

2013 г. |

13960077 |

3511470 |

10448607 |

599786 |

594977 |

3597 |

|

Распределение долей показателей, % |

|||||||

|

2.6 |

2009 г. |

100 |

78,11 |

21,89 |

39,52 |

58,05 |

- |

|

2.7 |

2010 г. |

100 |

59,54 |

40,46 |

31,09 |

99,6 |

0,07 |

|

2.8 |

2011 г. |

100 |

42,88 |

57,12 |

11,94 |

99,43 |

0,57 |

|

2.9 |

2012 г. |

100 |

37,36 |

62,64 |

13,35 |

99,8 |

0,2 |

|

2.10 |

2013 г. |

100 |

25,15 |

74,85 |

5,74 |

99,2 |

0,6 |

Учитывая общую тенденцию увеличения доли инвестиций в основные фонды типа жилища и здания (без жилых помещений) за тот же анализируемый период и принимая во внимание недостаточную обеспеченность строительной отрасли современными основными средствами при низком проценте обеспеченности именно собственными средства (рис. 2), т.е. за счет прибыли и амортизации, в условиях кризиса можно сделать лишь пессимистичные прогнозы в отношении возможности удовлетворения требований долгосрочных целевых программ и рынка в целом.

Анализ источников финансирования основного капитала крупных и средних организаций Пензенской области выявил очевидное преобладание доли бюджетных средств над прочими источниками финансирования (рис. 1). Среднее значение показателя привлеченных бюджетных средств за анализируемый период равно 51,46 % общего объема инвестиций и изменяется с 2005–2013 гг. с 3267,20 до 15 255,40 млн руб. соответственно.

Понятно, что подобное иждивение над бюджетной системой, тем более в условиях очевидной стагнации в экономике РФ, не сможет вытянуть отрасли на передовую мирового уровня развития. Но государственная политика последних лет в отношении поддержки предприятий в виде субсидирования части уплаченных процентов по целевым кредитам, привлеченным в кредитных учреждениях РФ, очевидно стимулировала рост привлеченных средств кредитов банков, тем самым распределив доли в составе совокупного объема инвестиций в основной капитал таким образом, что начало происходить постепенное увеличение показателя привлеченных средств кредитов банков с 1016,10 млн руб. в 2005 г. по 13 065,20 млн руб. в 2013 г. Динамика показателей особенно наглядно подтверждает слова автора в посткризисный период поддержки бизнеса с 2010–2013 гг.

Вместе с тем необходимо отметить прогресс в отношении роста прочих привлеченных средств. Из инвестиций, осуществляемых за счет прочих, не перечисленных привлеченных источников, выделяются инвестиции за счет средств, полученных от вышестоящих организаций (включая средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, промышленно-финансовыми группами на безвозмездной основе), от долевого участия в строительстве организаций и населения, в том числе средств населения на строительство жилых домов и квартир в многоквартирных жилых домах, от выпуска корпоративных облигаций и от эмиссии акций.

Оценка эффективности модели реализации инвестиционных программ на предприятиях строительного комплекса

Современное состояние экономики в условиях бюджетного дефицита во многом зависит от эффективности расходования бюджетных средств и прочих источников финансирования предприятий. Но обеспечение высоких качественных показателей реализации инвестиционных программ на предприятиях строительного комплекса не должно ограничиваться бюджетными рамками. Особенно важно соблюсти баланс между величиной собственных и привлеченных источников финансирования.

Динамика инвестиций в основной капитал (по крупным и средним организациям Пензенской области) представлена на рисунке 3. Изменение совокупного показателя инвестиций (∆I) в планируемый период 2014–2018 гг. продиктовано как изменением функции I = 4781,3x + 4323,1, инфляционными процессами, так и особенностями моделирования, основанного на базисном 2008–2012 гг. Но обеспечение планового I’ без оптимизации существующих возможностей является труднодостижимым.

Рис. 3 Динамика инвестиций в основной капитал (по крупным и средним организациям Пензенской области)

Применение пятиэлементной модели для помощи в стабилизации деятельности предприятий в условиях кризиса поможет выйти из него с минимальными потерями и обеспечить последующее конкурентоспособное функционирование.

Рекомендуемая автором модель включает пять ключевых элементов (органы государственной власти, бизнес, наука, потребитель, бизнес-инкубаторы), имеющих основной контакт через объединение бизнес-инкубаторов как элемента инвестиционной среды экономики региона.

Основными источниками инвестирования предприятий модели являются: бюджетные средства в рамках действующих целевых программ, средства кредитных учреждений РФ (в том числе лизинг) и средства прочих инвесторов.

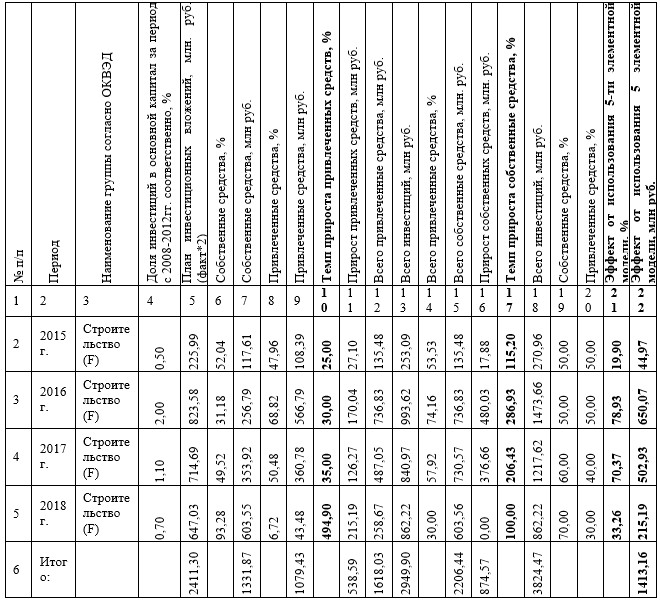

Сделаем прогноз инвестиционных вложений на период 2015–2018 гг. (табл. 2), учитывая неблагоприятные экономические условия, возьмем за основу плана статистические данные 2009–2012 гг. соответственно с темпом прироста в 100 %.

Показатель темпа прироста определен в соответствии с изменением функции динамики инвестиций в основной капитал (по крупным и средним организациям Пензенской области): I = 4781,3x + 4323,1 , при R² = 0,78, а I’= ах + в + с, где с – величина экономического эффекта от использования пятиэлементной модели.

В Пензенской области действует проработанная нормативная правовая база, предусматривающая широкий спектр поддержек инвестиционной деятельности (льготное налогообложение, субсидии и пр.). Следовательно, можно утверждать, что существует резерв для обеспечения показателя «с» в отношении бюджетных средств.

Распределение долей собственных и привлеченных средств в составе величины основного капитала формируется согласно данным органа государственной статистики за базисный период.

Таблица 2

Плановая структура распределения инвестиций в основной капитал за период 2015–2018 гг.

Прирост привлеченных средств от уже существующего уровня обеспечивается плановыми показателями темпа прироста привлеченных средств и влияет на показатель прироста собственных средств в условиях основной задачи.

Следует отметить, что основная задача пятиэлементной модели – это не просто повышение показателя доли инвестиций в основной капитал, а обеспечение дальнейшего соотношения между показателями собственных и привлеченных средств уровня 70/30.

Заключение

Таким образом, за период планового моделирования в 2015–2018 гг. величина эффекта (с) накопленным итогом составила 1413,16 млн руб., или 58,61 % от совокупной величины инвестиционных вложений. Так или иначе, значение показателя «с» во многом будет зависеть от регулятора со стороны органов государственной власти в момент формирования плановых темпов роста привлеченных средств как от уже существующего объема, так и от внешнеполитических процессов страны в целом.

Необходимо отметить, что эффект от использования пятиэлементной модели создается не только за счет увеличения объема привлеченных средств в составе основных фондов, решения системной социально-экономической проблемы недообеспеченности строительного (промышленного) комплекса основными фондами, но и от последующего увеличения от данных мероприятий показателей выручки субъектов предпринимательской деятельности, бюджетной эффективности, общей нормализации деятельности предприятий за счет работы с эффектом финансового рычага.

Рецензенты:

Грабовый П.Г., д.э.н., профессор, заведующий кафедрой «Организация строительства и управление недвижимостью» ФГБОУ ВПО «Московский государственный строительный университет», г. Москва;

Семеркова Л.Н., д.э.н., профессор, заведующая кафедрой «Маркетинг» ФГБОУ ВПО «Пензенский государственный университет», г. Пенза.

Библиографическая ссылка

Хрусталев Б.Б., Полежаев С.М. ОСНОВНЫЕ ПОДХОДЫ К ПОВЫШЕНИЮ ЭКОНОМИЧЕСКОЙ УСТОЙЧИВОСТИ ПРЕДПРИЯТИЙ ПРОМЫШЛЕННОСТИ И СТРОИТЕЛЬНОГО КОМПЛЕКСА // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=18845 (дата обращения: 01.07.2026).