Насколько быстрой или медленно выплачивается заработная плата в сравнении со скоростью реализации готовой продукции, зависит от распределительных отношений в кругообороте и обороте капитала.

Во-первых, если заработная плата выплачивается по истечении более длительных периодов времени, чем те, которые требуются для реализации продукции, то собственнику предприятия нет никакой нужды авансировать деньги на выплату заработной платы, поскольку она выплачивается из состава выручки от реализации продукции, а не из авансированных средств. При этом для собственника-предпринимателя заработная плата не только не является предметом авансирования денег в кругооборот капитала, но и является дополнительным источником средств в обороте. Например, заработная плата выплачивается работникам один раз в 15 дней, а готовая продукция реализуется каждые 3 дня. Тогда в течение каждых 12 дней из 15 (15 - 3 = 12) деньги, предназначенные на выплату заработной платы (фонд оплаты труда на предприятии), будут являться для финансов предприятия его устойчивым пассивом. Напротив, если продукция реализуется по истечении большего периода, чем выплачивается заработная плата (в строительстве, например), то работодатель вынужден в соответствии с величиной разрыва во времени и суммы фонда заработной платы авансировать дополнительные денежные средства. По своей экономической сущности эти средства являются затратами на поддержание непрерывности кругооборота и оборота капитала в связи с неравномерным переходом одних его стадий в другие.

Таким образом, в зависимости от специфики отрасли и особенностей реализации готовой продукции в одних случаях работники могут авансировать своим трудом работодателя, а в других случаях он может авансировать за счет собственных или заемных средств выплату заработной платы.

Во-вторых, работник может наниматься работодателем на принципиально различных основах, скрытых за одной и той же формой найма.

1. Работодатель нанимает работника на таких фактических условиях, при которых он за оговоренную заработную плату может выжимать из него в течение рабочего дня столько труда, сколько ему удастся. При этом работник создает стоимость значительно большую, чем стоимость его рабочей силы в качестве товара. Избыток этой стоимости над стоимостью товара «рабочая сила» К. Маркс назвал прибавочной стоимостью, которая является результатом эксплуатации наемного труда со стороны капиталиста. Если при этом на предприятии создается комбинационный эффект, то хозяин присвоит не только прибавочную стоимость, но и стоимость этого эффекта.

2. Работодатель нанимает работника на таких реальных условиях, при которых он оплачивает его труд в качестве фактора производства по его полной стоимости, которая равна стоимости, созданной этим трудом. В таком случае работодатель не получает вообще прибавочной стоимости. Но он тем не менее получает прибыль, в основе которой лежит комбинационный экономический эффект. При этом работник уплачивает со своей заработной платы налоги государству, получая в ее форме созданную стоимость за их вычетом. Поскольку в современных условиях работодатель должен перечислять в социальные фонды соответствующие платежи, которые, по существу, являются налогами на труд, тем самым беря на себя часть налогового бремени, которое должен был бы нести работник в случае оплаты труда по его полной стоимости, заработная плата работника должна быть снижена на величину соответствующих отчислений в социальные фонды. В современных условиях, когда львиная доля заработной платы работников частных структур выплачивается им через процент по депозиту или даже просто «черным налом», работник получает не указанную социальными отчислениями заработную плату (за труд или рабочую силу), но зато он лишается в будущем соответствующей социальной поддержки.

3. При найме работника имеет место смешение рассмотренных выше вариантов, когда в основе заработной платы работника частично лежит стоимость его товара - рабочей силы, а частично - стоимость его труда. Это имеет место при установлении твердой заработной платы и определении дополнительной заработной платы на основе результативности труда. Тогда имеет место смешение двух типов экономических отношений, рассмотренных выше в пунктах «1» и «2».

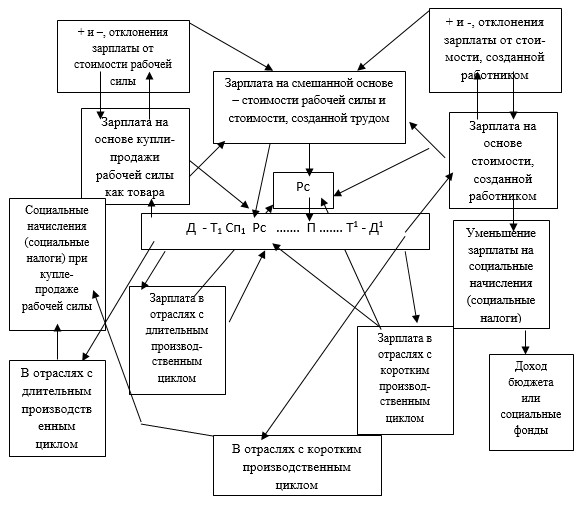

Изложенное выше по поводу распределения в форме заработной платы в процессе кругооборота и оборота средств предприятия представлено в концентрированном виде на рисунке 1.

Т1рс = Т + т Пр Ст

Д1рс = Д + д Пр Ст

Т1тр = Т + т КЭф

Д1тр = Д + д КЭф

Т1 рстр = Т + т Пр Ст КЭф

Д1 рстр = Д + д Пр Ст КЭф,

где (помимо ранее использованных обозначений):

Т1рс - готовая продукция при найме работников на основе купли-продажи рабочей силы;

Д1рс - выручка от продажи продукции при найме работников на основе купли-продажи их рабочей силы;

Т1тр - готовая продукция при найме работников на основе оплаты их труда;

Д1тр - выручка от продажи готовой продукции при найме работников на основе оплаты их труда;

Т1 рстр - готовая продукция при найме работников на основе частично купли-продажи рабочей силы, частично - оплаты их труда;

Д1 рстр - выручка от продажи готовой продукции при найме работников на основе частично купли-продажи рабочей силы, частично - оплаты их труда.

Рис.1. Модель распределения в форме заработной платы в процессе кругооборота капитала предприятия

В данном разделе рассмотрены основные процессы распределения в кругообороте и обороте капитала предприятия, в основном в рамках одного кругооборота и на стыке двух кругооборотов. Между тем оборот капитала предприятия состоит из множества последовательных кругооборотов капитала. Один оборот происходит тогда, когда вложенные в основные фонды средства полностью себя окупают в составе воспроизводственной стоимости (не считая прибыли предприятия, которая выступает в качестве избытка над окупаемыми издержками) [1].

Инвестиции в развитие предприятия (а именно через них главным образом проявляется и материализуется его инновационный потенциал - в его основе лежит интеллектуально-информационный капитал) осуществляются не в рамках единичного кругооборота капитала, а в процессе его оборота [2].

Для обеспечения инвестиционной активности предприятия на денежном уровне ему необходимо обеспечить оптимальное соотношение между фондом накопления и фондом потребления, когда эти фонды формируются из состава доходов предприятия. Нужно помнить, что заниженная доля фонда накопления и соответственно завышенная доля фонда потребления не позволят предприятию развивать на должном уровне свой инновационно-инвестиционный потенциал, снизят его конкурентоспособность в стратегическом плане, что в конечном итоге отрицательно скажется и на фонде потребления, и на перспективе предприятия в целом. Аналогично, завышение против оптимума фонда накопления и соответственно занижение фонда потребления ослабит заинтересованность работников в своем труде, снизит их трудовую отдачу, в том числе и эффективность использования ими производственных мощностей, вводимых в действие за счет фонда накопления.

Как видно из вышеизложенного, между фондом накопления и фондом потребления имеется противоречие в том отношении, что увеличение одного из них ведет к уменьшению другого, а предприятие заинтересовано в увеличении их обоих. Это объективное противоречие решается на основе эффективного экономического роста предприятия, в результате чего растет величина реальных денежных доходов и прибыли, а такое увеличение позволяет сформировать и фонд накопления, и фонд потребления в достаточном объеме. Однако условием такого эффективного роста предприятия является оптимизация соотношения между фондом накопления и фондом потребления. Такая оптимизация должна всегда осуществляться применительно к конкретно взятому предприятию. Нет и не должно быть каких-либо универсальных нормативов соотношения, приемлемого для всех предприятий.

В оптимизации нуждается также распределение фонда потребления предприятия, используемого по таким основным направлениям:

1) доля работников предприятия в фонде потребления, принимающая форму заработной платы и выплат и льгот из социальных фондов, создаваемых на предприятии;

2) доля руководителей предприятия в форме их денежного вознаграждения и льгот из социальных фондов;

3) доля собственников предприятия, принимающая форму дивидендов на акции предприятия.

Занижение доли работников чревато падением производительности и эффективности труда, занижение доли руководителей не позволяет сформировать команду эффективных управленцев, занижение доли собственников препятствует дальнейшим инвестициям в предприятие со стороны.

Изложенное выше представлено на рисунке 2.

Рис. 2. Оптимизация распределения в процессе оборота капитала

Все сказанное выше применительно к микроуровню экономики относится также и к ее мезоуровню.

В большинстве экономических публикаций выделяются только два уровня экономики - микро и макро. Однако в последнее время ряд авторов выделяет также и мезоуровень экономики, т. е. уровень межотраслевых связей. При этом мезоэкономика рассматривается преимущественно в виде многоотраслевых региональных экономических структур. Другие авторы особое внимание обращают в мезоэкономике на формирование крупных, преимущественно наукоемких, многоотраслевых корпораций на пересечении межотраслевых экономических связей. Мезоуровень экономики - это промежуточный уровень между микро- и макроуровнями экономики.

Из рассмотренного кругооборота и оборота капитала, теория которого со времен К. Маркса является до сих пор наилучшей теоретической моделью воспроизводственного процесса на микроуровне экономики, видно, что кругооборот каждого отдельно взятого предприятия в своих стадиях Д - Т, Сп, Рс и Т1 - Д1 соприкасается с кругооборотами капитала ряд предприятий многих отраслей, которые поставляют ему средства производства (Сп) и приобретают у него готовую продукцию (Т1). В данной связи актами кругооборота капитала предприятия в виде Д - Т, Сп соответствуют акты кругооборота капитала множества предприятий разных отраслей, поставляющих разнообразные средства производства в виде Т1-Д1. В свою очередь готовая продукция каждого предприятия, изготавливающего средства производства, если она не носит узкоспециализированный характер, приобретается предприятиями многих отраслей. Соответственно, третьему, заключительному акту кругооборота капитала предприятия в виде Т1 - Д1 соответствует (попарно-противоположно) множество актов кругооборота капитала предприятий ряда отраслей в виде Д - Т, Сп.

В результате взаимопереплетения кругообороты капиталов множества отдельных предприятий всех отраслей экономики сливаются в единый процесс общественного воспроизводства.

Рецензенты:

Бережной В.И., д.э.н., профессор кафедры экономики и менеджмента филиала ФГБОУ ВПО «Кубанский государственный университет», г. Армавир.

Моисеев В.В., д.э.н., профессор кафедры управления и маркетинга ФГБОУ ВПО «Кубанский государственный аграрный университет», г. Армавир.

Библиографическая ссылка

Матевосян М.Г. К ВОПРОСУ О МЕТОДОЛОГИИ ОБОСОБЛЕНИЯ ФОНДА ПОТРЕБЛЕНИЯ И ФОНДА НАКОПЛЕНИЯ НА МИКРО - И МЕЗОУРОВНЯХ ВОСПРОИЗВОДСТВЕННОГО ПРОЦЕССА // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=18742 (дата обращения: 13.07.2026).