Исследование проблем создания эффективных систем трудового вознаграждения работников предприятий [1,2, 3] привело нас к необходимости рассмотрения понятия их рациональности, поскольку именно данный принцип организации оплаты и стимулирования труда, в первую очередь, определяет ее дальнейшую результативность.

Рациональная система стимулирования (РСС), с нашей точки зрения – это логическая, ясная (доступная), научно обоснованная, социально значимая, экономически выгодная для субъекта (работника, работодателя) система побуждения к действию [2] .

Данное определение РСС предусматривает две строны побудительного воздействия – работника и работодателя, поэтому рациональность имеет два полюса, каждый из которых признает систему стимулирования рациональнальной при определенных условиях (или ограничениях, используя терминологию экономико–математического моделирования). Идентичное понимания работником и работодателем таких составляющих РСС, как логичность, ясность, научная обоснованность, социальная значимость, экономическая выгодность позволяет субъектам побудительного воздействия устанавливать взаимоинтересный и выгодный диалог – работодатель имеет действенные рычаги воздействия на трудовую активность работника, а работник своевременного реагирует на сигналы – стимулы, поступающие от работодателя. Для формирования такого понимания необходимо определиться с тем, какая система стимулирования будет рациональной и с позиций работодателя, и с позиции работника.

РСС, в нашем понимании, состоит из трех элеметов – материального стимулирования (то, что работник получает в денежном выражении), стимулирования условиями жизни (блага, предоставляемые работнику на рабочем месте и вне работы, а также блага для семьи работника) и нематериального стимулирования (внимание и признание руководства, грамоты, дополнительные выходные и т.д.). [3]

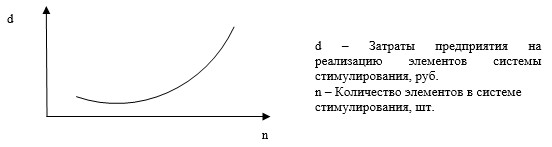

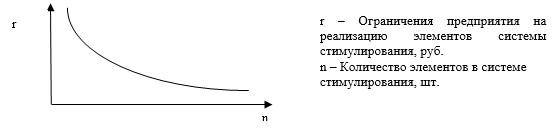

В зависимости от специфики организации (стадии жизненного цикла, позиции на рынке и т.д.) и существующих ограничений (внешних и внутренних) структура материального, нематериального стимулирований и стимулирования условиями жизни может претерпевать изменения. Для молодой организации вложения в трудовую активность персонала не будут ключевой целью, потому что в качестве приоритетных проблем на этой стадии ее развития стоят следующие: развитие бизнеса, завоевание рынка, разработка востребованного рынком продукта и т.д. Логично предположить, что чем больше составляющих элементов предусматривает система стимулирования на предприятии, тем вероятнее, что персонал лоялен к организации, дорожит рабочим местом и качественно выполняет порученную работу. Зависимость, имеющая место между количеством стимулирующих элементов и затратами (ресурсными ограничениями) на их реализацию, в нашем понимании, представлена на рисунке 1. График показывает, что, чем больше стимулирующих элементов использует организация, тем выше затраты (ограничения) на их реализацию. С другой стороны, чем меньше ограничений, тем больше возможностей у предприятия в увеличении количества стимулирующих элементов. Если предприятие может позволить себе определенные затраты на стимулирование персонала, то, чем выше эти затраты (информационные, финансовые, технические, производственные и т.д.), тем больше возможностей (рычагов) для повышения трудовой активности сотрудников есть у организации. Данная зависимость отражена на рисунке 2.

Рис.1.Зависимость количества стимулирующих элементов и затрат (ограничений) на их реализацию

Рис.2 .Зависимость количества ограничений и количества реально возможных стимулирующих элементов

Таким образом, каждое предприятие должно разрабатывать индивидуальную, рациональную для специфических условий своей деятельности систему стимулирования. Соответственно, учитывая возможности предприятия, можно найти рациональную для него систему стимулирования при условии, что обе предлагаемые зависимости верны: 1. Чем больше стимулирующих элементов использует организация, тем выше затраты на их реализацию (т.е. больше ограничений); 2. Чем меньше ограничений, тем больше возможностей у предприятия стимулировать трудовую активность работников (т.е. большее количество стимулирующих элементов может быть введено в систему).

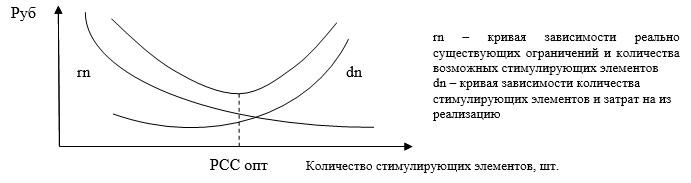

У каждого предприятия свой уровень рациональности системы стимулирования, в нашем случае – оптимальное число элементов в системе стимулирования. Графическое нахождение такого числа элементов отражено на рисунке 3.

Рис.3. Нахождение оптимального числа элементов в РСС

Для определения рациональности действующей или разработанной системы стимулирования предлагается заполнить матрицу, представленную в таблице 1.

Таблица 1

Матрица выявления потребностей и возможностей реализации на предприятии

элементов РСС

|

Стимулирование |

Показатель |

Есть возможность |

Есть потребность |

|

Материальное |

Квалификация |

|

|

|

Премирование |

|

|

|

|

Депремирование |

|

|

|

|

Оценка значимости должностей и рабочих мест |

|

|

|

|

Компенсации |

|

|

|

|

Условиями жизни |

Образование |

|

|

|

Оплата затрат на спорт, фитнес |

|

|

|

|

Оплата санаторно-курортного лечения/отдыха |

|

|

|

|

Жилищные программы |

|

|

|

|

Кредитные продукты |

|

|

|

|

Обучение детей |

|

|

|

|

Оплата подарков детей к праздникам |

|

|

|

|

Нематериальное |

Управление карьерой |

|

|

|

Творчество и участие в управлении |

|

|

|

|

Организация корпоративных мероприятий |

|

|

|

|

Официальное признание заслуг |

|

|

|

|

Гибкие формы занятости |

|

|

После заполнения матрицы переходим к выявлению показателей системы стимулирования, в отношении которых на предприятии есть возможность и потребность в реализации. Далее заполняется форма матрицы, учитывающей ограничения, она представлена в таблице 2.

Таблица 2

Матрица сопоставления элементов РСС и существующих у предприятия ограничений

|

Стимулирование |

Ограничения/ возможность с ограничением |

||||||

|

Финансовые |

Информационные |

Помещения |

Возраст и масштаб организации |

Цели организации |

Техническое и технологическое оснащение |

Кадровое |

|

|

Материальное |

|||||||

|

Условиями жизни |

|||||||

|

Нематериальное |

|||||||

В таблице 3 дано описание ограничений, обозначенных в таблице 2.

Анализ данной информации позволит определить возможности организации решать задачи стимулирования работников. Далее формируется рациональная для предприятия система стимулирования на основе отобранных показателей с учетом оптимального их числа. Таким образом, организация сможет разработать рациональную для своих условий систему стимулирования.

Таблица 3

Содержание различных видов ограничений

|

Наименование ограничения |

Смысловая нагрузка и направленность |

|

Финансовые |

Разработка и реализация практически каждого элемента РСС на предприятии требует определенных финансовых затрат. Важно помнить, что РСС должна быть экономически выгодной для субъекта. |

|

Информационные |

Определение РСС предусматривает ясность системы стимулирования для работника. Если руководство организации по каким-то причинам считает, что предоставление работникам доступа к формированию системы стимулирования повлечен рост напряжения в коллективе, то ряд элементов стимулирования реализовать не представляется возможным. |

|

Помещения |

При отсутствии свободных площадей организация не может реализовывать такое стимулирование условиями жизни на рабочем месте работника, как предоставление отдельного кабинета, создание комфортных, эргономичных рабочих мест. Для проведения корпоративных мероприятий (нематериальное стимулирование) требуются помещения. |

|

Возраст организации и масштаб ее деятельности |

Возраст организации влияет на возможность развивать персонал. Малые молодые организации в приоритете имеют вектор собственного развития (освоение рынка и т.д.). Им нужно стремиться к стабильным и своевременным выплатам заработной платы, соблюдению законодательства при оплате труда, уплате налогов. Если же предприятие молодое, но образовано в результате слияния организаций, то мы наблюдаем другой масштаб деятельности организации (могут предоставлять сотрудникам и жилищные программы, и санаторно-курортное лечение и др.). |

|

Цели организации |

Цели организации влияют на всю её деятельность. Если предприятие имеет цель функционировать на рынке не более 3 лет, то о развитии кадров не может идти речь. Если в целях предприятия нет развития персонала, то ряд элементов стимулирования реализовывать не имеет смысла. |

|

Техническое и технологическое оснащение |

Техническое оснащение предусматривает оборудование кабинетов и помещений предприятия, используемое ПО. Технологическое оснащение дает возможность реализовывать разные процессы, которые могут служить в качестве стимулирования условиями жизни (на рабочем месте) и нематериального стимулирования. Если организация не имеет возможность создать современные технические и технологические условия на рабочих местах, то возможно стоит уделить внимание нематериальному стимулированию временем (например, работник получает задание – выполняет его дома на собственном компьютере) |

|

Кадровое |

Кадровое обеспечение может оказывать влияние на реализацию нематериального стимулирования (формирование кадрового резерва, организация мероприятий по обмену опытом и т.д.) |

РСС с позиции работодателя не всегда может быть рациональной и для работника, поэтому важно выяснить, какие элементы системы стимулирования являются фактическими рычагами воздействия на трудовое поведение работника. Необходима оценка рациональной для организации системы стимулирования с объективными реалиями жизни. Сравнительно молодая организация сможет предложить работнику не самую большую оплату за труд и, возможно, ничего из стимулирования условиями жизни. И обоснование именно такого предложения работнику от малой молодой организации правомерно. А работнику нужно где-то жить, проводить досуг, лечиться и т.д. [4], поэтому возникает вопрос: «Что есть РСС для работника с учетом сложившихся рыночных условий?». Предположим, что на рынке работают два предприятия – А и Б. Если работник предприятия А понимает, что о его коллеге на предприятии Б гораздо больше заботятся, то стимулирующее воздействие системы, действующей на предприятии А, снижается. Даже если у организации А удельный вес фонда оплаты труда (ФОТ) в структуре производственных затрат гораздо больше, чем у предприятия Б. Предприятие А в соответствии с существующими у него возможностями отдает своему работнику гораздо больше, чем предприятие Б. Но сотрудники предприятия Б в большей степени мотивированы работать усерднее, а работники предприятия А чувствуют несправедливое отношение к себе со стороны администрации предприятия А. Для выявления наиболее действенных составляющих системы стимулирования, которая будет иметь ценность с позиции работника, необходимо провести опрос, в котором должно принимать участие максимальное количество сотрудников организации. При обработке анкет рекомендуется разбить работников на группы. Группы могут формироваться с учетом текущего уровня заработной платы работников, их функциональных обязанностей (учет специфики организации и производственного процесса) и т.д. Цель опроса – выяснить наиболее важные составляющие системы стимулирования, способные оказывать влияние на мотивационное настроение работников. Наличие данных составляющих в системе стимулирования позволяет организации рассчитывать на лояльность своего персонала, дает определенную уверенность в том, что сотрудник видит себя работающим в данной организации длительное время. По итогу обработки результатов опроса будут выявлены элементы рациональной с позиции работника системы стимулирования. Такие элементы будут являться действительно стимулирующими работников факторами. Таким образом, систему стимулирования, рациональную для конкретной организации, необходимо сопоставить с объективно рациональной системой стимулирования (ОРСС). ОРСС – система стимулирования, рациональная с точки зрения работников исследуемого предприятия. ОРСС формируется на основе ожиданий работника и действительно может стать мотивационным инструментом. ОРСС для предприятия А не аналогична ОРСС предприятия Б, потому что работники данных предприятий могут иметь разные запросы и уровень обеспеченности материальными и нематериальными благами.

Оценка уровня возможностей организации и ожиданий работников в отношении стимулирования может быть проведена путем расчета коэффициента соответствия компонентов РСС конкретной организации и ОРСС (1):

![]() (1)

(1)

где Ксоот – коэффициент соответствия рациональности систем стимулирования работодателя и работников;

Кф – фактически используемое количество рациональных с позиции работников стимулирующих факторов в системе поощрения;

Кп – пожелания сотрудников к количеству стимулирующих факторов.

Данный коэффициент позволит выявить интервал отдаленности РСС предприятия от ОРСС.

Для интерпретации полученных значений коэффициента соответствия рациональности систем стимулирования с позиций работодателя и работника воспользуемся шкалой Харрингтона [5; 6] (таблица 4), которая позволяет осуществить перевод значений показателей в безразмерную сетку (масштаб) желательности с целью установления степени соответствия между полученными их значениями.

Таблица 4

Шкала оценки степени соответствия рациональности систем стимулирования с позиций работодателя и работников

|

Числовое значение Ксоот |

Градации соответствия РСС предприятия ОРСС |

|

0 – 0,2 |

Очень низкая |

|

0,2 – 0,37 |

Низкая |

|

0,37 – 0,63 |

Средняя |

|

0,63 – 0,8 |

Высокая |

|

0,8 – 1 |

Очень высокая |

Если 0<Ксоот <0,2, то необходимо менять действующую систему стимулирования.

Если 0,2<Ксоот <0,37, то реальных рычагов воздействия на персонал организации у предприятия мало, рассчитывать на приверженность работников организации не стоит. Если предприятие имеет в качестве целевых ориентиров стабильность состава персонала, то определенно необходимо пересматривать используемую систему стимулирования.

Если 0,37<Ксоот <0,63, то у организации есть определенные рычаги воздействия на трудовую активность персонала, хотя, вероятнее всего, аналогичные инструменты стимулирования используют и другие предприятия данной отрасли. У работника отсутствует стремление трудиться на данном предприятии в долгосрочной перспективе.

Если 0,63<Ксоот<0,8, то у организации есть реальные рычаги удержания работников и влияния на их трудовое поведение. При таком значении коэффициента необходимо оценить необходимость изменения функционирующей системы стимулирования.

Если 0,8<Ксоот <1, то вносить изменения в действующую систему стимулирования нужно крайне осторожно, потому что она уже является реальным инструментом сохранения и мотивации персонала организации.

Таким образом, в статье представлен метод оценки рациональности системы стимулирования с точек зрения работника и работодателя, предложен коэффициент соответствия системы стимулирования, действующей на предприятии, ее рациональности и предложены параметры количественной оценки значений данного коэффициента.

Рецензенты:

Скворцова Н.К., д.э.н., профессор кафедры экономики ФГБОУ ВПО «Тюменский государственный архитектурно-строительный университет», г. Тюмень;

Зенкина М.В., д.э.н., профессор кафедры экономики ФГБОУ ВПО «Тюменский государственный архитектурно-строительный университет», г. Тюмень.

Библиографическая ссылка

Копытова А.В. О КРИТЕРИЯХ РАЦИОНАЛЬНОСТИ СИСТЕМЫ СТИМУЛИРОВАНИЯ ОРГАНИЗАЦИИ С ПОЗИЦИИ РАБОТОДАТЕЛЯ И РАБОТНИКА // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=18700 (дата обращения: 01.07.2026).

DOI: https://doi.org/10.17513/spno.18700