В современной экономической науке отсутствует единое мнение относительно определения типового и видового состава инструментария финансового рынка. Например, А О. Краев, И. И. Коньков и П. Ю. Малеев в своем исследовании предлагают классификацию облигаций, в которой отдельно рассматриваются виды определенных финансовых инструментов (например, облигации, обеспеченные закладными; облигации, не имеющие фиксированного залога; необеспеченные облигации [7. С. 48]). По поводу определения понятия «тип инструментов финансового рынка» указанные авторы ничего не предложили.

В Большой советской энциклопедии под видом (species) понимается основная структурная единица в определенной иерархической системе. Вид – это основа таксономических подразделений в систематике [2. Т. 5. С. 71]. Создатели Большого иллюстрированного энциклопедического словаря видом называют группу предметов, объединенную общими признаками в определенной последовательности [3. С. 172].

В свою очередь понятие «тип» имеет несколько иное значение. Большая советская энциклопедия рассматривает тип (от греч. typos – «отпечаток, форма, образец») как форму, вид чего-либо, обладающий существенными качествами, признаками; также под типом понимается образец, модель для чего-либо [2. Т. 25. С. 562]. По мнению создателей Большого иллюстрированного энциклопедического словаря, тип – это таксономическая категория в иерархической системе. Как правило, в типы объединяются близкие по значению классы или виды. Соответственно, типология (объединение в типы) – это система группировки, которая помогает понимать суть предметов на основе их сходств, объединяющих их в один тип, и различий [3. С. 867].

Исходя из вышеизложенного, мы можем заключить, что вид – это определенная экономическая категория, имеющая общие признаки в рамках заданной тенденции. В этом случае границы и направление тенденции могут определяться типовыми признаками, характеризующими соответствующую экономическую категорию.

В нашем случае под типами мы понимаем определенные сегменты финансового рынка, на которых имеют хождение определенные финансовые инструменты. Следовательно, типизация финансовых инструментов должна проходить строго в рамках предполагаемых структурных элементов финансового рынка.

Относительно видового разнообразия финансовых инструментов предполагается, что видами финансовых инструментов мы можем называть финансовые инструменты, обращающиеся на данных сегментах рынка.

Однако виды и типы финансовых инструментов можно рассматривать с несколько другой позиции, обозначенной в экономической литературе. Определения видов и типов могут зависеть от особенностей самой экономической категории, с которой работает исследователь. Например, по мнению А. Н. Азрилияна, применительно к экономическим категориям следует считать, что «виды – это классификационная единица в систематике, объединяющая разряд предметов, явлений и т.п. одинаковыми признаками, входящими в состав общего разряда» [4. С. 128]. При этом под термином «типы» в экономике подразумевается «образец, форма чего-либо, категория индивидуумов, объединенных общностью черт, признаков» [4. С. 1165].

Подобное представление видится вполне оправданным и экономически обоснованным. По нашему мнению, каждый рынок, структурно входящий в состав финансового рынка, устанавливает определенные критерии применения финансовых инструментов. Данные критерии связаны с сущностными характеристиками рассматриваемого рынка. При этом видовое разнообразие финансовых инструментов наблюдается в рамках определенного рынка.

Более того, финансовый рынок предъявляет ряд требований ко всем инструментам, обращающимся на рынке. Данные требования в определенной степени отражают сущностные характеристики финансового рынка. В целом мы можем представить финансовый рынок в виде системы отношений, в которой происходит перераспределение экономических продуктов, имеющих свободное хождение на финансовом рынке, с целью получения прибыли или хеджирования финансовых инвестиций. Следовательно, подобная система отношений предъявляет некие условия для возможности свободного обращения соответствующего инструментария.

В экономической науке практически все активы могут быть разделены на обладающие и не обладающие материальным носителем [9. С. 12]. Так, активами, обладающими материальным носителем, мы можем назвать те активы, которые обладают определенными физическими свойствами, при этом ценность данного актива напрямую зависит от формы и иных осязаемых параметров актива.

Одной из основных категориальных характеристик материального актива представляется степень его износа. Подобная характеристика имеет прямое значение для оценки активов. Применительно к финансовому рынку эта особенность означает, что такие активы не имеют прямой зависимости свойств физической формы от ценности актива.

Кроме того, все финансовые активы мы можем разделить на две основные категории:

1) финансовые активы, которые могут быть предметом инвестирования и/или спекуляции;

2) финансовые активы, предназначенные для хеджирования/страхования или диверсификации финансовых рисков.

При этом финансовые активы первой категории, в свою очередь, также могут быть разделены на две группы: долговые финансовые инструменты и долевые финансовые инструменты. Если рассмотреть природу функционирования инвестиционного актива, то финансовые инструменты можно классифицировать как инструменты в зависимости от типа прав требования держателя актива к эмитенту. Так, если данное право выражено в какой-либо фиксированной денежной сумме, то данный тип финансового актива можно отнести к долговым. Типичным примером долговых финансовых инструментов могут быть облигации Государственного казначейства США (Treasures I–IV).

Другой не менее значимой совокупностью финансовых активов являются долевые активы, которые включают в себя условия об обязанности эмитента выплачивать сумму, зависящую от полученной прибыли в отчетном периоде. Типичный пример таких активов – акции компаний. Долевые финансовые активы предполагают наделение собственника данного актива правом управления в соответствующем акционерном обществе.

Некоторые финансовые активы ряд исследователей относит к категории промежуточных, т.е. активов, обладающих признаками как долговых, так и долевых активов. Например, Ф. Дж. Фабоцци приводит аргументы, что привилегированные акции и конвертируемые облигации являются финансовыми инструментами, имеющими признаки как долговых, так и долевых активов. В частности, привилегированные акции являются долевым инструментом, дающим инвестору право на получение фиксированной суммы. Однако эти суммы являются обусловленными, т.е. выплачиваются только после выплат держателем долговых инструментов. Другой «комбинированный» инструмент – конвертируемая облигация, позволяющая инвестору при определенных обстоятельствах конвертировать долг в акционерный капитал [8. С. 16].

Однако, по нашему мнению, случай с привилегированными акциями и конвертируемыми облигациями не подходит в данной ситуации. Так, финансовый инструмент должен на момент принятия покупателем решения о его приобретении обладать признаками как долговых, так и долевых финансовых активов. В нашем случае рассматриваемые активы не обладают такими свойствами. Мы видим, что определенный актив из категории долговых перешел в категорию долевых активов. Такая трансформация вполне может возникнуть на финансовом рынке: типичный пример – инструменты рынка финансовых производных. Мы наблюдаем, что инструменты, предназначенные для хеджирования инвестиционных рисков, превращаются в объект вложения спекулятивного капитала. В этом случае финансовый актив, как и в примере с привилегированной акцией, переходит в другой разряд активов. Однако такая трансформация не означает, что инструменты рынка финансовых производных вдруг перешли в категорию долевых или долговых инструментов.

Еще одной важной особенностью современных финансовых инструментов является их тесное переплетение с формами воздействия отдельных экономических субъектов на финансовый рынок или его структурные элементы. В этой связи представляется интересной деятельность Центрального банка в части воздействия на сегменты финансового рынка. Так, степень воздействия на финансовый рынок со стороны Центрального банка, по мнению О. А. Гришиной и Е. А. Звоновой, имеет прямую зависимость от того, какие риски присутствуют на современном финансовом рынке [5. С. 378].

Можно предположить, что поскольку большинство участников современного финансового рынка являются коммерческими банками, то посредством действий именно Центрального банка можно воздействовать на весь финансовый рынок. Такая логика не выдерживает никакой критики, ведь, как известно, действия Центрального банка могут быть направлены на регулирование не всего финансового рынка, а лишь отдельных его сегментов, например валютного, ссудного рынков и рынка капиталов. Что касается фондового рынка, то здесь возможности Центрального банка очень ограничены.

Более того, не стоит забывать, что Центральный банк в своей деятельности реализует денежно-кредитную политику, направленную на достижение следующих целей:

- поддержание стабильности национальной валюты;

- низкий уровень инфляции; применение режима управляемого плавающего валютного курса;

- ограничение темпов укрепления рубля в связи с высоким положительным сальдо платежного баланса России;

- снижение рисков на финансовом рынке России посредством сглаживания динамики курса национальной валюты;

- инфляционное таргетирование.

Однако перечисленные цели по своей экономической природе не являются инструментами финансового рынка. Понятие «инструмент финансового рынка» предполагает некий оборотоспособный объект, который индивидуально определен, имеет свое предназначение и функционирует в рамках определенной структуры типов и видов инструментов. В случае же с инфляционным таргетированием мы имеем дело не с отдельным инструментом финансового рынка, а с целой методикой воздействия на финансовый рынок, целями которой являются снижение темпов инфляции и стабилизация национальной валюты Российской Федерации. Иными словами, при инфляционном таргетировании применяется целый набор финансовых инструментов [6].

Кроме того, подавляющее большинство финансовых инструментов объективированы в виде ценных бумаг. Так, согласно Гражданскому кодексу РФ ценная бумага – это документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Все ценные бумаги и, как следствие, финансовые инструменты мы можем представить в виде определенной классификации. Кроме того, по мнению В. М. Аскинадзи, В. Ф. Максимова и В. С. Петрова, ценные бумаги можно классифицировать по инвестиционным возможностям. При этом инвестиционные возможности ценной бумаги представляют собой «комплексные характеристики, которые отражают набор определенных качеств ценной бумаги, делающих их привлекательными для инвестора» [1. С. 192].

Долговые финансовые инструменты, обращающиеся на фондовом рынке, можно разделить на следующие группы:

1) финансовые инструменты с фиксированным доходом;

2) финансовые инструменты с непостоянным доходом.

В первую группу входят следующие инструменты:

- дисконтные долговые ценные бумаги, типичным примером которых может служить обычная государственная краткосрочная облигация (ГКО);

- облигации с постоянным купонным доходом;

- облигации с фиксированным купонным доходом;

Вторая группа финансовых инструментов включает в себя:

- простые обыкновенные акции;

- привилегированные акции;

Кроме того, инструменты с фиксированным доходом можно разделить на три блока:

1) бессрочные (до востребования) депозиты и срочные депозиты;

2) ценные бумаги, обращающиеся на денежном рынке;

3) облигации.

На ссудном рынке обращаются следующие инструменты:

- инструменты регулирования межбанковского рынка;

- инструменты межбанковского кредитования;

- инструменты кредитования юридических лиц;

- инструменты кредитования физических лиц.

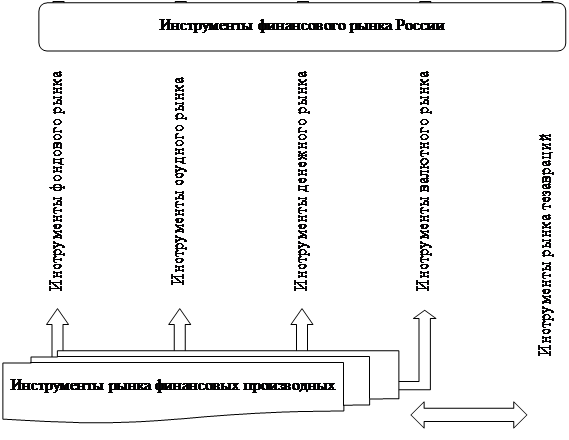

Исходя из приведенных классификаций мы можем построить следующую иерархию финансовых инструментов (рисунок).

Структурирование инструментов финансового рынка России

Итак, на финансовом рынке представлено множество рыночных инструментов, в той или иной степени зависящих от особенностей рынков, на которых они обращаются. Все финансовые инструменты обладают схожими свойствами, но инструменты двух рынков представляют наибольший интерес – это инструменты рынка финансовых производных и инструменты рынка тезавраций.

Если инструменты рынка финансовых производных могут представлять крайнюю степень нестабильности и быть источником «инфекционности», то инструменты рынка тезавраций обладают стабилизирующим свойством. Эта характеристика может привнести на рынок долгожданную стабильность и служить неким базисом для структурного построения и внедрения новых финансовых инструментов. Вопрос о необходимости пересмотра существующих типов финансовых инструментов с целью придания им большей стабильности неоднократно поднимался в специализированной литературе [10]. Кроме того, мы можем сказать, что стабильное положение финансовых активов непосредственным образом влияет на всю структуру рынка. В свою очередь под стабильностью на рынке (рыночная стабильность) следует понимать такое положение, при котором изменение цен на финансовые активы представляется как определенным образом скорректированный и предсказуемо развивающийся процесс, минимизирующий резкое изменение показателей на рынке, связанных с ценами финансовых активов. Таким образом, стабильные финансовые активы предполагают некую типизацию, которая характерна доля стабильного развития рынка.

Рецензенты:

Иваницкий В.П., д.э.н., профессор, профессор на кафедре финансовых рынков и банковского дела Уральского государственного Экономического Университета, г. Екатеринбург.

Марамыгин М.С., д.э.н., профессор, заведующий кафедрой финансовых рынков и банковского дела финансовых рынков и банковского дела Уральского государственного Экономического Университета, г. Екатеринбург.

Библиографическая ссылка

Стрельников Е.В. ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ ВИДОВ И ТИПОВ ФИНАНСОВЫХ ИНСТРУМЕНТОВ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=18281 (дата обращения: 01.07.2026).