Проблеме роста валового регионального продукта (ВРП) как интегрального показателя социально-экономического развития региона в настоящее время посвящено большое количество публикаций. Изложенные в них позиции неоднозначны в части оценки факторов, являющихся детерминантными по отношению к ВРП. В числе последних выделяют:

-

либо инвестиционные и инновационные факторы как наиболее соответствующие периоду модернизационных преобразований в экономике [3];

-

либо традиционные ресурсные составляющие роста (главным образом, труд, представленный численностью занятых в экономике, размером средней заработной платы и т.д.) [7];

-

либо их сочетание, оцениваемое прежде всего через влияние производительности труда, затрат на образование, переподготовку кадров и иное на прирост добавленной стоимости [4].

Однако степень влияния трудового и инновационного факторов на ВРП зависит от объемов инвестиций, направляемых на цели их формирования и развития. Основными источниками инвестирования традиционно выступают собственные средства хозяйствующих субъектов; кредитные ресурсы, предоставляемые банковской системой; бюджетные средства, выделяемые государством на реализацию малопривлекательных для частного бизнеса инфраструктурных проектов вследствие длительного срока их окупаемости и низкого уровня рентабельности. При этом следует выделить ряд основных тенденций, присущих в последнее время процессам инвестирования на федеральном уровне:

1) с 2011 г. в РФ наблюдается тенденция к снижению темпов роста объемов инвестирования. По данным Росстата [1] в 2011 г. индекс физического объема инвестиций в основной капитал составил 1,108; в 2012 г. – 1,068; в 2013 г. – 1,008, в 2014 г. – 0,973;

2) фактические объемы инвестирования, аккумулируемые в различных секторах экономики, характеризуются неравномерным распределением. Так, в 2000 г. в РФ в государственном секторе экономики было сосредоточено порядка 331 млрд руб. (4,5 % от ВВП), в частном секторе – 348 млрд руб. (4,8 %). К 2013 г. ситуация значительным образом изменилась: в госсекторе – 2 452 млрд руб. (3,7 %), а в частном – 7 940 млрд руб. (12,0 %);

3) увеличение доли частного сектора (на 30 %) в структуре инвестирования происходило главным образом не за счет снижения доли государственных инвестиций (9,9 %), а за счет более значительного падения доли источников инвестирования со смешанной формой собственности (19,2 %).

На региональном уровне, например в Республике Башкортостан, сложившаяся инвестиционная ситуация требует более активных действий по ее улучшению, поскольку в сравнении с другими, сопоставимыми по экономическому масштабу, регионами:

1) объем инвестиций в Республике Башкортостан в основном капитал на душу населения в 2014 г. составил 70,1 тыс. руб. на человека, что, к примеру, вдвое меньше, чем в Республике Татарстан (140,8 тыс. руб.) и на треть меньше, чем в Самарской области (93,5 тыс. руб.);

2) средний объем привлеченных иностранных инвестиций за 2009–2013 гг. (усредненная величина за 5 лет рассматривается вследствие высокой волатильности данного показателя) в расчете на душу населения находился на уровне 92,9 долл. США при 467,7 долл. США в Республике Татарстан и 623,3 долл. США в Самарской области.

Сокращение объемов инвестирования и их неравномерное перераспределение как по секторам экономики, так и по регионам в число актуальных выдвигает задачу учета новых инвестиционных реалий, поиска новых источников инвестиций и их привлечения на рынок капитала.

Финансовые ресурсы домохозяйств: анализ и оценка

В условиях сокращения традиционных инвестиционных ресурсов и ограничения возможностей привлечения внешних инвестиций в качестве одного из источников экономического роста регионов могут быть рассмотрены мало задействованные до настоящего времени финансовые ресурсы домохозяйств. Основанием для данного положения могут служить следующие доводы:

1) если в 2000 г. объем денежных доходов населения [2] России составил около 1,9 трлн руб., или 25,9 % от ВВП (в Республике Башкортостан – 37,0 млрд руб., или 25,5 % от ВРП), то в 2013 г. эта сумма составила 17,9 трлн руб., или 27,0 % от ВВП (в Республике Башкортостан 625,6 млрд руб., или 53,6 % от ВРП);

2) объем сбережений населения сопоставим, а в ряде регионов превышает объем инвестиций в основной капитал за счет всех источников финансирования (в РФ в 2013 г. 13,45 трлн руб.; в Республике Башкортостан – 266,4 млрд руб.), расходы федерального бюджета (в 2013 г. 13,3 трлн руб.) и консолидированных бюджетов субъектов РФ (в Республике Башкортостан в 2013 г. – 171,5 млрд руб.);

3) по данным Центробанка РФ средства населения на депозитах за 2000–2014 гг. с учетом инфляции выросли в 10 раз – с 444,8 млрд до 4 494 млрд руб. (по Республике Башкортостан в 8,5 раз – с 7,8 млрд до 66,2 млрд руб.);

4) в структуре сбережений населения в Республике Башкортостан наиболее значимую часть в настоящее время (по данным за 2013 г.) составляют средства на срок свыше 1 года (141,5 млрд руб.). При этом доля наиболее значимой для экономики регионов части – депозитов с 3-летним и более периодом вложений сокращается, что негативно характеризует изменения инвестиционных настроений домохозяйств;

5) фактором двойственного влияния на объемы инвестиционной деятельности домохозяйств выступают объемы кредитования населения, размер которых по РФ по состоянию на 01.01.2015 г. составил 11 294,8 млрд руб. (по Республике Башкортостан 291,7 млрд руб., или 23 % к сумме годовых доходов). С одной стороны, объемы кредитования покрывают потребительский спрос, и тем самым стимулируют развитие производства (главным образом, при приобретении жилья и российских товаров), а с другой – ограничивают масштабы направления средств в сбережения.

В общей оценке трансформация хотя бы части этих средств в инвестиции придаст определенный импульс экономике, причем, как показывает пример Республики Башкортостан, наибольший мультипликативный эффект может проявиться на региональном уровне.

Выявление факторов инвестиционного поведения домохозяйств и оценка их влияние на динамику ВРП

Активизация инвестиционных процессов за счет привлечения финансовых ресурсов домохозяйств возможна при условии совершенствования финансовых инструментов и формирования стимулов со стороны федеральных и региональных органов государственной власти, позволяющих повысить мотивацию населения в инвестировании своих денежных средств в экономику субъектов РФ. Одним из важнейших стимулов, по нашему мнению, является более активное привлечение граждан к софинансированию социально-значимых проектов (ряд положительных примеров использования данного стимула существует в муниципалитетах России). С одной стороны, это позволит распределить риски между участниками инвестиционного процесса, а с другой – за счет сочетания государственного контроля и заинтересованности населения будет способствовать повышению эффективности расходования финансовых средств на создание и дальнейшую эксплуатацию объектов.

В теоретико-методологическом плане наиболее значимым для оценки возможностей участия населения в инвестиционных процессах выступает сравнительный уровень развития региональных домохозяйств, одновременно учитывающий их традиционные, временные, стадиальные и уровневые характеристики. В этой связи разработка инструментария интегральной оценки ресурсов домохозяйств должна рассматриваться в качестве первого этапа решения задачи выявления этих возможностей и идентификации степени их влияния на уровень и динамику ВРП. В общей оценке интегральный подход, на наш взгляд, должен базироваться на 4 основных элементах, изложенных в работе [9]:

-

традиционном подходе, оперирующем параметрами денежных доходов населения, средней заработной платы, размеров социальных трансфертов и прочих стоимостных показателей, в совокупности определяющих уровень и качество жизни населения и его участие в общественном производстве;

-

временном подходе, основанном на рассмотрении времени в качестве одного из ресурсов домохозяйств. Рассмотрение и развитие данного подхода было осуществлено в рамках «новой теории потребления» (термин Г. Беккера), согласно которой использование времени имеет стоимостную оценку, что позволяет осуществлять его анализ наряду с другими стоимостными показателями сектора домохозяйств;

-

стадиальном подходе, рассматривающем параметры домохозяйств в привязке к стадиям экономического роста (предкризис, кризис, посткризисный рост и другие периоды развития экономики);

-

уровневом подходе, предполагающем включение в анализ показателей домохозяйств, дезагрегированных по уровням управления (федеральном, региональном, муниципальном).

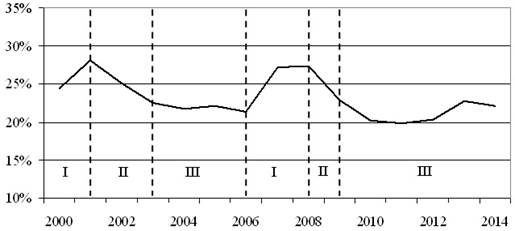

Растущая нестабильность в финансовой сфере и необходимость поиска инструментов, позволяющих региональной экономике выйти на траекторию посткризисного роста, выдвигает на первый план использование стадиального подхода. В принятом для исследования временном периоде (2000–2014 гг.) по критерию удельного уровня инвестиций в основной капитал (в % к ВРП) в Республике Башкортостан:

1) было определено пороговое значение инвестирования, характеризующее переход к кризисной экономике, равное 25 %;

2) были выделены стадии в инвестиционном развитии региона (рис. 1).

I – посткризис; II – предкризис; III – кризис

Рис. 1. Стадии инвестиционного развития в Республике Башкортостан

В привязке к данным стадиям на примере инвестиционного поведения домохозяйств республики была осуществлена оценка степени и характера влияния на ВРП ряда инвестиционных факторов. В их числе выделены объем депозитов населения, уровень кредитной нагрузки, сберегательный потенциал населения [5] и др. В качестве исходных параметров для проведения корреляционно-регрессионного анализа были приняты статистические данные по 5 показателям [1-2, 8], отражающие изменения инвестиционного характера в секторе домохозяйства и впоследствии сведенные в многофакторную модель (1):

![]() (1)

(1)

где ![]() – валовой региональный продукт (млн руб.);

– валовой региональный продукт (млн руб.); ![]() – денежный доход населения (млн руб.);

– денежный доход населения (млн руб.); ![]() – среднемесячная номинальная начисленная заработная плата (тыс. руб.);

– среднемесячная номинальная начисленная заработная плата (тыс. руб.); ![]() – депозиты физических лиц в рублях и инвалюте, привлеченные кредитными организациями (млн руб.);

– депозиты физических лиц в рублях и инвалюте, привлеченные кредитными организациями (млн руб.); ![]() – задолженность по кредитам в рублях и инвалюте, предоставленным кредитными организациями физическим лицам (млн руб.);

– задолженность по кредитам в рублях и инвалюте, предоставленным кредитными организациями физическим лицам (млн руб.); ![]() – случайная составляющая.

– случайная составляющая.

На первом этапе была определена корреляционная зависимость между выбранными показателями (табл. 1).

Таблица 1

Корреляционная матрица множественной парной регрессии

|

|

Y |

х1 |

x2 |

x3 |

x4 |

|

Y |

1 |

|

|

|

|

|

х1 |

0,91 |

1 |

|

|

|

|

x2 |

0,90 |

1,00 |

1 |

|

|

|

x3 |

0,95 |

0,98 |

0,98 |

1 |

|

|

x4 |

0,90 |

0,96 |

0,94 |

0,98 |

1 |

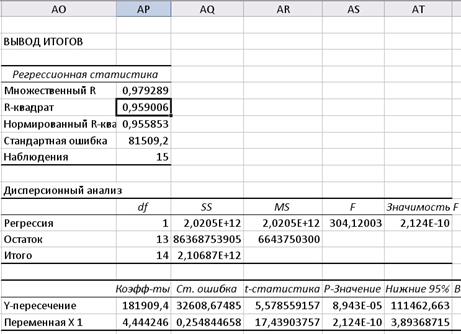

На втором этапе были осуществлены проверка на мультиколлинеарность и отсев незначимых факторов, что позволило в итоге получить следующее уравнение регрессии (2):

![]() (2)

(2)

Все параметры регрессионного уравнения значимы при уровне α = 0,05 (рис. 2). Коэффициент детерминации R2 составил 96 %, что говорит о высокой адекватности модели. Угловой коэффициент b показывает, что увеличение объема депозитов населения (в 2000 г. – 5,4 % от ВРП против 20,0% в 2014 г.) на 1 руб. может обеспечить рост ВРП Республики Башкортостан в гораздо большем объеме (по рассматриваемой модели – на 4,44 руб.).

Рис. 2. Параметры оценки модели регрессии

Выводы

Из вышеизложенного следует.

1. Финансовые средства, находящиеся в распоряжении региональных домохозяйств, могут рассматриваться как резерв для наращивания объемов инвестирования как на федеральном, так и на региональном уровнях;

2. Степень трансформации части финансов населения в инвестиционные ресурсы в значительной степени будет зависеть от эффективности и скоординированности реализуемой субъектами РФ и федеральным центром финансовой и экономической политики, использования адекватных современным условиям финансовых и инвестиционных инструментов, позволяющих обеспечить сочетание интересов регионов и населения, проживающего на их территории.

3. Активизация процессов вовлечения финансовых средств домохозяйств в экономический оборот будет способствовать укреплению финансовой безопасности РФ и ее субъектов, повышению их финансовой самостоятельности, снижению негативного влияния нестабильности на мировых финансовых рынках и обеспечению устойчивого социально-экономического развития регионов России.

Рецензенты:

Климова Н.И., д.э.н., профессор, заведующая сектором региональных финансов и бюджетно-налоговой политики, ФГБУН ИСЭИ УНЦ РАН, г. Уфа;

Гилева Т.А., д.э.н., доцент, профессор кафедры экономики предпринимательства, Институт экономики и управления ФГБОУ ВПО УГАТУ, г. Уфа.

[1] Здесь и далее использованы данные, приведенные в официальных источниках Росстата и Башкортостанстата.

[2] Рассчитано по статье «всего денежных доходов» баланса денежных доходов и расходов населения за вычетом статей «оплата труда наемных работников», «доходы наемных работников от предприятий и организаций, кроме оплаты труда», «социальные трансферты».

Библиографическая ссылка

Иванов П.А., Тютюнникова Т.И. ФИНАНСОВЫЕ РЕСУРСЫ ДОМОХОЗЯЙСТВ КАК РЕЗЕРВ ЭКОНОМИЧЕСКОГО РОСТА РЕГИОНОВ РОССИИ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=18264 (дата обращения: 13.07.2026).