В любом государстве малые и средние предприятия играют значительную роль в развитии экономики. Данная категория предприятий является надежным и стабильным источником поступлений в бюджет [2].

Роль малого бизнеса, которую невозможно переоценить, исходит из ряда функций, которые он выполняет. Этот сектор экономики ускоряет экономический рост страны, поддерживает конъюнктуру рынка, создаёт рабочие места, обеспечивая тем самым занятость населения и развитие инноваций [5, С. 6].

Одним из способов мобилизации «внутренних резервов» роста экономики России в современных условиях «санкционного» кризиса является развитие малого бизнеса и применение специальных налоговых режимов.

Оценка тенденций применения специальных налоговых режимов в России в ходе исследования проводилась от общего к частному, детализация осуществлялась сначала по укрупненным показателям (видам налоговых режимов), а затем внутри специально отобранных укрупненных показателей – с большей детализацией. Использование результатов исследования позволило разработать предложения по успешному применению специальных налоговых режимов.

Оценка тенденций

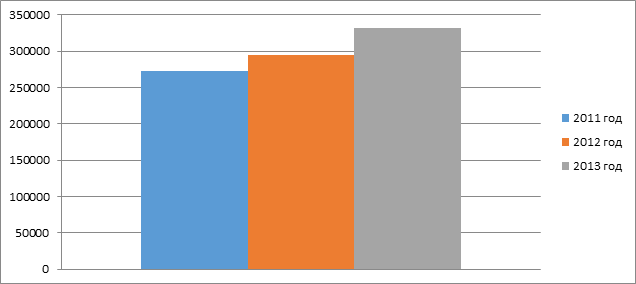

Анализ статистических данных, собранных налоговой службой Российской Федерации в 2011-2013 годах, показал общую положительную динамику поступлений налогов и сборов от организаций и индивидуальных предпринимателей, применяющих специальные режимы налогообложения (таблица 1, рисунок 1).

Таблица 1

Динамика поступлений по налогам и сборам от субъектов малого бизнеса и индивидуальных предпринимателей, применяющих специальные налоговые режимы млн.руб.

|

Поступление платежей |

Отклонение 2011-2012гг. |

Отклонение 2012-2013гг. |

||||

|

2011г. |

2012г. |

2013г. |

абсолютное, млн.руб. |

относительное, % |

абсолютное, млн.руб. |

относительное, % |

|

272 405 |

295 013 |

331 758 |

22 608 |

108,29 |

36 745 |

112,45 |

Источник: [1]

Рис. 1. Динамика налоговых поступлений по специальным налоговым режимам

Наблюдается тенденция роста поступлений от субъектов малого бизнеса и индивидуальных предпринимателей, применяющих специальные налоговые режимы в 2012 г. по сравнению с 2011г. на 22 608 млн. руб. или на 8, 29%, в 2013 г. по сравнению с 2012 г. на 36 745 млн руб. или на 12,45%.

Однако общая положительная динамика поступлений от субъектов малого бизнеса и индивидуальных предпринимателей при детальном рассмотрении имеет и негативные тенденции, требующие анализа причин.

Анализ тенденций налоговых поступлений от субъектов малого бизнеса и индивидуальных предпринимателей, применяющих специальные налоговые режимы (в разрезе режимов), в основном, подтвердил положительную динамику (таблица 2).

Таблица 2

Динамика налоговых поступлений от субъектов малого бизнеса и индивидуальных предпринимателей, применяющих специальные налоговые режимы в разрезе режимов

|

Специальный налоговый режим |

Поступило платежей |

Отклонение 2011-2012гг. |

Отклонение 2012-2013гг. |

||||

|

2011г. |

2012г. |

2013г. |

абсолютное, млн.руб. |

относительное, % |

абсолютное, млн.руб. |

относительное, % |

|

|

УСН |

158 993 |

188 810 |

212 287 |

29 817 |

118,75 |

23 477 |

112,43 |

|

в том числе: объекта налогообложения доходы |

113 141 |

133 148 |

150 266 |

20 007 |

117,68 |

17 118 |

112,86 |

|

объекта налогообложения доходы, уменьшенные на величину расходов |

33 444 |

40 408 |

45 519 |

6 964 |

120,82 |

5 111 |

112,65 |

|

Минимальный налог |

11 578 |

14 946 |

16 503 |

3 368 |

129,09 |

1 557 |

110,41 |

|

ЕНВД |

71250 |

78 574 |

74 471 |

7 324 |

110,28 |

-4 103 |

94,78 |

|

ЕСХН |

3 879 |

3 835 |

4 041 |

-44 |

98,86 |

206 |

105,37 |

|

Патентная система |

0 |

0 |

1 947 |

|

|

1947 |

|

Источник: [1]

Исключением стали поступления от единого сельскохозяйственного налога (ЕСХН) в 2012г. по сравнению с 2011г., от единого налога на вмененный доход (ЕНВД) в 2013 г. по сравнению с 2012г.

Снижение поступлений ЕСХН связано с тем, что налогоплательщики посчитали данный режим не выгодным, выбрав другие специальные налоговые режимы, например, упрощенную систему налогообложения (УСН).

Наблюдается тенденция роста поступлений по УСН: в 2012 году по сравнению с 2011 годом на 29 817 млн. руб. или на 18,75%, в 2013 году по сравнению с 2012 годом на 23 477 млн. руб. или на 12,43 %. По ЕНВД: рост поступлений в 2012 году по сравнению с 2011годом на 7 324 млн. руб. или на 10,28%, снижение на 4 103 млн. руб. или на 5,22 % в 2013 году по сравнению с 2012 годом. По ЕСХН: снижение поступлений в 2012 году по сравнению с 2011годом на 44 млн. или на 1,14%, рост на 206 млн. руб. или на 5,37 % в 2013 году по сравнению с 2012 годом. Поступления по патентной системе в 2013 году составили 1 947 млн. руб.

Патентная система налогообложения введена с 1 января 2013 года (Федеральный закон 94-ФЗ от 26.06.2012 года) и заменяет упрощенную систему налогообложения на основе патента, которая действовала до конца 2012 года.

Количество организаций и индивидуальных предпринимателей, выбравших ЕНВД, в 2012 году по сравнению с 2011 годом снизилось на 80 тыс. чел. или на 2,95% в 2013 году по сравнению с 2012 годом - на 291 тыс. чел. или на 11,04% (таблица 3).

Таблица 3

Данные отчетов о налоговой базе и структуре начислений по единому налогу на вмененный доход для отдельных видов деятельности

|

Наименование показателей |

2011г. |

2012г. |

2013г. |

Отклонение 2011-2012гг |

Отклонение 2012-2013гг. |

||

|

абсолютное, млн. руб. |

относительное, % |

абсолютное, млн. руб |

относительное, % |

||||

|

Налоговая база (сумма исчисленного вмененного дохода) (млн. руб.) |

797 948 |

884 386 |

873 186 |

86 438 |

110,83 |

11 200 |

98,74 |

|

Сумма единого налога на вмененный доход, подлежащая уплате за налоговый период (млн. руб.) |

71 067 |

79 931 |

70 922 |

8 864 |

112,47 |

-9 009 |

88,73 |

|

Количество налогоплательщиков, представивших налоговые декларации по ЕНВД (тыс. чел.) |

2 718 |

2 638 |

2 347 |

-80 |

97,05 |

-291 |

88,96 |

Источник: [1]

Налоговая база в 2012 году по сравнению с 2011 годом выросла на 86 438 млн. руб. или на 10,83%, в 2013г. по сравнению с 2012 г. - снизилась на 11 200 млн. руб. или на 1,26%. Сумма единого налога, подлежащая уплате в 2012 г. по сравнению с 2011г. выросла на 8 864 млн. руб. или на 12,47%, в 2013г. по сравнению с 2012 г. - снизилась на 9 009 млн. руб. или на 11,27% (таблица 3).

Причинами такой неустойчивой динамики явились изменения в законодательстве. В 2012 году некоторые виды деятельности были исключены из сферы действия ЕНВД, в связи с чем и снизилось количество налогоплательщиков, применяющих этот режим.

К тому же с 1 января 2013 года применение ЕНВД стало добровольным в связи с принятием федерального закона от 25.06.2012г. № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». Теперь налогоплательщики вправе самостоятельно определять, применять ЕНВД или иные налоговые режимы. Поэтому часть налогоплательщиков, ранее вынужденных применять ЕНВД, сделали свой выбор в пользу УСН – лидера по динамике роста (таблицы 1, 4).

Таблица 4

Данные отчетов о налоговой базе и структуре начислений по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения

|

Наименование показателей |

2011г. |

2012г. |

2013г. |

Отклонение 2011-2012гг. |

Отклонение 2012-2013гг. |

||

|

абсолютное, млн. руб. |

Относительное, % |

абсолютное, млн. руб. |

Относительное, % |

||||

|

Налоговая база (млн. руб.) доходы |

2744332 |

3201222 |

3536663 |

456890 |

116,64 |

335441 |

110,48 |

|

доходы, уменьшенные на величину расходов |

326 241 |

375 060 |

419 090 |

48 819 |

114,96 |

44 030 |

111,74 |

|

Сумма налога, подлежащая уплате за налоговый период (млн. руб.) |

148 699 |

175 284 |

188 993 |

26 585 |

117,87 |

13 709 |

107,82 |

|

Сумма минимального налога, подлежащая уплате за налоговый период (млн. руб.) |

14 707 |

16 326 |

17 806 |

1 619 |

111 |

1 480 |

109,06 |

|

Количество налогоплательщиков представивших налоговые декларации по налогу, уплачиваемому в связи с применением УСН (тыс. чел.) |

2 335 |

2 427 |

2 478 |

92 |

103,9 |

50 |

102,07 |

Источник: [1]

Количество организаций и индивидуальных предпринимателей, выбравших в качестве налогообложения УСН, в 2012 году по сравнению с 2011 годом выросло на 92 тыс. человек или 3,9 %, в 2013 году по сравнению с 2012 выросло на 50 тыс. человек или на 2,07%. Налоговая база выросла в 2012 году по сравнению с 2011 годом на 456 890 млн. руб. или на 16,64%, в 2013 году по сравнению с 2012 годом на 335 441 млн. руб. или на 10,48%. Сумма налога, подлежащего уплате в 2012 году по сравнению с 2011 годом выросла на 26 585 или на 17,87%, в 2013 году по сравнению с 2012 годом - на 13 709 млн. руб. или на 7,82%. Сумма минимального налога в 2012 году по сравнению с 2011 годом выросла на 1 619 млн. руб. или на 11%, в 2013 году по сравнению с 2012 годом - на 1 480 млн. руб. или на 9,06%. Как видно, наблюдается положительная динамика по всем трем показателям: налоговой базе, сумме налога и количеству налогоплательщиков.

Применение упрощенной системы налогообложения выгодно как организациям, так и индивидуальным предпринимателям несмотря на отмечаемые некоторыми авторами недостатки [5, С. 11].

Так как, в соответствии с п.2 ст.346.11 Налогового кодекса Российской Федерации «применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций (кроме налога, уплачиваемого по объектам недвижимого имущества, налоговая база по которым определяется как кадастровая стоимость). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с Налоговым Кодексом при ввозе товаров на территорию Российской Федерации» [3].

А в соответствии с п.3 ст. 346.11 Налогового кодекса Российской Федерации «применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности), единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, а также выплат и иных вознаграждений, начисляемых ими в пользу физических лиц), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с НК РФ при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией» [3].

Однако большой проблемой является применение схем, направленных на уменьшение доходов, для сохранения права на применение УСН.

Пленум Высшего Арбитражного Суда Российской Федерации в Постановлении от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» разъяснил: под налоговой выгодой понимается уменьшение размера налоговой обязанности, с целью уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета.

В данном случае, получение налоговой выгоды заключается в минимизации налоговых обязательств при применении УСН, посредством дробления бизнеса.

При этом разделение бизнеса носит формальный характер, фактически, существует одно большое предприятие. Выручка за год не превышает предельного уровня, установленного для УСН, между тем, суммарная выручка, полученная организацией или предпринимателем, превышает установленный предел.

Налогоплательщикам, которые пытаются сохранить право на применение УСН за счет снижения размера реального дохода, налоговиками доначисляются крупные суммы налогов по общей системе налогообложения, а сам он признается недобросовестным. Природа выгоды (прибыли) становится искаженной: экономия, по сути, является мнимой [4].

Заключение

По результатам проведенного исследования на основе выбранных показателей отмечены следующие тенденции в применении специальных налоговых режимов в России.

В целом, отмечена положительная динамика поступлений. Этому способствует ряд преимуществ: платежи оптимизированы, ведение бухгалтерской и налоговой отчетности упрощено, налоговое администрирование не усложнено, стабильно пополняются региональный и местный бюджеты, государственные внебюджетные фонды[2].

Из всех специальных налоговых режимов отмечены тенденции выбора наиболее выгодных. К числу лидеров несомненно относится упрощенная система налогообложения. К тому же на нее в основном переходят налогоплательщики при послаблении законодательства по другим специальным налоговым режимам, например, по ЕНВД. И, действительно, упрощенная система налогообложения, с ее двумя вариантами, является наиболее удобной для применения субъектами малого предпринимательства.

В то же время, отмечена тенденция некоторых недобросовестных налогоплательщиков маскировать крупный бизнес под малый и получать необоснованные льготы до момента выявления правонарушения.

Таким образом, мониторинг практики применения специальных налоговых режимов позволяет, на основе выявленных тенденций, принимать решения как налогоплательщикам, так и контролирующим, и законодательным органам.

Рецензенты:

Осипов В.А., д.э.н., профессор кафедры международного бизнеса и финансов Владивостокского государственного университета экономики и сервиса, г. Владивосток;

Латкин А.П., д.э.н., профессор кафедры экономики и менеджмента Владивостокского государственного университета экономики и сервиса, г. Владивосток.

Библиографическая ссылка

Леликова Н.А., Конвисарова Е.В. ОЦЕНКА ТЕНДЕНЦИЙ ПРИМЕНЕНИЯ СПЕЦИАЛЬНЫХ НАЛОГОВЫХ РЕЖИМОВ В РОССИИ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=18228 (дата обращения: 01.07.2026).