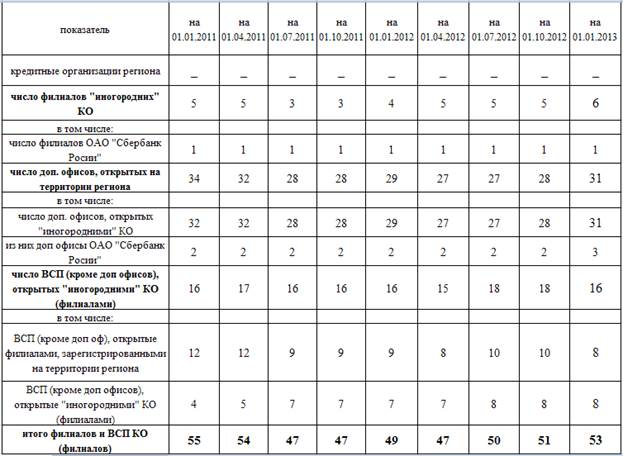

Банковский сектор Чеченской Республики на 01.01.2013 года представлен шестью филиалами кредитных организаций: Чеченским РФ ОАО «Россельхозбанк», Филиалом №10 АКБ «МОСОБЛБАНК» ОАО, Филиалом «Грозненский» ООО КБ «Каспий», Чеченское отделение № 8643 ОАО «Сбербанк России», Грозненский филиал «Трансинвестбанк» (ООО), Грозненский филиал АКБ «ЭНО» (ОАО)) и 47 внутренними структурными подразделениями КО (их филиалов), (таблица 1).

Таблица 1

Количественные характеристики кредитных организаций, филиалов и ВСП региона

За 2011 год закрыто два филиала кредитных организаций: Грозненский филиал «ЗАТО-Банк» (ЗАО), Грозненский филиал ПВ-Банк (ЗАО) и десять внутренних структурных подразделений филиалов кредитных организаций, открылись один филиал: Филиал «Грозненский» ООО КБ «Каспий» и пять внутренних структурных подразделений филиалов кредитных организаций.

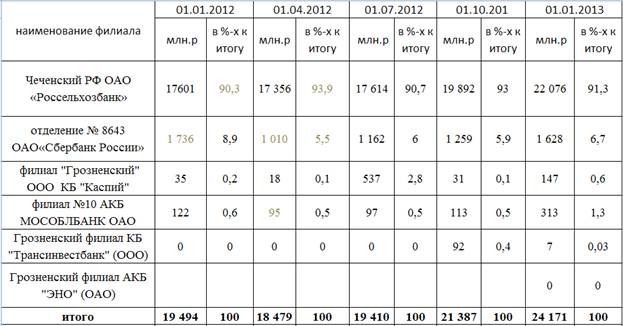

Таблица 2

Концентрация активов в разрезе действующих филиалов (за 2011 год)

На долю Чеченского регионального филиала ОАО «Россельхозбанк» приходится 90,3 % общего объема активов (против 96,8 % на 01.01.2011), удельный вес активов Чеченского отделения № 8643 ОАО «Сбербанк России» в совокупных активах банковского сектора Чеченской Республики составляет 8,9 %, доля активов остальных филиалов кредитных организаций – 0,8 %.

Таблица 3

Концентрация активов в разрезе действующих филиалов (за 2012 год)

За 2012 год совокупные активы банковского сектора увеличились на 4 677,4 млн руб. (24 %) и по состоянию на 01.01.2013 составили 24 171,73 млн руб. Прирост активов за 2012 год составил 24 %, а за 2011 год – 2,5 % (приблиз. 10-ти кратное увеличение). Как обычно увеличение произошло за счет роста активов в Чеченском региональном филиале ОАО «Россельхозбанк» на сумму 4 475,33 млн руб.

Показатель институциональной обеспеченности банковскими услугами в расчете на одного жителя республики по состоянию на 01.01.2012 составил 0,037, снизившись за анализируемый период на 0,004 единиц, в основном в результате сокращения количества филиалов кредитных организаций и дополнительных офисов. Данный показатель по состоянию на 01.01.2013 составил 0,04, по сравнению с предыдущим периодом увеличился на 0,003 (в результате увеличения количества открытых филиалов и ВСП).

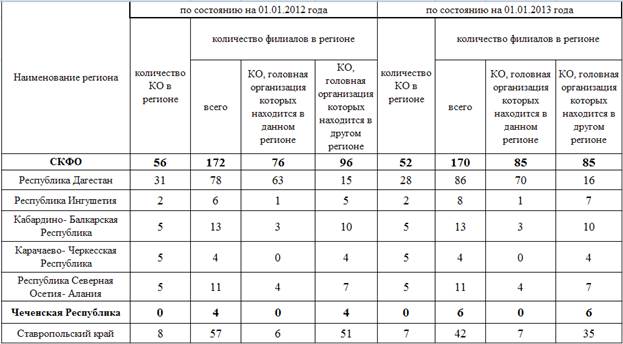

Тот же показатель по Республике Дагестан – 0,101, Кабардино-Балкарской Республике – 0,170, Республике Ингушетии – 0,061.

По степени обеспеченности региона банковскими услугами Чеченская Республика занимает последнее место в СКФО и одно из последних мест в целом по РФ.

Таблица 4

Количество действующих КО и их филиалов на территории СКФО

Таблица 5

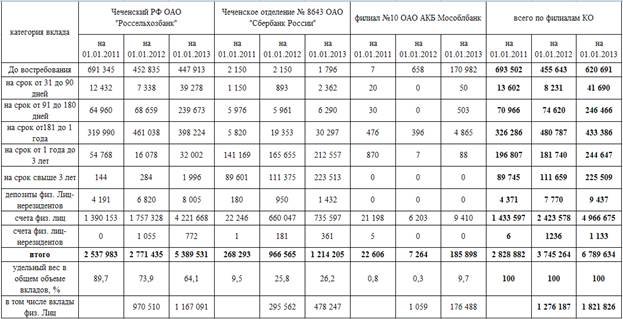

Структура остатков на счетах (вкладах) физических лиц банковского сектора

Общий объем вкладов физических лиц за 2011 год увеличился на 32,4 % или в абсолютном измерении на 916 382 тыс. руб. Из них объем депозитов физических лиц – резидентов с января 2011 года увеличился на 32,3 %, в абсолютном измерении на 911 753 руб. В результате удельный вес вкладов физических лиц в общем объеме привлеченных средств филиалов по состоянию на 01.01.2012 составил 21,7 %.

Сумма вкладов населения на 01.01.2013 по сравнению с 01.01.2012 увеличилась на 43,8 % и составила 1 821 826 тыс. руб. В результате удельный вес вкладов физических лиц в общем объеме привлеченных средств филиалов по состоянию на 01.01.2013 составил 12,3 % (против 10,4 % на 01.01.2012).

Несмотря на увеличение объема вкладов физических лиц, уровень сберегательного дела в регионе не достигает среднего уровня по Российской Федерации, но и по Северо-Кавказскому федеральному округу. Данный факт свидетельствует о непопулярности банковских услуг, неинформированности населения о гарантиях системы обязательного страхования банковских вкладов, низком уровне доверия местного населения к банковской системе, а также слабо развитой инфраструктуре банковского сектора Чеченской Республики.

В активных операциях банковского сектора республики наиболее заметное место занимает кредитование компаний, фирм и частных лиц.

Совокупный объем кредитного портфеля трех филиалов кредитных организаций за 2011 год вырос на 1 827 617 тыс. руб. и составил на 01.01.2012 – 14 711 027 тыс. руб. (прирост за год на 14,2 %). А на 01.01.2013 – 16 278 399 тыс. руб. В структуре кредитного портфеля доминируют кредиты юридическим лицам и индивидуальным предпринимателям (в 2011 г. – 71,1 % или 10 455 393,6 тыс. руб., в 2012 г. – 62,2 % или 10 127 718 тыс. руб.) и физическим лицам (28,9 % и 37,8% соответственно). В структуре кредитного портфеля доля кредитов, выданных физическим лицам, имеет тенденцию к росту. Просроченная ссудная задолженность на 01.01.2013 составила 82 472 тыс. руб. или 0,5 % от всего кредитного портфеля ( против 1,6 на 01.01.2012). Т.е. произошло уменьшение ссудной задолженности в 3,2 раза.

За 2011 год розничный кредитный портфель увеличился в 2,3 раза, или, в абсолютном выражении, на 2 415 143 тыс. руб. При этом кредиты населению выдаются в основном на потребительские цели, на срок свыше 1 года.

В регионе основной объем кредитных средств размещен в сферу строительной индустрии, на финансирование кассового разрыва в рамках реализации федеральных и республиканских целевых программ восстановления экономики и социальной сферы Чеченской Республики. Вместе с тем значительные объемы средств также направляются в прочие виды деятельности, обрабатывающие производства, сельское хозяйство, оптовую и розничную торговлю.

По итогам 2012 года наблюдается увеличение общей суммы привлеченных средств филиалов КО: с 13 421 650 тыс. руб. на 01.01.2012 до 14 843 438 тыс. руб. на 01.01.2013 с темпом роста 110,6 %, из них на долю Чеченского регионального филиала ОАО «Россельхозбанк» приходится 87 % общей суммы привлеченных средств банковским сектором или 12 828 634 тыс. руб. Отличительной особенностью пассивных операций указанного филиала является преобладание в них привлеченных средств головного офиса ОАО «Россельхобанк», которые в объеме размещенных средств занимают 44 %. По состоянию на 01.01.2013 их сумма составила 7 166 263 тыс. руб., тот же показатель на 01.01.2011 г. – 8 827 868 тыс. руб., или 29 % от всей суммы привлеченных ресурсов, на 01.01.2012 их сумма составила 4 995 398 тыс. руб., или 37,2 % от общей суммы размещенных средств.

Деятельность клиентов кредитных организаций, имеющая признаки повышенного риска совершения операций в целях легализации (отмывания) доходов, полученных преступным путем, привлекает внимание надзорных и правоохранительных органов. Так, результатом надзорной деятельности Банка России в 2013 году явилось принятие решения органами управления кредитных организаций о закрытии 2 филиалов, находящихся на территории Чеченской Республики, во избежание принятия повышенных рисков, связанных с деятельностью филиалов, ввиду преимущественной деятельности клиентов, связанной со снятием наличных денежных средств в значительных объемах.

Банковскую систему республики можно характеризовать как недостаточно обеспечивающую потребности предприятий и населения республики всеми видами банковских продуктов, со слабой конкуренцией между кредитными организациями в секторе розничного (потребительского) кредитования физических лиц. Для решения обозначенной проблемы необходима последовательная политика власти, направленная на создание условий для привлечения в республику стороннего капитала, снижение кредитных рисков, повышение заинтересованности в финансовых вложениях, повышение инвестиционной привлекательности региона.

Рецензенты:

Аликаева М.В., д.э.н., профессор, заведующий кафедрой «Экономика и финансы» ФГБОУ ВПО «КБГУ», г. Нальчик;

Гезиханов Р.А., д.э.н., профессор, заведующий кафедрой «Бухгалтерский учет, анализ и аудит» ФГБОУ ВПО «ЧГУ», г. Грозный.

Библиографическая ссылка

Бисултанова А.А. БАНКОВСКИЙ СЕКТОР ЧЕЧЕНСКОЙ РЕСПУБЛИКИ: СОВРЕМЕННОЕ СОСТОЯНИЕ, ИНТЕГРАЦИЯ В БАНКОВСКУЮ СИСТЕМУ СКФО // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=18066 (дата обращения: 01.07.2026).