Решение проблемы обеспечения населения региона продовольствием имеет огромное значение. От того, насколько налажено бесперебойное и достаточное по медицинским нормам снабжение населения основными продуктами питания, во многом зависит уровень его жизни. Традиционно в России овощи являются одними из основных продуктов питания населения. Низкая платежеспособность основной массы населения и сравнительно невысокие цены на овощи отразились на увеличении его потребления в расчете на душу населения.

Цель исследования

В Пензенской области овощеводство становится одним из приоритетов аграрной политики. Особенностью ведения овощеводства в Пензенской области является то, что производство овощей в основном сконцентрировано в частном секторе, преимущественно в личных подсобных хозяйствах населения, которые стали основными производителями товарной продукции овощеводства [5]. Однако малые формы хозяйствования не могут решить проблему конкурентоспособности своей продукции. Для решения этой проблемы необходимо формирование сельскохозяйственной кооперации.

Материал и методы исследования

Важной составляющей экономических преобразований в сельской местности Пензенской области – кооперация как особая форма социально-экономической деятельности, способствующая установлению рыночного равновесия, определяющая способ экономической защиты сельскохозяйственных товаропроизводителей.

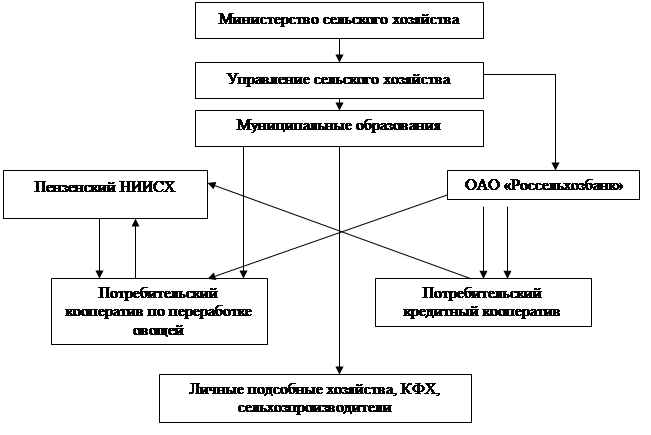

Так как в Пензенской области производство овощей в основном сконцентрировано в личных подсобных хозяйствах населения, которые стали основными производителями товарной продукции овощеводства, то необходимо стимулировать создание кооперативов граждан, которые будут обеспечивать сбыт выращенной продукции, консультации (рисунок).

Целью создания потребительских кооперативов в Пензенской области является повышение эффективности производства овощной продукции региона. Основная деятельность кооперативов должна быть направлена на поддержание количественной, качественной и стоимостной эквивалентности необходимого объема продукции. Иными словами, их назначение – способствовать полному удовлетворению запросов потребителей в овощах необходимого объема, ассортимента и качества, минимизировать цены овощей, способствовать повышению их конкурентоспособности, стимулировать улучшение качества овощей и рациональному его использованию, справедливому, в соответствии с затратами каждого участника рынка овощей [2].

Сельскохозяйственные потребительские кооперативы на территории РФ создаются в соответствии с Федеральным законом от 8 декабря 1995 года № 193-ФЗ «О сельскохозяйственной кооперации». Не менее 70 % членов кооператива составляют граждане, ведущие личное подсобное хозяйство, и крестьянские (фермерские) хозяйства, а также граждане, проживающие в сельской местности [1]. Следовательно, увеличение количества сельскохозяйственных потребительских кооперативов приведет к росту производства и объема реализации сельскохозяйственной продукции, производимой крестьянскими (фермерскими) и личными подсобными хозяйствами, повышению доходов сельского населения.

Модель функционирования сельскохозяйственного потребительского кооператива (СПоК) и сельскохозяйственного кредитного потребительского кооператива (СКПК)

В связи с тем, что на момент объединения К(Ф)Х и ЛПХ в кооператив они не могут привлечь значительные кредитные ресурсы, поэтому муниципальными органами власти предусматривается их товарное кредитование за счет средств областного бюджета, выделенных муниципальным образованиям в виде субвенций. В целях повышения эффективности использования бюджетных средств управление сельского хозяйства области предварительно определяет размер субвенции по каждому району. Муниципальные органы власти могут выступить в роли ассоциированных членов, а также за счет местных бюджетов обеспечить кооперативы, ЛПХ и КФХ транспортом по их доставке, выделить во временное пользование земельные участки, находящиеся в их ведении, а также гарантии и обеспечение кредитов. В областном бюджете предусмотрены средства для субсидирования создаваемых сельскохозяйственных потребительских и кредитных кооперативов [2].

Ещё одним не менее важным источником финансов для возникающих кооперативов может стать Российский сельскохозяйственный банк, являющийся одним из развивающихся коммерческих банков на территории Пензенской области. Основной функцией банка является предоставление кредитов и займов для развития сельского хозяйства. Исходя из предлагаемой схемы, предполагается предоставление кредита сельскохозяйственному потребительскому кооперативу и сельскохозяйственному кредитному потребительскому кооперативу.

Увеличение производства овощей может осуществляться с помощью одного из двух нижеуказанных направлений:

Суть первого направления заключается в том, что Россельхозбанк осуществляет выдачу кредита сельскохозяйственному потребительскому кооперативу:

- на создание материально-технической базы (строительство и реконструкцию, техническое оснащение и перевооружение, строительно-монтажные работы и прочие инвестиционные цели) – до 5 лет;

- на срок до 2 лет – на закупку отечественного сельскохозяйственного сырья для промышленной переработки, горюче-смазочных материалов, запасных частей и материалов для ремонта сельскохозяйственной техники и оборудования, минеральных удобрений, средств защиты растений, кормов, ветеринарных препаратов, семян, посадочного материала (включая рыбопосадочный), топлива, электроэнергии, используемой для орошения, на покупку молодняка скота и птицы – в соответствии с постановлением Правительства РФ от 04.02.2006 № 71 и приказом Минсельхоза России от 01.03.2006 № 61 «Об утверждении Перечня материальных ресурсов для проведения сезонных работ и Перечня документов, подтверждающих целевое использование кредитов, полученных сельскохозяйственными потребительскими кооперативами» [4].

Результаты исследования

Предлагаемый вид кооператива является посредником между Пензенским научно-исследовательским институтом и личными подсобными хозяйствами, то есть Пензенский НИИ поставляет семенной материал овощей в СПоК, который в дальнейшем осуществляет первичную переработку, хранение, торговлю.

Поставка семян овощей в кооператив для ее последующей реализации (переработки) осуществляется на основании договора купли-продажи. Право собственности на продукцию переходит от производителя к кооперативу с принятием продукции на баланс кооператива. Доходом кооператива является выручка от последующей реализации семян овощей.

Одной из функций кооператива будет снабжение Пензенского НИИ горюче-смазочными материалами, запасными частями, техобслуживание, вспашка, уборка овощей. В дальнейшем СПоК может снабжать личные подсобные хозяйства семенами овощей, что позволит повысить урожайность, выращенную продукцию пайщиков поставлять в кооператив для переработки и дальнейшей реализации.

Целью создания сельскохозяйственного кредитного потребительского кооператива – предоставление целевого кредита на повышение производства товарной продукции овощеводства. То есть суть второго направления заключается в том, что этот вид кооператива будет являться посредником заемных средств между Россельхозбанком и личными подсобными хозяйствами [2].

Но вновь создаваемый СССПоК (снабженческо-сбытовой сельскохозяйственный потребительский кооператив) должен удовлетворять следующим требованиям:

1. Быть зарегистрированным в соответствии с Законом.

2. Иметь в собственности (использовать на условиях аренды) помещение для выполнения административных функций, оснащенное современными средствами связи (телефон, факс).

3. Иметь квалифицированный персонал (главный бухгалтер должен иметь общебухгалтерскую подготовку).

4. Число членов кооператива должно соответствовать установленному Федеральным законом «О сельскохозяйственной кооперации».

5. Выполнять нормативы, установленные Законом:

- число членов кооператива, не являющихся сельхозтоваропроизводителями – не более 20 % от общего числа членов кооператива;

- паевой фонд определен в соответствии с уставом СПоК и полностью оплачен членами кооператива (отсутствие задолженности членов кооператива в части расчетов по обязательным паевым взносам);

- размер резервного фонда – не менее 10 % паевого фонда;

- доля обслуживания лиц, не являющихся членами кооператива – не более 50 процентов от общего объема услуг (по данным за последний отчетный год (последний отчетный период текущего года);

- размер паевого фонда не должен превышать размер чистых активов кооператива;

- членство и участие в деятельности аудиторского союза обязательно.

6. Иметь утвержденный общим собранием членов кооператива бизнес-план кооператива, включающий финансовый план СПоК (смету доходов и расходов, бюджет, план движения денежных средств) на период не меньший срока испрашиваемого кредита.

7. Иметь ликвидное обеспечение возвратности кредита.

8. Быть участником целевых региональных (муниципальных) программ развития системы сельской потребительской кооперации (при наличии таковых в субъекте Российской Федерации, муниципальном образовании).

9. Осуществлять расчеты по хозяйственным операциям кооператива через Банк (при наличии дополнительного офиса на территории деятельности кооператива) [1].

Выводы

Созданием сельскохозяйственного потребительского кооператива и сельскохозяйственного кредитного кооператива предполагается достигнуть увеличения производства картофеля в Пензенской области. Ведь образование сельскохозяйственных кредитных потребительских кооперативов будет способствовать эффективному кредитованию овощеводства и тем самым повысит интерес ЛПХ в увеличении данного вида продукции, что благоприятно окажет влияние в будущем на развитие рынка картофеля.

Однако помимо предоставления кредита личным подсобным хозяйствам данный кредитный потребительский кооператив может также предоставлять заемные средства Пензенскому НИИСХ [2].

Рецензенты:

Бахтеев Ю.Д., д.э.н., профессор кафедры «Менеджмент», ФГБОУ ВПО «Пензенский государственный университет», г. Пенза;

Юняева Р.Р., д.э.н., профессор кафедры «Экономика, финансы и менеджмент» ФГБОУ ВПО «Пензенский государственный университет», г. Пенза.

Библиографическая ссылка

Керимова А.Д. ИСПОЛЬЗОВАНИЕ КООПЕРАТИВОВ В ОВОЩЕВОДСТВЕ В ПЕНЗЕНСКОЙ ОБЛАСТИ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=18055 (дата обращения: 01.07.2026).