Не миновали эти факторы и рынок недвижимости, причем весь спектр этого рынка.

Объектом нашего исследования является один сегмент рынка недвижимости, а именно – рынок офисной недвижимости на территории г. Екатеринбурга.

Цель исследования – оценить тенденцию развития определенных деловых центров г. Екатеринбурга в ближайшей и, по возможности, в отдаленной перспективе.

Как известно, привлекательность аренды офисов (как, впрочем, и их цена) зависит от класса делового центра, в котором они находятся.

На основании решения общего собрания членов представительства НП «Гильдия управляющих и девелоперов» г. Екатеринбурга и Свердловской области выделяют деловые центры (ДЦ) классов «А», «В+», «В» и «С», которые различаются инженерными характеристиками, конструктивными особенностями, местоположением и доступностью, наличием парковки, требованиями к праву собственности и управления зданием, его имиджем.

В работе рассматриваются три деловых центра относящихся к классу «А». Класс «А» от других классов деловой недвижимости, особенно классов «В» и «С», отличается некоторыми инженерными характеристиками и конструктивными особенностями, месторасположением (преимущественно в центре города и 1-м поясе), обязательным наличием подземной или многоуровневой крытой наземной парковки с определенной обеспеченностью парковочными местами, принадлежностью здания одному владельцу, имиджевыми характеристиками, такими как: хорошая видимость здания со стороны главных транспортных артерий, отсутствие естественных и искусственных преград; прекрасный вид из окон на центр города, его достопримечательности и живописные места; внешний вид самого здания [3].

В своем анализе мы ограничились тремя деловыми центрами класса «А» г. Екатеринбурга: «Высоцкий», расположенный по адресу ул. Малышева, 51, «Палладиум», ул. Хохрякова, 10, и «Президент», ул. Бориса Ельцина, 1а.

Рассмотренные выше факторы внешней среды, действуют на анализируемые ДЦ практически одинаково. Следовательно, для привлекательности фактических и потенциальных клиентов-арендаторов офисов ДЦ должны предложить какие-то особенные возможности, которые позволили бы и дальше развиваться этому виду бизнеса.

Спрос на офисы прежде всего зависит от тенденции развития экономики региона в целом, динамики сохранения действующих фирм и создания новых, а также стоимости аренды.

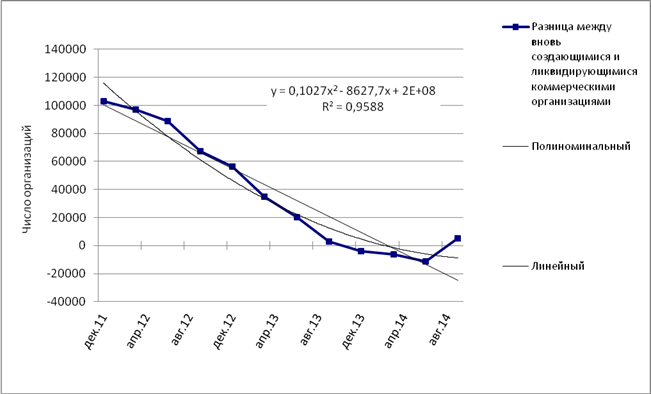

Для оценки перспективы рассматриваемых деловых центров по привлечению арендаторов авторы статьи проанализировали тенденцию создания новых и ликвидации существующих коммерческих организаций в Свердловской области за период с января 2012 г. по декабрь 2014 г.

Представленный на рисунке 1 график показывает разницу между создающимися заново и ликвидирующимися коммерческими фирмами.

Рис. 1. Разница между вновь создающимися и ликвидирующимися коммерческими организациями в Свердловской области

Как видно из представленного рисунка, начиная с января 2012 г. и по сентябрь 2014 г. количество фирм неуклонно сокращалось, т.е. ликвидировалось фирм больше, чем создавалось вновь. Обусловлено это скорее всего давлением факторов внешней среды (такими как рост бивалютной корзины, ограничение возможности взятия кредитов, влияние экономических санкций и пр.). Однако начиная с ноября 2014 г. тенденция изменилась, количество вновь зарегистрированных фирм превысило число организаций, прекративших свою деятельность [8].

По рассматриваемой тенденции можно определить линию тренда, которая описывается полиномом второй степени с высоким уровнем достоверности аппроксимации (R2 = 96,7%). Учитывая последние тенденции, можно отметить, что перспективы спроса на аренду офисов на рынке недвижимости есть, хотя говорить об очень «радужных» перспективах пока не приходится.

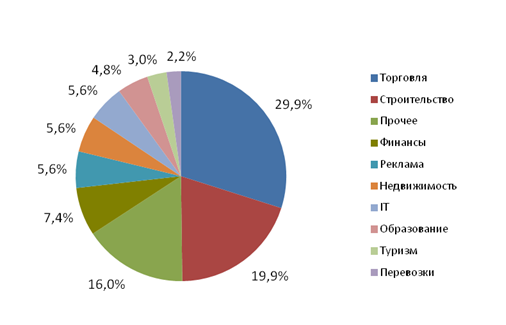

На перспективы развития бизнес-центров влияет и то, к какой сфере предпринимательской деятельности относятся фирмы, арендующие офисы, и каковы тенденции развития данных сфер деятельности. Поэтому авторы статьи проанализировали структуру фирм-арендаторов по сферам деятельности и по данным Свердлоблстата оценили перспективы их развития.

На диаграмме (рис. 2) показано процентное соотношение фирм-арендаторов в зависимости от вида их деятельности по совокупности в трех рассматриваемых ДЦ.

Рис. 2. Структура фирм-арендаторов по сфере деятельности

Нетрудно заметить, что наибольшую долю занимают фирмы, работающие на рынке торговли (29,9%) и строительном рынке (19,9%). По данным Свердлоблстата эти два направления имеют устойчивую положительную тенденцию (их среднегодовой рост составляет 8,4% и 11,9% соответственно, с корректировкой на инфляцию). Неплохие темпы роста наблюдаются на рынках грузоперевозок (2,7%), недвижимости (4,2%) и рекламы (1,8%) [7].

Так как перспективы существования и развития у большей части фирм-арендаторов неплохие, то можно говорить и о том, что спрос на аренду офисов в деловых центрах в перспективе сохранится.

Еще один важный фактор, определяющий тенденции развития деловых центров,– это стоимость арендной платы [1].

В таблице 1 отражена динамика арендной платы деловых центров класса «А» за последние 4 года.

Таблица 1

Динамика арендной платы деловых центров класса «А»

|

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

2011 |

1.400 – 1.500 |

|||

|

2012 |

1.300 – 1.500 |

|||

|

2013 |

1.300 – 1.500 |

1.400 – 1.600 |

||

|

2014 |

1.400 – 1.600 |

|||

Как видно из приведенной выше таблицы, стоимость аренды на протяжении последних 4 лет держится практически на одном уровне. Это весьма привлекательная картина для арендаторов офисов.

В таблице 2 представлены основные характеристики и отличительные особенности изучаемых ДЦ, а также результаты сравнительного экспертного анализа этих объектов с помощью балльно-весовой оценки.

Таблица 2

Оценка деловых центров класса «А»

|

Характеристика |

Весовой коэффиц. |

ДЦ “Президент” [5],[6] |

Балл |

ДЦ “Палладиум” [2],[6] |

Балл |

ДЦ “Высоцкий” [4],[6] |

Балл |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

Общая площадь, м2 |

0,11 |

32.000 |

4 |

22.500 |

4 |

119.000 |

5 |

|

|

Арендопригодная площадь, в % от общей площади |

0,11 |

53 |

4 |

60 |

4 |

71 |

5 |

|

|

Парковка, машиномест |

0,05 |

312 |

5 |

170 |

4 |

827 |

4 |

|

|

Этажность |

0,06 |

20+2 (подземный паркинг) |

4 |

20 |

4 |

54 |

5 |

|

|

Стоимость, руб./м2 за год |

0,12 |

15.000 |

5 |

17.000 |

4 |

14.400 |

5 |

|

|

Положение ДЦ относительно центра города и остановок общественного транспорта |

0,08 |

~10 мин Остановки автобуса, трамвая. До метро ~ 15мин |

4 |

~ 4 мин Остановки автобуса, трамвая До метро ~ 7 мин |

5 |

~ 4 мин Остановки автобуса, трамвая, троллейбуса До метро ~ 15мин |

5 |

|

|

Год создания |

0,06 |

2012 |

5 |

2008 |

3 |

2010 |

4 |

|

|

Количество конференц-залов и их максимальная вместимость |

0,11 |

1 зал на 300 чел., может быть разделен на 3 независимых зала на 150, 70 и 45 чел. |

4 |

1 зал на 200 чел. |

3 |

4 зала, 2 зала на 100–150 чел. на 50-м и 51-м этажах, 2 зала на 60–80 чел. на 8 этаже |

5 |

|

|

Комната для переговоров |

0,07 |

до 15 чел. |

5 |

— |

0 |

до 12 чел. |

5 |

|

|

Дополнительный сервис |

0,1 |

библиотека, ресторан, кофейня |

3 |

рестораны, фитнес-центр, спа-салон, салон красоты |

4 |

отель на 39-м этаже с панорамными видами, музей Высоцкого, автомойка, шиномонтаж, бар, ресторан, банкетный и фуршетный зал, СПА-салон |

5 |

|

|

Уникальные преимущества |

0,13 |

расположение на набережной городского пруда, наличие станций для зарядки электромобилей |

4 |

— |

0 |

самое высокое здание города, наличие смотровой площадки, вертолетная площадка, отель в ДЦ |

5 |

|

|

Средневзвешенная оценка |

1 |

4,2 |

3,11 |

4,89 |

||||

Кроме приведенных выше характеристик, все три ДЦ предоставляют своим арендаторам дополнительные услуги, такие как почтовые и транспортные услуги, продажа ж/д и авиабилетов, продажа билетов на зрелищные мероприятия, копирование и тиражирование документов, услуги переводчика, заказ питьевой воды, видеоконференцсвязь, экскурсионные услуги.

Все три бизнес-центра имеют достаточное количество площадей для сдачи их в аренду, следовательно, рынок предложения стабилен. По прогнозам в 2015 г. планируется сдать в эксплуатацию еще порядка 90 тыс. м2 офисных площадей, но большая часть из них планируется класса «В», да и располагаться они будут не в центральном поясе. Так что предложение офисов в деловых центрах класса «А» в центральном поясе г. Екатеринбурга, наиболее вероятно, останется на том же уровне.

Как видно из таблицы 2, самая высокая оценка у ДЦ «Высоцкий». Это вполне объяснимо, так как он наиболее крупный и за счет этого может удерживать более низкую ставку арендной платы; кроме того, в нем больше вариаций выбора офисов для арендаторов, наиболее удачное территориальное расположение, да и то, что это пока единственный «небоскреб» в Екатеринбурге, дает ему некоторое дополнительное преимущество.

Из проведенных исследований можно сделать следующие выводы.

1. За последние годы количество ликвидирующихся коммерческих организаций в Свердловской области превышает количество создающихся, что отрицательно влияет на перспективы существования бизнес-центров, однако в последнем квартале 2014 г. тенденция сменилась на положительную.

2. Исходя из структуры фирм-арендаторов по сфере деятельности и перспектив развития этих сфер деятельности можно утверждать, что спрос на офисы на рынке недвижимости объективно существует и имеет перспективы роста.

3. Стабильная стоимость аренды офисов в ДЦ класса «А» способствует увеличению заинтересованности фирм-арендаторов и возможности последних ставить стратегические цели.

Поэтому можно говорить о том, что тенденции развития рынка офисной недвижимости даже в условиях экономической неопределенности положительные.

Рецензенты:Пищулов В.М., д.э.н., профессор, зав. кафедрой экономической теории, Уральский государственный лесотехнический университет, г. Екатеринбург;

Мезенина О.Б., д.э.н., доцент, зав. кафедрой «Землеустройство и кадастры», Уральский государственный лесотехнический университет, г. Екатеринбург.

Библиографическая ссылка

Куклинов М.Л., Сапегина С.Г., Помыткина Л.Ю. ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА ОФИСНОЙ НЕДВИЖИМОСТИ В УСЛОВИЯХ ЭКОНОМИЧЕСКОЙ НЕОПРЕДЕЛЕННОСТИ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=17595 (дата обращения: 01.07.2026).