Система дистанционного банковского обслуживания (ДБО) активно применяется сегодня в деятельности коммерческих банков и является необходимой в условиях жесткой конкуренции на рынке банковских услуг. Однако теоретические аспекты системы ДБО остаются недостаточно освещёнными. Это обстоятельство несет в себе проблемы неправильного понимания, назначения и толкования сущности системы ДБО. На основе критического анализа отечественной научной литературы, посвященной вопросу функционирования системы ДБО, попытаемся внести некоторую ясность в содержание системы.

В научной литературе ДБО определяется различными авторами схоже. Так, Белоглазова Г.Н., Кроливецкая Л.П. трактуют дистанционное банковское обслуживание как «предоставление возможности клиентам совершать банковские операции, не приходя в банк, с использованием различных каналов телекоммуникаций» [2, с. 108]. Тавасиев А.М. определяет ДБО как «предоставление банковских продуктов (оказание банковских услуг) на расстоянии, вне офиса банка, без непосредственного контакта клиента с сотрудниками банка» [6, с. 185]. Трофимов В.В. утверждает, что «дистанционным банковским обслуживанием (ДБО) принято называть оказание банковских услуг (предоставление банковских продуктов) на расстоянии, без посещения клиентами офиса банка, без непосредственного контакта с сотрудниками банка - из дома (так называемый «home-banking»), офиса, автомобиля и т.д.» [8, с. 335]. Ванин А. и Сумманен К. под ДБО понимают технологию, в которой проведение операций не требует визита клиента в банк [7, с. 49]. Очень часто в научной литературе можно встретить следующее определение: ДБО - общий термин для технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удалённым образом (без визита в банк), чаще всего с использованием компьютерных и телефонных сетей [1, с. 14; 9, с. 287; 10, с. 2].

Таким образом, все определения ДБО сходятся в одном: в системе обязательно должно быть реализовано дистанционное или удаленное обслуживание клиентов, которое достигается с помощью средств информационно-телекоммуникационных технологий (ИТКТ). При этом при ДБО клиент может взаимодействовать с сотрудником банка, но это взаимодействие будет строиться также с помощью ИТКТ, например, когда речь идет о так называемом видео-банкинге (получении консультаций в банкомате, видео-киоске и прочее). В будущем такие коммуникации будут развиваться. Однако мало ученых определяют дистанционное банковское обслуживание как систему. Коробова Г.Г. одна из немногих приводит такое определение: система дистанционного банковского обслуживания - «это совокупность методов предоставления банковских услуг с помощью средств телекоммуникации, при которых присутствие самого клиента в банке не требуется» [4, с. 400]. Вместе с тем, Коробова Г.Г. отмечает, что «дистанционным обслуживанием банка правомерно называть предоставление банковских продуктов (услуг) по запросу клиента без непосредственного взаимодействия клиента с сотрудником банка» [4, с. 401].

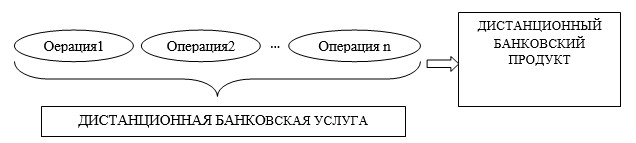

В результате критического анализа определений ДБО и системы ДБО можно сделать вывод, что во всех определениях говорится о предоставлении банковских продуктов и услуг, совершении банковских операций. Лаврушин О.И. утверждает, что «каждому продукту [имеется в виду банковскому] соответствует услуга, которая представляет собой совокупность действий, процесс создания банковского продукта», «услуга предполагает осуществление операций» [5, с. 27]. Под операцией им же понимается конкретный вид действий по созданию продукта. Совокупность банковских операций и сделок, направленных на удовлетворение конкретной потребности клиента, закрепленная банковскими регламентами и имеющая определенные качественные, количественные и ценовые параметры, называется банковским продуктом [3, с. 64]. Таким образом, банковская услуга это набор банковских операций, это процесс, а на выходе всегда получается банковский продукт. Рассмотрим на примере расчетного обслуживания клиентов в системе ДБО. Лаврушин О. И. отмечает, что расчетный процесс это банковская услуга, а сам расчет - банковский продукт [5, с. 27]. Значит, при оплате коммунальных услуг в системе ДБО, клиент сначала получает дистанционную банковскую услугу в виде набора дистанционных банковских операций, которые проходят в режиме онлайн автоматически, а затем на выходе конечный результат - оплаченный счет за коммунальные услуги, т.е. дистанционный банковский продукт. Естественно клиент не видит этих процессов, для него все происходит мгновенно. Значит, следует сделать ещё один вывод, ссылаясь на то, что «каждому продукту соответствует услуга», дистанционный банковский продукт неотделим от дистанционной банковской услуги. Схематично процесс предоставления дистанционных банковских продуктов и услуг представлен на рисунке 1. Стоит отметить, что процесс оказания дистанционной банковой услуги может быть прерван на любом этапе, в то время как продукт является положительно завершенной услугой.

Рис. 1 Схема процесса предоставления дистанционных банковских продуктов и услуг в системе ДБО

Как мы уже отмечали выше, главное условие предоставления банковских продуктов, услуг, совершения операций в системе ДБО является дистанционность или удаленность. Значит и банковские продукты, услуги и операции будут дистанционными. В этом контексте необходимо дать им определение. Дистанционная банковская операция - это конкретный вид действий по созданию дистанционного банковского продукта, осуществляемых с использованием ИТКТ. Дистанционная банковская услуга - это совокупность определенным образом упорядоченных дистанционных банковских операций, осуществляемых с использованием ИТКТ. Дистанционный банковский продукт - это совокупность дистанционных банковских операций, направленных на удовлетворение конкретной потребности клиента, закрепленная банковскими регламентами и имеющая определенные качественные, количественные и ценовые параметры.

Таким образом, система дистанционного банковского обслуживания - это совокупность технологий предоставления дистанционных банковских продуктов и услуг на основании распоряжений, которые клиент передает удаленным образом.

В соответствии с современным уровнем развития технологий система ДБО включает в себя следующие элементы: терминальный, телефонный, РС-банкинг, интернет-, мобильный банкинг. Связи между элементами системы ДБО являются функциональными, т. к. каждый элемент в отдельности выполняет функции других элементов почти в равной степени. Таким образом, все элементы системы в совокупности выполняют системные функции, другими словами функции всей системы. Так как система ДБО постоянно развивается, и настоящие элементы системы это результат её развития. В системе могут происходить качественные изменения, либо появление новых её элементов, отмирание старых. Система ДБО является целостной, её элементы определены, а функционирует она в автоматизированной банковской среде и является её частью.

Исходя из применения принципов системного исследования к системе ДБО, для неё характерна горизонтальная структура. Все элементы системы равноправны, при появлении новых элементов они также полноправно включаются в систему. Например, появление мобильного банкинга привело к ещё одной альтернативной возможности осуществления транзакционно-информационных операций. Интернет-банкинг при этом, как и другие элементы, продолжили своё существование.

Система ДБО зиждется на следующих принципах: 1) безотказность и устойчивость, 2) безопасность, 3) эффективность, 4) удобство работы, 5) оперативность функционирования. Это основные принципы функционирования системы ДБО. Принцип безотказности и устойчивости означает функционирование системы при любых неблагоприятных условиях, в стрессовых и чрезвычайных ситуациях система должна оставаться работоспособной. Должно быть определено минимальное время восстановления работоспособности. Принцип безопасности. Этот принцип является очень важным, основополагающим при принятии решения об использовании системы ДБО как банком, так и клиентом. Если этот принцип не реализуется, то ставится под сомнение целесообразность использования системы ДБО. О безопасности совершения операций в системе ДБО должны заботится ИТ-подразделения банка, ИТ-компании, разрабатывающие эти системы. Регулятор в свою очередь должен прописывать в своих нормативных и рекомендательных документах вопросы, связанные с безопасностью при эксплуатации системы, и контролировать эти процессы. Вообще, принцип безопасности системы стоит особняком в вопросе изучения системы ДБО. Ему стоит уделить особое внимание со стороны не столько экономистов, как ИТ-специалистов. Под принципом эффективности понимается целесообразность её функционирования для банка. Система должна приносить банку доход, либо экономию на издержках обслуживания клиента в офисе. Принцип удобства работы означает комфортную и понятную пользовательскую рабочую среду. Система должна быть понятна каждому клиенту, время на проведение новой операции, затраченное клиентом, должно быть минимальным. В противном случае проблемы и неудобство в использовании оттолкнут клиентов уже на первом этапе эксплуатации системы. Принцип оперативности функционирования системы означает быстрый отклик системы на запросы клиента, минимальное время получения запрашиваемой информации, совершения и проведения транзакции.

Система ДБО имеет следующие свойства: 1) Целостность - между элементами системы установлены тесные связи, она представляет собой единой целое. Цель функционирования всей системы ДБО, заключающаяся в создании качественной и комфортной системы обслуживания, основанной на ИТКТ, обеспечивающей минимизацию издержек и появление дополнительного источника дохода для банка, удовлетворяющей современные потребности клиентов коммерческих банков, согласована с целями функционирования её элементов; 2) Целенаправленность - элементы системы ДБО функционируют ради достижения общей цели системы, эта цель имеет приоритетное значение перед целями её элементов; 3) Синергичность - означает, что только в случае совместного функционирования всех элементов системы максимально эффективно в интересах достижения общей цели достигается максимальный эффект деятельности всей системы, выраженный в данном случае в количестве дистанционных операций и их денежном эквиваленте, количестве пользователей и их удовлетворённостью качеством обслуживания. Отсюда следует свойство гомеостазис; 4) Гомеостазис - устойчивое функционирование системы ДБО при достижении общей цели; 5) Делимость - систему можно разделить на несколько самостоятельно функционирующих элементов, каждый из которых можно рассматривать отдельно как систему. Из этого свойства вытекает следующее; 6) Структурированность - система ДБО состоит из элементов, которые, как уже указывалось выше, имеют горизонтальную структуру; 7) Иерархичность - система ДБО является частью автоматизированной банковской системы, т.е. более крупной системы, а каждый элемент системы ДБО также в свою очередь можно представить как систему, только низшего уровня; 8) Адаптивность - приспособляемость системы ДБО к изменяющимся внутренним и внешним условиям, например, к изменениям в требованиях регулятора, в состоянии банковской системы, в уровне развития банковских технологий и т.д. Подтверждением этому свойству является тот факт, что система постоянно совершенствуется; 9) Управляемость - элементы системы подлежат управлению, а значит и развитие всей системы ДБО управляемо. Управление осуществляют ИТ-компании в процессе создания или совершенствования системы, провайдеры в процессе её эксплуатации или ИТ-подразделения банка; 10) Надежность - устойчивое функционирование системы в стрессовых условиях на протяжении определенного периода времени.

Недостаточно освещенным в научной литературе остаётся вопрос функций системы ДБО. Основные функции системы ДБО это информационная, коммуникационная и транзакционная. Информационная функция системы ДБО означает предоставление пользователям финансовой информации, например, курсы валют, процентные ставки по банковским продуктам и т.д. Коммуникационная функция подразумевает получение консультаций по банковским продуктам в режиме обмена информацией с банком. Например, оформление заявки на кредит. Транзакционная функция системы ДБО означает совершение в этой системе пользователем финансовых транзакций (операций), например, оплата счёта за коммунальные услуги. Кроме того, система ДБО обладает функцией учёта денежных средств пользователя-клиента банка, просветительской функцией, а также рядом дополнительных функций. Рассмотрим их более подробно. Функция учёта денежных средств подразумевает автоматическое ведение системой ДБО бюджета денежных средств пользователя. Это функция может быть реализована не во всех видах системы ДБО, а, например, в интернет-банкинге, мобильном банкинге. Пользователи системы ДБО должны быть подготовлены к работе в ней, иметь некоторые знания в области финансов, т.е. должны быть финансово грамотными людьми, и их образованность в этой области растёт с накоплением опыта использования системы ДБО. В целом развитие информационных технологий и их применение в финансово-банковской среде, а значит и развитие системы ДБО содействует реализации, в том числе на государственном уровне, различных программ по повышению финансовой грамотности населения страны. Значит, система ДБО также выступает важным стимулирующим фактором в вопросе повышения финансовой грамотности. Появление у системы ДБО дополнительных функции связано с интеграцией в эту систему различных добавочных нефинансовых услуг, например, заказ и бронирование гостиницы, билетов на различные виды транспорта и пр.

Система ДБО является системой открытого типа, поскольку не может функционировать суверенно, она взаимосвязана с другими система банка и является частью другой более крупной системы: автоматизированной банковской системы. Например, кредитные заявки, поступившие через систему ДБО, подлежат дальнейшей обработке со стороны банка. Нам представляется система ДБО самоорганизующейся системой, поскольку перечень осуществляемых ею операций и услуг может расширяться и совершенствоваться, качественно преобразовываться, в том числе и за счет совершенствования ИТКТ.

Система ДБО имеет ряд достоинств и недостатков для коммерческих банков и пользователей-клиентов коммерческих банков. Среди достоинств функционирования системы ДБО для коммерческих банков отметим следующие: 1) экономия на содержании специалистов фронт-офиса и снижение нагрузки на него; 2) реализация стратегии лидерства по издержкам согласно концепции Портера; 3) увеличение доходов в целом за счёт роста клиентской базы, роста остатков на счетах, получение дополнительных комиссионных доходов; 4) предоставление помимо традиционных, качественно новых банковских продуктов, удовлетворяющих финансовые потребности и ожидания клиентов. Для банка открывается возможность завоевания репутации лидера или одного из лидеров по внедрению современных инновационных банковских продуктов и услуг; 5) унификация работы с документами клиентов, совершенствование CRM-системы; 6) важное конкурентное преимущество в борьбе за клиентов.

Достоинства системы ДБО для пользователей заключаются в: 1) снятии временных и пространственных ограничений при совершении банковских операций; 2) удовлетворении потребностей клиентов в новых инновационных продуктах, новом уровне комфорта и удобства совершения банковских операций; 3) более привлекательных условиях при ДБО, например, более низкие процентные ставки по кредитам; 4) персонифицированном предложении банковских продуктов, услуг, адресной рекламе и др.

В качестве недостатков системы ДБО для коммерческих банков выделим: 1) большие затраты на приобретение либо создание системы ДБО, её внедрение и обучение сотрудников; 2) затраты на обслуживание системы, в том числе и каналов связи с высокой пропускной способностью при обслуживании большого числа клиентов; 3) необходимость привлечения в удаленные каналы обслуживания большого количества клиентов, в противном случае система не окупиться и не принесет должного эффекта; 4) высокие риски хакерских и мошеннических атак на систему; 5) наличие рисков, связанных с ошибками в планировании расходов на внедрение и обслуживание системы.

Недостатки системы ДБО для клиентов связаны с: 1) необходимостью иметь специальные средства для использования системы (компьютер и т.д.), зачастую весьма дорогостоящие; 2) необходимостью обеспечения доступа к каналам связи (интернет и пр.), использование которых также связано с определенными затратами; 3) неотвратимостью расходов, связанных с использованием системы ДБО; 4) необходимостью иметь достаточный уровень финансовой грамотности и быть уверенным пользователем компьютера (и других средств) для успешного использования системы; 5) наличием рисков, связанные с безопасностью совершения операций в системе ДБО.

Таким образом, мы уточнили ряд понятий, связанных с системой ДБО, обозначили элементы, раскрыли принципы и свойства системы ДБО, расширили перечень выполняемых ею функций, обосновали достоинства и недостатки системы, как для коммерческого банка, так и для клиентов - пользователей системы. Бесспорно, содержание системы ДБО нуждается в дальнейшем исследовании, что определяется активным развитием и совершенствованием системы.

Рецензенты:

Макаркин Н.П., д.э.н., профессор, заведующий кафедрой экономики и организации производства, ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарёва», г. Саранск;

Горина А.П., д.э.н., профессор кафедры экономики и организации производства, ФГБОУ ВПО «Мордовский государственный университет им. Н.П. Огарёва», г. Саранск.

Библиографическая ссылка

Дьякова О.Н. СОДЕРЖАНИЕ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=17578 (дата обращения: 01.07.2026).