Напомним, что по способу калькулированиязатраты на изготовление продукции, оказание услуг, выполнение работ, закупку товара с целью дальнейшей перепродажи (далее ЗП – затраты на продукт) делятся на прямые и косвенные. Прямые затраты непосредственно формируют потребительную стоимость продукта, ее свойства полезные для потребителя, которые он оплачивает при покупке товара. Косвенные затраты играют вспомогательную роль в цепочке создания стоимости [2].

Прямые затрат можно отнести на себестоимость в момент их возникновения (например, затраты на сырье и материалы, полуфабрикаты, покупные изделия, топливо и энергия на технологические нужды, основная заработная плата основных производственных рабочих, отчисления на социальные нужды с этого вида оплаты труда). Для косвенных затрат (расходы на содержание и эксплуатацию оборудования, расходы на освоение новых производств и новых технологий, управленческие затраты и т.п.), надо отметить и для коммерческих (затраты на размещение рекламы, доставка, разгрузка, погрузка и хранение товаров и т.п.) такой возможности не имеют. Поэтому, как правило, их отнесение на себестоимость происходит в конце отчетного периода или, в случае применения позаказного метода учета затрат и калькулирования себестоимости, при закрытии заказа [4].

Калькулирование стоимости прямых затрат может основываться на их нормах, т.е. мере потребления на единицу продукта. Возможность нормирования служит определенным индикатором того, что затраты можно отнести к классу прямых [3]. Использование в исчислении себестоимости нормированных затрат заметно упрощает алгоритм этого процесса, в основе которого лежит прямое отнесение стоимости затрат на объект калькулирования, применение которого в случае косвенных невозможно.В табл. 1 представлено сравнение прямых и косвенных затрат.

Проблема распределения косвенных затрат возникает в условиях применения позаказного метода калькулирования себестоимости. По определению, объектом данного метода является заказ, т.е. документированное задание на изготовление продукта (единичного или серийного), оказание услуг, выполнения работ. Необходимо отметить, что при изготовлении сложного продукта, поэтапного выполнения работ или оказания услуг, заказ может открываться на отдельный узел изделия, отдельный вид или стадию выполнения работы или оказания услуги. На каждый оформленный заказ открывается аналитический счет (карточка), где отражаются затраты.

Таблица 1

Сравнение свойств прямых и косвенных затрат

|

Критерий сравнения затраты |

Прямые затраты |

Косвенные затраты |

|

Период отнесения |

В момент возникновения |

По окончании отчетного периода (производственного цикла, выполнения заказа) |

|

Возможность нормирования |

Возможно |

Невозможно |

|

Роль в процессе создания стоимости |

Основная |

Вспомогательная |

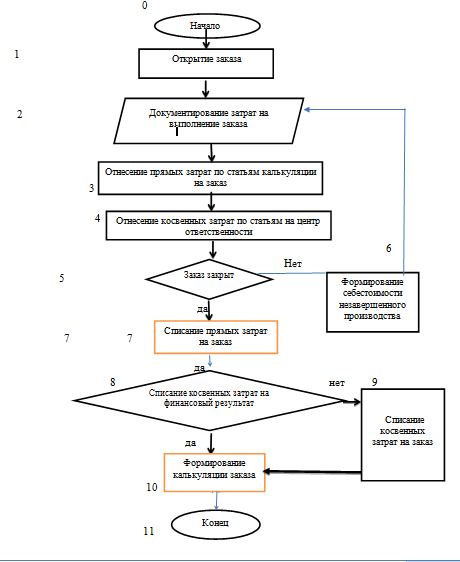

Затраты на выполнение заказа отражаются в разрезе утвержденных на предприятии статей калькулирования, при этом прямые затраты фиксируются относительно продукта изготовления, косвенные – по местам возникновения (центрам ответственности – производственным участкам, цехам, проектам, научным лабораториям, предприятиям и т.п.), где заказ выполняется [5]. Учетный процесс, реализуемый позаказным методом, «запускается» с момента открытия заказа. Производимые затраты в период его выполнения принято относить к запасам незавершенного производства, т.е. к текущим производственным активам предприятия.Сумма остатков незавершенного производства на конец текущего периода включается в состав прямых расходов на начало следующего периода.

Процесс формирование себестоимости заказа инициируется его закрытием. Косвенные затраты списываются двумя способами в зависимости от принятой учетной политики предприятия: отнесением затрат непосредственно на стоимость заказа или на финансовый результат. Последний вариант актуален, если на предприятии принята модель сокращенной себестоимости или в случае форс-мажорного закрытия заказа (например, заказчик отказался оплачивать его выполнение). Блок-схема процесса калькулирования себестоимости заказа в наиболее общем виде представлен на рис. 1.

Списание косвенных затрат на заказ (блок 9) выполняется, как правило, одним из двух способов:

• традиционным;

• дифференцированным.

Первый из них предполагает отнесение суммы косвенных затрат по центру ответственности к определенному экономическому показателю, выбранному в качестве базы распределения; второй – разделение (дифференцирование) косвенных затрат по признаку однородности на группы и отнесение итоговых сумм, формируемых в разрезе этих групп, на соответствующие им базы распределения.

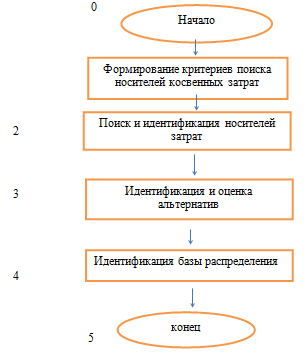

Процесс выбора базы распределения производится из имеющегося набора носителей косвенных затрат, т.е. показателей, отражающих факторы экономического влияния на их величину и включает в себя:

• формирование критериев поиска носителей косвенных затрат;

• поиск и идентификацию набора носителей;

• оценку альтернатив;

• идентификация показателя в качестве базы распределения.

Рис.1. Блок-схема процесса калькулирования заказа

На рис. 2 представлена блок-схема рассматриваемого процесса.

Рис. 2. Блок-схема выбора базы распределения косвенных затрат

Методика распределения косвенных затрат традиционным способом осуществляется по формулам (1), (2):

![]() ,

(1)

,

(1)

где:Кр – коэффициент распределения;

КЗ – сумма косвенных затрат по центру отвественности;

Н - носитель затрат, выбранный в качестве базы распределения.

Опыт практической бухгалтерии показывает, что на многих предприятиях в качестве базы в данном случае используется показатель «Основная заработная плата основных производственных рабочих».

![]() Кр

,(2)

Кр

,(2)

где: ![]() –

сумма затрат, распределенных на i – заказ;

–

сумма затрат, распределенных на i – заказ;

![]() –

значение базы распределения на i

– заказ

–

значение базы распределения на i

– заказ

Формулы (1), (2) применимы к структурно

однородным группам, на которые делятся совокупные косвенные затраты по центру

ответственности при использовании дифференцированного подхода. В этом случае

формула (3) является основой расчета итогового значения![]() ,списываемого на себестоимость заказа.

,списываемого на себестоимость заказа.

![]() ,

(3)

,

(3)

где

: ![]() –

сумма распределения косвенных затрат на j–группу i-заказа.

–

сумма распределения косвенных затрат на j–группу i-заказа.

Финальным шагом процесса распределения является сверка полученных результатов с контрольной суммой, в качестве которой используется величина КЗ. Верным результатом считается та сумма распределенных косвенных затрат, при которой соблюдается равенство:

![]() ,(4)

,(4)

где n – количество заказов, на которые ведется распределение.

Рассмотрим производственно-хозяйственную ситуацию, когда структурное подразделение (центр затрат) промышленного предприятия (вагонного депо железной дороги) производит ремонтные работу по заказам собственников подвижного состава. В июне 2013 происходит закрытие 3-х заказов. Входная информация для «запуска» калькуляционного процесса представлена в табл. 2 и 3.

Ставится задача с минимальными трудовыми затратами дать общую оценку себестоимости косвенных затрат на выполненные заказы. Исходя из содержания задачи, выбираем традиционную модель.

Выполним задание по традиционному сценарию, приняв в качестве базы распределения КЗ показатель «Основная заработная плата основных производственных рабочих».

Таблица 2

Прямые затраты на выполненные заказы в июне 2013 года

(тыс.руб.)

|

№заказа |

Основные материалы и комплектующие изделия |

Топливо и энергия на технологические нужды |

Основная заработная плата основных производственных рабочих |

Отчисления на социальные нужды |

Всего |

|

1 |

500 |

100 |

300 |

91,2 |

991,2 |

|

2 |

300 |

200 |

500 |

152 |

580,4 |

|

3 |

200 |

150 |

99,93 |

30,4 |

480,4 |

|

Итого |

|

|

899,93 |

|

2052 |

Таблица 3

Косвенные затраты по центру ответственности за июнь 2013 года

(тыс.руб.)

|

№ п/п |

Наименование статьи |

Сумма |

|

1. |

Содержание и эксплуатация оборудования, включая амортизацию оборудования |

700 |

|

2. |

Ремонт и содержание производственных площадей, включая амортизацию зданий и сооружений центра ответственности |

800 |

|

3. |

Коммунальные услуги |

400 |

|

4. |

Содержание административно- управленческого персонала |

500 |

|

5. |

Прочие расходы |

100 |

|

6. |

Итого |

2500 |

Решение

Шаг 1. Расчет коэффициента распределения

Кр = ![]() =

2,77

=

2,77

Шаг 2. Распределение КЗ между себестоимостью заказов

Заказ № 1 КЗ1=300*2,77=833,4 (тыс.руб.)

Заказ № 2 КЗ2=500*2,77=1389 (тыс.руб.)

Заказ №3 КЗ3=99,93*2,77=277,6 (тыс.руб.)

Шаг 3. Сверка с контрольной суммой

833,4+1389+277,6=2500 (тыс.руб.)

Ставится задача распределить косвенные затраты с целью ценообразования заказов. Поскольку необходимо получить максимально точные результаты, выбираем дифференцированный подход. Сценарий решения будет следующим:

Шаг 1. Разделим КЗ на группы :

Группа №1 – статья №1;

Группа №2 – статьи № 2 и № 3;

Группа № 3 – статьи № 4 и № 5

Шаг 2. Выбираем для каждой группы базу распределения

Группа №1 – «время работы машин и механизмов»;

Группа №2 – «площадь производственных помещений»;

Группа № 3- «среднесписочная численность основных производственных рабочих»

Значения баз распределения и их показателей в разрезе заказов представлены в табл. 4.

Таблица 4

База распределения косвенных затрат по центру ответственности

в июне2013года

|

№ заказа |

Время работы машин и механизмов (тыс.машино-час.) |

Площадь

производственных помещений( |

Среднесписочная численность основных производственных рабочих (тыс.чел.) |

|

1 |

30 |

1,5 |

1 |

|

2 |

50 |

2,5 |

3 |

|

3 |

10 |

5 |

0,5 |

|

Итого |

90 |

9 |

4,5 |

Шаг 3. Расчет коэффициентов по группам

Группа № 1 ![]() =

=

![]() =

7,78

=

7,78

Группа № 2 ![]() =

=

![]() =

133,33

=

133,33

Группа № 3 ![]() =

=

![]() =

133,33

=

133,33

Шаг 4. Распределение КЗ между себестоимостью заказов

Заказ № 1 КЗ1=30*7,78 +1,5*1,33+133,33=566,73(тыс.руб.)

Заказ № 2 КЗ2=50*7,78+2,5*133,33+3*133,33= 1122,32(тыс.руб.)

Заказ №3 КЗ3=10*7,78+5*133,33+0,5*133,33= 811,12 (тыс.руб.)

Шаг 5 Сверка с контрольной суммой

566,73+1122,32+811,12= 2500(тыс.руб.)

Представленные расчеты наглядно отражают, что распределение косвенных затрат посредством применения дифференцированного подхода позволяет получить объективные сведения о себестоимости продукции, релевантные текущему и перспективному управлению затратами и результатами осуществления обычных видов деятельности организаций.

Представленные в статье подходы к осуществлению мониторинга процессов распределения косвенных затрат позволяют структурировать необходимые информационные массивы гармонизированному выстраиванию бизнес-целей и стратегии развития экономического субъекта.

Рецензенты:Мизиковский Е.А., д.э.н., профессор кафедры «Информационных систем в финансово-кредитной сфере» Нижегородского государственного университета им. Н.И. Лобачевского, г. Нижний Новгород;

Трофимов О.В., д.э.н., профессор, зав.кафедрой «Экономики фирмы» Нижегородского государственного университета им. Н.И.Лобачевского, г. Нижний Новгород.

Библиографическая ссылка

Мизиковский И.Е., Милосердова А.Н., Софьин А.А. МОНИТОРИНГ ПРОЦЕССОВ РАСПРЕДЕЛЕНИЯ КОСВЕННЫХ ЗАТРАТ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=17531 (дата обращения: 01.07.2026).