Проведем анализ эффективности реализации программ товарного кредитования на примере ООО «Хоум Кредит энд Финанс Банк» – российского коммерческого банка, одного из лидеров российского рынка потребительского кредитования, действующего на рынке с 2002 г. Банк обслуживает в 2014 г. около 5 млн клиентов в России и Казахстане через 1 291 банковский офис, 8 927 микро-офисов, а также более 91 000 офисов продаж и 1 436 банкоматов. На 31 декабря 2014 г. размер клиентской базы банка составлял 29,2 млн человек; организация охватывает 7 филиалов, 38 кредитно-кассовых, 254 дополнительных и 971 операционных офисов в различных регионах Российской Федерации. Численность сотрудников превышает 33 тыс. человек. Кредитный портфель банка в 2002–2013 гг. демонстрировал постоянный прирост (за исключением послекризисного 2009 г.) с нарастающей динамикой; снижение темпа прироста наблюдалось лишь в 2006 и 2013 гг. по причине усовершенствования системы андерайтинга.

Рассмотрим основные виды кредитных операций как основных операций коммерческого банка, формирующих превалирующую долю доходов [3, c. 356].

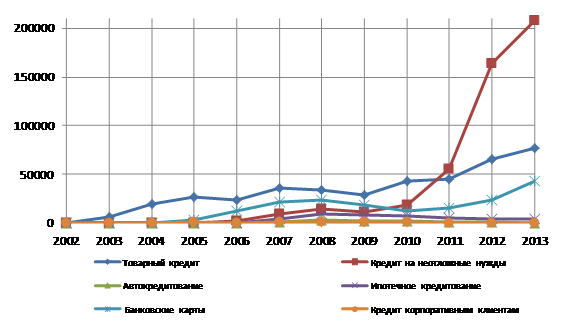

В секторе товарного кредитования в 2002–2005 гг. банк вел географическую экспансию, тем самым обеспечив себе стабильный прирост объемов кредитования. В 2006 г. банк ужесточает меры в области товарного кредитования, усовершенствовав систему андеррайтинга, что не могло не сказаться на объеме выданных кредитов: снижается темп прироста, однако данное снижении было не столь значительным и составило порядка 12%. Абсолютный прирост объемов товарного кредитования в 2007 г. значительно превысил потери в 2006 г. В 2008 г. вновь снижается темп прироста на 7,2%, что связано не столько с экономическим кризисом, сколько с расширением спектра услуг, предоставляемых в области кредитования и переориентацией на наличное, ипотечное и автокредитование. Экономический кризис обусловил отрицательную динамику темпа прироста за 2009 г. во всех секторах кредитования. При этом стоит отметить, что товарное кредитование продемонстрировало наименьший спад. С 2010 г. товарное кредитование вновь показывает ежегодный прирост, уступив первое место по доле в кредитном портфеле наличному кредитованию с 2011 г. В связи с вновь ужесточившейся системой андерайтинга в 2013 г. банк показал замедление темпа прироста в данном сегменте.

Рис. 1. Динамика объемов операций по видам кредитования в 2002–2013 гг., млн руб.

В секторе кредитования на неотложные нужды программа развернута в 2006 г., однако экономический кризис 2008 г. обусловил значительный спад продаж по результатам 2009 г. В 2011 г. благодаря сбалансированной продуктовой линейке, широкой сети продаж и успешной маркетинговой политике банк показал самый высокий прирост портфеля кредитов на неотложные нужды на рынке, достигнув 4-го места в этом сегменте c долей 4,2%. Как и в товарном кредитовании, в связи с вновь ужесточившейся системой андеррайтинга в 2013 г. банк показал замедление темпа прироста в данной области.

В секторе кредитования по банковским картам, развернутого в 2004 г., отмечался отрицательный темп прироста в 2009, 2010 гг. Однако с 2011 г. банк вновь начинает активное развитие в данной области, усовершенствуя предложения по кредитным картам, и получает ежегодный прирост с нарастающим темпом. Несмотря на ужесточившуюся систему андеррайтинга, увеличив число банковских предложений по картам, банку удалось сохранить высокий темп прироста в данном секторе в 2013 г.

Сектор ипотечного кредитования и автокредитования, а также сектор кредитования корпоративных клиентов не относятся к приоритетным направлениям деятельности банка.

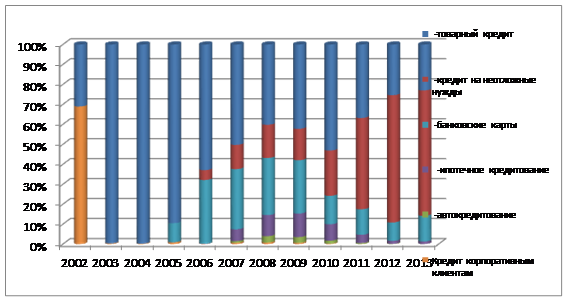

Проанализируем структуру кредитного портфеля банка в 2002–2013 гг. (табл. 1, рис. 2).

Таблица 1

Структура кредитного портфеля, %

|

Виды кредитования |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Кредитный портфель |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Кредит физическим лицам: |

31 |

100 |

100 |

99 |

100 |

99 |

99 |

99 |

100 |

100 |

100 |

100 |

|

– товарный кредит |

31 |

100 |

100 |

90 |

63 |

50 |

40 |

42 |

53 |

37 |

25 |

23 |

|

– кредит на неотложные нужды |

0 |

0 |

0 |

0 |

5 |

12 |

17 |

16 |

23 |

46 |

64 |

63 |

|

– автокредитование |

0 |

0 |

0 |

0 |

0 |

1 |

3 |

3 |

1 |

0 |

0 |

0 |

|

– ипотечное кредитование |

0 |

0 |

0 |

0 |

0 |

6 |

11 |

12 |

8 |

4 |

1 |

1 |

|

– банковские карты |

0 |

0 |

0 |

10 |

32 |

30 |

29 |

27 |

14 |

13 |

9 |

13 |

|

Кредит корпоративным клиентам |

69 |

0 |

0 |

1 |

0 |

1 |

1 |

1 |

0 |

0 |

0 |

0 |

Анализ показывает, что в первый год функционирования банка под новым брендом в структуре кредитного портфеля кредиты корпоративным клиентам более чем в 2 раза преобладали над кредитами физическим лицам. С 2003 г. банк начинает активное развитие в области потребительского кредитования, в частности предоставления кредитов на товары. Так, с 2003 по 2005 гг. доля данного вида кредитования составляла более 89%. С 2004 г. банк выходит на рынок банковских карт, и уже в 2005 г. доля кредитных карт составляла около 10% объема выданных кредитов. В 2005 г. банк начал развитие в области наличного и ипотечного кредитования, доля которых составила 4,96% и 0,11% соответственно от общего объема. Приоритетным направлением по-прежнему остается кредитование на товары, доля которого составляет 62,93%. В этом же году происходит скачок в более чем 3 раза доли банковских карт (с 9,59% до 31,93%). В 2007 г. банк выходит на рынок автокредитования, однако удельный вес автокредитов остается незначительным (1-3%, а с 2011 г. – менее 1%). С 2006 по 2008 гг. наблюдается тенденция снижения доли товарного кредитования на фоне росте кредитования на неотложные нужды. Доля банковских карт в кредитном портфеле также снижается, но не более чем на 2% в год. В 2009, 2010 гг. банк сосредоточился на товарных кредитах и кредитовании на неотложные нужды, уменьшив при этом доли ипотечного кредитования, автокредитования и банковских карт. В 2010 г. вторым по приоритетности кредитным направлением становится кредитование наличными (22,7%), банковские карты переместились на 3-е место, сохранив 14,2%. С 2011 г. банк переориентирует свою политику, отдав преимущество кредитованию на неотложные нужды по причине большей доходности данного типа кредитования (выше средний чек, средний срок и эффективная процентная ставка по сравнению с товарным кредитованием). Последние два года банк имеет стабильный по структуре кредитный портфель: около 63% приходится на кредит наличными, 23–25% – на товарный кредит, 9–12% – банковские карты, 1,5% – ипотечное кредитование, менее 1% – автокредитование.

Рис. 2. Структура кредитного портфеля за 2002–2013 гг.

Оценим степень и меру риска секторов кредитования на основе показателей структуры создаваемых резервов на обесценивание и по кредитам, не приносящие дохода (кредиты с просроченной задолженностью более 90 дней). Для оценки риска кредитных продуктов введем следующие коэффициенты [2, c. 56–62]:

− процент резервирования кредитного портфеля:

![]() ,

,

где ![]() – процент

резервирования кредитного портфеля, %;

– процент

резервирования кредитного портфеля, %;

![]() – объем созданного резерва под обесценивание по

исследуемому виду кредитования за определенный период, млн. руб.;

– объем созданного резерва под обесценивание по

исследуемому виду кредитования за определенный период, млн. руб.;

С – объем выданных кредитов по исследуемому виду кредитования за определенный период, млн руб.;

− доля кредитов, не приносящие дохода, в кредитном портфеле:

![]() ,

,

где Кdef90 – доля кредитов в кредитном портфеле, не приносящих дохода в течение 90 дней, %;

Def90 – объем кредитов, не приносящих дохода в течение 90 дней по определенному виду кредитования, млн руб.;

− коэффициент покрытия просроченной задолженности резервами:

![]() ,

,

где ![]() – коэффициент

покрытия просроченной задолженности резервами

– коэффициент

покрытия просроченной задолженности резервами

Расчетные данные представлены в табл. 2–4.

Процент резервирования кредитного портфеля, %

|

Виды кредитования |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Кредитный портфель |

3 |

3 |

6 |

13 |

14 |

10 |

10 |

13 |

4 |

5 |

7 |

14 |

|

Кредит физическим лицам: |

10 |

3 |

6 |

13 |

14 |

10 |

10 |

13 |

4 |

5 |

7 |

14 |

|

– товарный кредит |

10 |

3 |

6 |

14 |

17 |

11 |

10 |

9 |

5 |

7 |

6 |

10 |

|

– кредит на неотложные нужды |

- |

- |

- |

- |

4 |

12 |

17 |

23 |

3 |

5 |

8 |

17 |

|

– автокредитование |

- |

- |

- |

- |

- |

5 |

6 |

12 |

2 |

0 |

8 |

15 |

|

– ипотечное кредитование |

- |

- |

- |

- |

0 |

0 |

5 |

5 |

4 |

1 |

3 |

1 |

|

– банковские карты |

- |

- |

- |

3 |

8 |

10 |

10 |

18 |

6 |

3 |

5 |

13 |

|

Кредит корпоративным клиентам |

0 |

0 |

0 |

0 |

15 |

0 |

0 |

3 |

91 |

240 |

0 |

100 |

Наибольший процент резервирования (табл. 2) до 2007 г. приходился на товарное кредитование, поскольку оно являлось основной сферой развития банка. Занимая лидирующие позиции в этом секторе за счет большего привлечения клиентов, банк не уделял внимания качеству привлекаемых клиентов. Ужесточение политики андеррайтинга в 2006 г. позволило снизить объемы резервирования в данном секторе кредитования. С 2007 г. наибольший процент резервирования приходится на наличное кредитование, что объясняется высокой доходностью данного типа кредитования, а значит, и наибольшим риском потери доходности.

Таблица 3

Доля кредитов, не приносящих дохода, %

|

Виды кредитования |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Кредитный портфель |

- |

3 |

5 |

14 |

14 |

12 |

9 |

13 |

7 |

6 |

6 |

12 |

|

Кредит физическим лицам: |

- |

3 |

5 |

14 |

14 |

12 |

10 |

13 |

7 |

6 |

6 |

12 |

|

– товарный кредит |

- |

3 |

5 |

16 |

18 |

14 |

10 |

9 |

6 |

7 |

6 |

8 |

|

– кредит на неотложные нужды |

- |

- |

- |

- |

2 |

10 |

13 |

19 |

5 |

4 |

6 |

13 |

|

– автокредитование |

- |

- |

- |

- |

- |

1 |

4 |

13 |

18 |

15 |

11 |

19 |

|

– ипотечное кредитование |

- |

- |

- |

- |

0 |

0 |

3 |

12 |

9 |

10 |

5 |

3 |

|

– банковские карты |

- |

- |

- |

2 |

9 |

12 |

10 |

17 |

11 |

6 |

7 |

13 |

|

Кредит корпоративным клиентам |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3 |

97 |

31 |

0 |

0 |

Коэффициент покрытия резервами просроченной задолженности

|

Виды кредитования |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Кредитный портфель |

0,00 |

0,87 |

1,18 |

0,94 |

0,96 |

0,85 |

1,09 |

1,01 |

0,64 |

0,92 |

1,09 |

1,23 |

|

Кредит физическим лицам: |

0,00 |

0,87 |

1,18 |

0,94 |

0,96 |

0,85 |

1,09 |

1,01 |

0,63 |

0,91 |

1,09 |

1,23 |

|

– товарный кредит |

0,00 |

0,87 |

1,18 |

0,93 |

0,96 |

0,80 |

1,01 |

1,04 |

0,79 |

0,94 |

0,97 |

1,18 |

|

– кредит на неотложные нужды |

- |

- |

- |

- |

2,38 |

1,16 |

1,28 |

1,20 |

0,60 |

1,28 |

1,20 |

1,29 |

|

– автокредитование |

- |

- |

- |

- |

- |

5,22 |

1,46 |

0,95 |

0,10 |

0,02 |

0,74 |

0,79 |

|

– ипотечное кредитование |

- |

- |

- |

- |

0,00 |

0,00 |

1,60 |

0,39 |

0,44 |

0,10 |

0,66 |

0,22 |

|

– банковские карты |

- |

- |

- |

0,00 |

0,91 |

0,81 |

0,98 |

1,07 |

0,53 |

0,43 |

0,75 |

1,01 |

|

Кредит корпоративным клиентам |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

0,00 |

1,00 |

0,93 |

7,64 |

0,00 |

0,00 |

Анализ структуры просроченной задолженности (табл. 3) показывает, что до 2007 г. наиболее убыточным являлось товарное кредитование. С 2007 г. доля кредитов, не приносящих дохода, в общем объеме кредитования стала наибольшей в секторах наличного кредитования и банковских карт. Рост просроченной задолженности связан с появлением экспресс-кредитов, таких как «Быстрые деньги», программы выдачи которых не позволяют полноценно оценить способность заемщика погашать кредит. В 2008 и 2009 гг. рост просроченной задолженности объясняется экономическим кризисом, особенно его последствия сказались на ипотечном кредитовании и автокредитовании. С 2010 г. отмечается уменьшение уровня просроченной задолженности. Так, в целом по кредитному портфелю показатель не превышал 10%. Резкий подъем уровня просроченной задолженности в 2013 г. абсолютно по всем видам кредитования вновь заставил банк пересмотреть систему андеррайтинга, и в 2014 г. ожидается значительный спад кредитов, не приносящих дохода.

Вариации коэффициента покрытия резервами просроченной задолженности (табл. 4) по кредитам без обеспечения (товарное, наличное кредитование, банковские карты, кредиты корпоративным клиентам) объясняются возможной доходностью каждого из видов кредитования. Именно поэтому значение данного показателя ниже в секторе кредитования наличными, которое имеет наибольшую доходность, и выше в секторе банковских карт с наименьшей доходностью. Кредитование корпоративных клиентов резервируется в случае отклонения от выполнения договорных обязательств юридическим лицом, поэтому коэффициент покрытия, как правило, равен 1. Наименьшее значение коэффициента покрытия приходится на кредиты с обеспечением, т. Е. на ипотечное кредитование и автокредитование.

Проанализируем динамику изменения структуры кредитного портфеля по кредитному качеству в зависимости от продолжительности просроченной задолженности в 2006–2013 гг. При этом кредиты, имеющие просроченную задолженность более 90 дней, считаются кредитами, не приносящими дохода; кредиты, имеющие просроченную задолженность более 360 дней, списываются с баланса банка. Рассчитаем долю просроченных кредитов в совокупном кредитном портфеле (табл. 5).

Таблица 5

Структура кредитного портфеля по длительности просроченной задолженности, %

|

Кредиты |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Всего |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Непросроченные |

67 |

74 |

76 |

75 |

84 |

86 |

86 |

79 |

|

Просроченные 1–90 дней |

14 |

11 |

12 |

10 |

7 |

7 |

7 |

9 |

|

Просроченные 90–360 дней |

12 |

9 |

9 |

12 |

6 |

5 |

6 |

12 |

|

Просроченные более 360 дней |

1 |

3 |

0 |

1 |

1 |

0 |

0 |

0 |

Следует отметить в целом положительную динамику доли непросроченных кредитов за рассматриваемый период. Этого удалось добиться благодаря ужесточению системы андеррайтинга, проведенному в 2006 г. Однако в 2013 г. из-за колоссального роста кредитного портфеля в 2012 г. качество кредитного портфеля значительно ухудшилось: так, доля непросроченных кредитов упала с 86% до 79%. Приняв во внимание высокую закредитованность населения, банк в 2013 г. вновь принял решение об усилении системы андеррайтинга и снижении уровня одобрения, что должно отразиться и на уровне просроченной задолженности в кредитном портфеле в последующих периодах. Наибольшая доля просроченных кредитов в кредитном портфеле приходится на кредиты с просроченными платежами на срок до 90 дней, наименьший же процент приходится на кредиты с просроченными платежами более 360 дней. Благодаря технологии возврата просроченных ссуд, принятой в банке, погашается 70% просроченных кредитов.

Оценим эффективность каждого из видов кредитования на основе структуры доходов и расходов банка в 2013 г. Рассчитаем долю доходов и расходов от каждого вида кредитования в общем объеме доходов и расходов (табл. 6).

Таблица 6

Структура доходов и расходов в 2013 г. по видам кредитования, %

|

Доходы/Расходы |

Товарные кредиты |

Кредит на неотложные нужды |

Кредиты по кредитным картам |

Прочие сегменты |

Всего |

|

Всего доходов: |

14 |

56 |

10 |

20 |

100 |

|

– процентные доходы |

13 |

72 |

12 |

3 |

100 |

|

– комиссионные доходы |

26 |

57 |

13 |

4 |

100 |

|

– межсегментные доходы |

0 |

0 |

0 |

100 |

100 |

|

Всего расходов: |

12 |

49 |

11 |

28 |

100 |

|

– процентные расходы |

8 |

29 |

10 |

52 |

100 |

|

– резервы по обесценение |

16 |

72 |

12 |

0 |

100 |

|

– прочие расходы |

6 |

-1 |

91 |

4 |

100 |

|

Прибыль |

18 |

72 |

6 |

3 |

100 |

На основе данных, представленных в табл. 6, можно сделать вывод, что наиболее прибыльным является кредитование на неотложные нужды: на данный сегмент кредитования приходится большая часть как доходов, так и расходов. Также следует отметить, что в долевом соотношении на кредитование на неотложные нужды приходится 72% прибыли, 56% доходов и 49% расходов от общего объема этих показателей, что в свою очередь говорит о высокой рентабельности данного вида кредитования. Аналогичную ситуацию можно отметить и по товарному кредитованию: доля прибыли выше доли доходов, а та в свою очередь выше доли расходов. Обратные ситуации наблюдаются с кредитными картами и прочими сегментами кредитования. Особенно низкодоходным являются такие сегменты, как автокредитование и ипотека, действие которых в настоящее время банк приостановил.

Проанализируем потенциальную рентабельность видов кредитования на основе статистических данных за 2013 г. по среднему чеку, сроку и процентной ставке. Данные по средним показателям представлены в табл. 7.

Таблица 7

Средние показатели параметров кредитования в 2013 г.

|

Показатели |

Товарные кредиты |

Кредит на неотложные нужды |

Кредиты по кредитным картам |

Автокредитование |

Ипотечное кредитование |

|

Средний чек (тыс. руб.) |

34 |

152 |

72 |

288 |

2103 |

|

Средний срок (мес.) |

19 |

36 |

3 |

60 |

143 |

|

Средняя процентная ставка (%) |

30 |

39 |

26 |

19 |

12 |

Имея средние показатели параметров кредитования, мы сможем оценить потенциальную рентабельность каждого из видов кредитования. Для этого рассчитаем платеж по кредиту, общую сумму к выплате и переплату при условии кредитования по средним показателям.

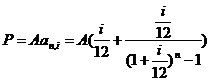

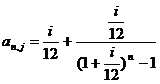

Во всех видах кредитования, за исключением кредитных карт, платеж является аннуитетным. Для упрощения расчетов платеж по кредитной карте также будем считать аннуитетным. Аннуитетный платеж [4, 156] – вариант ежемесячного платежа по кредиту, когда размер ежемесячного платежа остается постоянным в течение всего периода кредитования. Ежемесячный платеж при аннуитетной схеме погашения кредита состоит из двух частей: первая часть платежа идет на погашение процентов за пользование кредитом, вторая часть идет на погашение долга. При аннуитетной схеме выплат по кредиту ежемесячный платеж рассчитывается как сумма процентов, начисленных на текущий период, и суммы, идущей на погашение суммы кредита [5, 357] . Аннуитетный платеж рассчитывается по формуле:

,

,

где ![]() - ежемесячный

аннуитентный платеж;

- ежемесячный

аннуитентный платеж;

![]() – размер кредита;

– размер кредита;

![]() – количество процентных периодов, мес.;

– количество процентных периодов, мес.;

![]() - процентная ставка, %;

- процентная ставка, %;

![]() - коэффициент аннуитета:

- коэффициент аннуитета:

,

,

Тогда общую сумму к выплате S рассчитаем по формуле:

Переплата по кредиту за весь срок кредитования D составит:

![]() .

.

Оценим доходность каждого из видов кредитования. Общую рентабельность кредита можно рассчитать по формуле:

![]() ,

,

где ![]() –

коэффициент рентабельности операции кредитования; коэффициент показывает

прибыльность кредитной операции, а именно величину прибыли, полученной на рубль

выданного кредита.

–

коэффициент рентабельности операции кредитования; коэффициент показывает

прибыльность кредитной операции, а именно величину прибыли, полученной на рубль

выданного кредита.

Однако данный коэффициент не учитывает период, за который получена эта прибыль. Для учета фактора времени рассчитаем еще один коэффициент годовой рентабельности по формуле:

![]() ,

,

где ![]() - коэффициент годовой рентабельности

кредитной операции за год; коэффициент показывает прибыльность кредитной

операции за определенный период, а именно величину прибыли, полученной на

каждый рубль выданного кредита за 1 год [1, c. 203].

- коэффициент годовой рентабельности

кредитной операции за год; коэффициент показывает прибыльность кредитной

операции за определенный период, а именно величину прибыли, полученной на

каждый рубль выданного кредита за 1 год [1, c. 203].

Промежуточные и итоговые показатели доходности кредитования представлены в табл. 8.

Таблица 8

Расчет рентабельности кредитования

|

Показатели |

Товарные кредиты |

Кредит на неотложные нужды |

Кредиты по кредитным картам |

Автокредитование |

Ипотечное кредитование |

|

Процентная ставка за месяц |

0,0246 |

0,0328 |

0,0217 |

0,0158 |

0,0100 |

|

Коэффициент аннуитета |

0,0665 |

0,0478 |

0,3479 |

0,0259 |

0,0132 |

|

Ежемесячный платеж (тыс. руб.) |

2,3 |

7,3 |

25,0 |

7,5 |

27,7 |

|

Общая сумма к выплате (тыс. руб.) |

43,0 |

261,3 |

75,1 |

448,3 |

3962,3 |

|

Переплата (тыс. руб.) |

9,0 |

109,3 |

3,1 |

160,3 |

1859,3 |

|

Общая рентабельность кредита |

1,3 |

1,7 |

1,0 |

1,6 |

1,9 |

|

Рентабельность кредитования за год |

0,8 |

0,6 |

4,2 |

0,3 |

0,2 |

Анализ показателя общей рентабельности кредитования с учетом полного срока погашения кредита показывает, что наиболее доходным является ипотечное кредитование. Несмотря на низкую процентную ставку, такой результат объясняется длительным сроком кредитования. Вторым по доходности является кредитование на неотложные нужды, причиной этого является самая высокая средняя процентная ставка из всех видов кредитования и при этом достаточно длительный срок. Самой низкой рентабельностью обладают кредитные карты из-за их использования лишь на короткий период, не позволяющий получить высокий процентный доход от данного вида кредитования.

Если сравнивать виды кредитования по годовой рентабельности, то наблюдается обратная ситуация – самыми прибыльными являются кредитные карты, при этом стоит отметить значительное превышение коэффициента рентабельности за год по сравнению с другими видами кредитования. Это объясняется возобновляемым кредитным лимитом, что позволяет по желанию клиента многократно использовать карту. Однако следует учесть непостоянность дохода от данного вида кредитования – процент начисляется только при совершении транзакций по ней, которые могут произойти как однократно, так и многократно по одной карте. Вторым по доходности является товарный кредит; доход от данного вида кредитования несущественно распределен по времени, и при этом данный вид кредитования имеет достаточно высокую процентную ставку. Самым низкодоходным является ипотечное кредитование; из-за распределения выплат на длительный срок прибыль за год существенно ниже, чем при других видах кредитования.

Обобщим результаты проведенного анализа.

В ретроспективный период 2002-2013 гг. наиболее высокий темп роста продемонстрировало кредитование на неотложные нужды, однако резкий прирост данного сегмента был отмечен только в последние 2011-2012 гг., в то время как показавший второе место по темпу роста товарный кредит демонстрировал стабильный среднегодовой прирост на уровне 10-15% ежегодно. Таким образом, товарное кредитование следует отнести к основным ассортиментным позициям банка, ориентированного на установление устойчивых взаимодействий с розничными торговыми сетями.

Товарный кредит относится к низкорискованным кредитным операциям: процент резервирования по данному кредиту значительно ниже этого показателя в среднем по кредитному портфелю и уступает только ипотечному кредитованию; относительная доля просроченных товарных кредитов также существенно ниже среднего показателя кредитного портфеля и также с товарными кредитами конкурируют только ипотечные кредиты.

Товарный кредит является одним из самых высокодоходных кредитов, поскольку доля в прибыли банка от товарного кредитования существенно превышает долю в доходах и долю в расходах; по данному показателю товарный кредит уступает только кредитованию на неотложные нужды, которое, однако, по показателю резервирования является самым рискованным, т. е. статистически убыточным.

Товарный кредит также демонстрирует очевидные преимущества по показателю годовой рентабельности, уступая кредитованию по кредитным картам, для которых расчеты проведены в предположении непрерывности кредитования, что на практике не осуществляется.

Таким образом, представляется целесообразной и оправданной стратегия банка, ориентированная на развертывание комплексных кредитных программ, основанных на становлении системы взаимодействий с крупнейшими ритейлерами, поскольку такого рода программы способствуют расширению клиентской базы, повышению доходности и снижению рискованности кредитных операций банков.

Рецензенты:Дровянников В.И., д.э.н., профессор, проректор по учебной и воспитательной работе ЧОУ ВО «Международный институт рынка», г. Самара;

Иванов Д.Ю., д.э.н., профессор, заведующий кафедрой организации производства ФГАУ ВО «Самарский государственный аэрокосмический университет имени академика С.П. Королева (национальный исследовательский университет)», г. Самара.

Библиографическая ссылка

Манахов В.В., Гераськин М.И. АНАЛИЗ КРЕДИТНОГО ПОРТФЕЛЯ БАНКА, ВЗАИМОДЕЙСТВУЮЩЕГО С РИТЕЙЛЕРАМИ ПО ПРОГРАММАМ ТОВАРНОГО КРЕДИТОВАНИЯ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=17526 (дата обращения: 01.07.2026).