При выделении механизмов применения МСФО необходимо внести некоторые уточнения:

1. Все российские организации можно условно разделить на две группы:

- уже применяющие МСФО – это крупные компании преимущественно, осуществляющие свою деятельность не только в рамках страны, но и на международном уровне. Данную группу компаний можно подразделить на уже составляющие, либо собирающиеся формировать отчетность по МСФО;

- планирующее применять МСФО – средние или малые организации, осуществляющие свою деятельность в рамках страны, формирующие информацию по национальным правилам. Данная группа компаний должна со временем начать применять МСФО в рамках реформирования национальной системы учета и отчетности;

2. В рамках выделения механизмов применения МСФО необходимо разграничение ситуаций, когда требуется только формирование финансовой отчетности, и ситуаций, когда нужно вести весь процесс бухгалтерского учета и формирования отчетности. Данное уточнение связано с тем, что, по нашему мнению, объектом национальной стандартизации в России выступает система учета и отчетности, в связи с чем необходимо в механизмах применения МСФО учитывать не только процедуры формирования отчетности, но и учетные процедуры. В рамках международной стандартизации достаточно формировать отчетность по МСФО, без раскрытия учетных процедур.

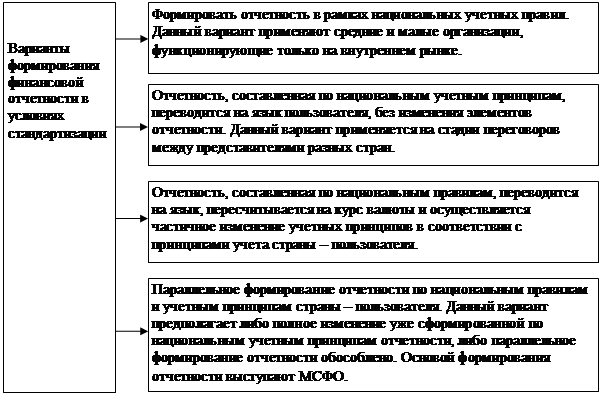

Обобщая различные исследования в международной практике, можно выделить следующие варианты формирования финансовой отчетности и ведения учета (см. рис. 1), применяемые компаниями разных стран.

Практика применения данных вариантов позволяет вырабатывать инструкции для российских организаций в ходе применения МСФО с учетом зарубежного опыта. По нашему мнению, для российских организаций в зависимости от индивидуальных факторов ситуаций применим каждый из приведенных вариантов. В ходе выделения механизмов важным фактором является учет индивидуальных характеристик каждой организации, поскольку это оказывает прямое влияние на особенности формирования информации, в том числе и применения МСФО.

Рис. 1.Варианты формирования финансовой отчетности в условиях международной стандартизации

Переход российских компаний на МСФО открыл новые возможности как для компаний, так и для государства в целом. Основными преимуществами МСФО являются повышение качества управленческой информации и увеличение числа инвесторов, но основной причиной применения МСФО является возможность разрешения проблем формирования отчетности. Именно данное обстоятельство, по нашему мнению, является причиной наличия выше названных проблем. Для определения экономического эффекта от внедрения МСФО в российской практике данный процесс необходимо рассматривать системно. В зависимости от выделенных ранее групп российских организаций выделяются различные цели применения МСФО, от которых зависит механизм его применения для данной организации.

По оценкам ряда фирм [6], осуществляющих составление отчетности по МСФО, для рядовой компании переход на МСФО будет составлять сумму 20500 долл. складывающуюся из следующих составляющих: обучение 2-х сотрудников МСФО (2 х 1700 долл.) составит примерно 3400 долл. – стоимость обучения по международной программе Диплом по международной финансовой отчетности ДипИФР АССА (Ассоциация Сертифицированных Присяжных Бухгалтеров Великобритании), плюс потерянное рабочее время в течение около 20 рабочих дней; затраты консультанта – 7000 долл. в год; обновление или доработка программных продуктов (около 5000 – 10000 долл.).Для крупных предприятий эта сумма значительно выше, и может составлять до 83000 долл.: обучение персонала – 5 человек по 1700 долл.; затраты на консультанта для постановки финансового учета по МСФО в среднем 35000 долл. в первый год; обновления, доработка или замена программных продуктов (от 25000 до 1000000 долл. – для всеобъемлющих корпоративных систем уровня ERP, для самых крупных холдинговых компаний); затраты на ежегодный аудит отчетности по МСФО, который в 1,5 раза дороже российского аудита – в среднем 15000 долл. в год.

Таким образом, можно уточнить статьи расходов при применении МСФО:расходы на кадровое обеспечение, подготовку соответствующих кадров;расходы за услуги консультантов;затраты на установку и поддержание программных продуктов;затраты на аудит. В ходе изучения различных мнений теоретиков и практиков можно выделить следующие сложности, возникающие в России в ходе формирования финансовой отчетности по МСФО:

- слабость кадрового обеспечения, которая необходима для подготовки и представления информации по МСФО;

- неготовность руководства предприятий раскрывать полную информацию о своей деятельности, необходимую для формирования информации в рамках МСФО;

- чрезмерная налоговая направленность российского системы регулирования экономики и в числе бухгалтерского учета;

- необходимость признания дополнительных активов, обязательств и капитала для приближения положениям МСФО и т.д.

Набирающая темпы интернациональность мировой экономики обуславливает необходимость формирования коммуникативных средств международного общения. В этих условиях происходит глобализация рынков капитала. Бухгалтерский учет как средство международного общения становится более значимым. В связи с интеграцией российской экономики в мировую, а вместе с тем с сохранением традиционных рынков сбыта и поиском новых возникает необходимость создания и использования нового языка, понятного всему мировому экономическому сообществу. Именно в этом мы видим безусловную важность и значимость международных стандартов финансовой отчетности.

До 2011 года ряд российских предприятий, получивших свободу определения тактики и стратегии управления своей деятельностью, без ориентации на положения законодательства в области бухгалтерского учета РФ, и в тоже время, не нарушая их, осуществляли попытки применения МСФО в своей деятельности различными способами. Необходимость применения МСФО было обусловлено попытками предприятий привлекать потенциальных инвесторов, создания совместной деятельностью с представителями различных стран, получения финансовых средств и т.д.

Таким образом, каждый экономический субъект должен грамотно адаптироваться в новых условиях, в частности в определении механизмов использования МСФО на практике. Процесс применения МСФО российскими организациями можно представить в виде системы, состоящей из 3 этапов (см. рис. 2).

Получение отчетности по МСФО возможно двумя способами:

- параллельный учет для российских предприятий – это ведение двух моделей данных по формированию финансовой отчетности в рамках российского законодательства (по российским стандартам) и по принципам МСФО;

- трансформация (restatement) отчетности – это периодический процесс подготовки отчетов по МСФО на определенную дату, получаемый путем реклассификации статей отчетности по российским правилам и внесения корректировок в эти статьи.

По нашему мнению, выбор того или иного способа, варианта внедрения МСФО на российских организациях зависит от множества факторов, в том числе от преследуемых целей, задач, которые необходимо решать, размера и характера деятельности, территориальные притязания предприятия в области бизнеса, кадровых и технических возможностей, масштабов деятельности и т.д.

Принципиальным различием двух способов получения отчетности по МСФО, по нашему мнению, является то, что в рамках параллельного учета осуществляется не просто формирования отчетности по МСФО, а ведения учета по МСФО, поскольку каждый факт хозяйственной жизни предприятия отражается дважды: по правилам российского законодательства и по МСФО.

Рис. 2.Основные этапы внедрение МСФО на российских предприятиях

Если сравнивать эти два способа, можно сделать следующие выводы:

при трансформации отчетности неизбежно присутствие субъективных оценок, достаточно высокий информационный риск, допущения элементов дестандартизации, когда учет ведется по одним стандартам, а отчетность составляется по другим;

при параллельном учете более высокая степень надежности информации, но требует в отличие от трансформации существенных затрат;

параллельный учет в отличие от трансформации более продолжительный, так как требует «отладки» системы;

параллельный учет осуществляется практически одновременно с составлением российской отчетности, трансформация же только после его составления.

Как справедливо отмечают ряд авторов, одним из механизмов «применения МСФО является трансформация финансовой отчетности» [9]. В экономической учебной и научной литературе приводится различное токование понятия «трансформация финансовой отчетности». Одна группа ученых трансформацию понимают как широкое понятие –«преобразование статей отчетности в формат отчетности, регламентируемый другими бухгалтерскими стандартами»[1], другая группа – как более узкое понятие как «преобразование российской отчетности, в отчетность, составленную по МСФО» [3], и т.д. Можно выделить и огромные научные споры по методологии трансформации. В настоящее время нет единой теоретической основы и методологии трансформации финансовой отчетности. В то же время, как справедливо отмечает Т.Ю. Дружиловская, «вынужденной мерой обеспечения пользователей необходимой им отчетной информацией в условиях отсутствия единства учетных стандартов является трансформация отчетности, который получил достаточно широкое распространение в мировой и отечественной практике» [2].В целом трансформация финансовой отчетности предусматривает преобразование информации из одной системы, сформированной по результатам деятельности по нормам национальных учетных систем в формат отчетности по нормам МСФО или иных международно-признанных стандартов. При этом каждый процесс трансформации для конкретного предприятия является индивидуальным со своей методологией, что свидетельствует о неоднозначности данного механизма формирования информации.

Таким образом, если организация осуществляет свою деятельность только на территории России, она может позволить себе формирование отчетности по национальным стандартам и на его основе по необходимости проводить трансформацию. Если же предприятие претендует на допуск к международным рынкам, то наиболее приемлемым является ведение параллельного учета, поскольку данный способ позволяет формировать информацию и по национальным правилам и составлять отчетность по МСФО.

Конечным результатом внедрения МСФО на российских организациях, предложенным на рис. 2, на третьем этапе трансформации должно стать формирование учетной политики и первичное формирование финансовой отчетности в формате МСФО. Модель формирования информации в рамках бухгалтерского учета и отчетности в России может быть различной для каждого предприятия. Эффективной данная модель будет в том случае, когда в процессе ее выработки участвуют и теоретики, и практики, в том числе и представители данного предприятия, которые знают особенности его деятельности лучше. Но основное содержание модели может быть одинаковым для различных предприятий. Каждый экономический субъект России должен быть готов к переменам, т.е. иметь возможный план действия. Если рассматривать процесс стандартизации в России, то нужно сказать о том, что наличие стандартов дает организациям инструментарий для выработки плана действий в различных ситуациях. По историческим факторам российские бухгалтеры привыкли к четко разработанным инструкциям, это во многом облегчает их работу. Но новым содержанием настоящего времени является то, что процесс разработки инструкций, стандартов осуществляется «не только сверху», но и «снизу». Каждое предприятие, основываясь на общих принципах, может разработать индивидуальную модель ведения учета и формирования информации, которая может позволить ведение учета и в рамках национального законодательства, и в соответствии с международными стандартами [7].

Рецензенты:Шидов А.Х., д.э.н., профессор, заведующий кафедрой «Бухгалтерский учет, анализ и аудит» Института права, экономики и финансов, г. Нальчик;

Мамбетова Ф.М., д.э.н., проф. кафедры «Бухгалтерский учет, анализ и аудит» Института права, экономики и финансов, г. Нальчик.

Библиографическая ссылка

Шогенцукова З.Х., Мирзоева Ж.М. СПОСОБЫ И ПЕРВИЧНЫЙ ОПЫТ ФОРМИРОВАНИЯ ОТЧЕТНОСТИ В СООТВЕТСТВИИ С МСФО // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=17503 (дата обращения: 01.07.2026).