Хеджирование операций на рынке акций в условиях геополитических рисков и неопределенности имеет важное значение.

К геополитическим мы относим важнейшую группу неэкономических рисков, которая обусловлена изменением геополитической среды. Обычно это сопровождается изменением политической сферы общества, которая начинает определять базис – экономику, т.е. возникает объективное противоречие. Несмотря на учение К. Маркса, происходит искажение в отношениях сфер «экономика» - «политика», что логично приводит к существенным кризисным явлениям [8]. Мы придерживаемся мнения, что экономика должна определять политику, а не наоборот. В настоящее время происходит худший вариант из возможных: политические решения на глобальном уровне искажают финансовые отношения, что отражается на инвестициях и на большинстве отраслей экономики.

Рис. 1. Динамика индекса ММВБ (дневной интервал, октябрь 2014 – январь 2015 г.) [12]

Рис. 2. Динамика индекса РТС (дневной интервал, октябрь 2014 – январь 2015 г.) [12]

Из рис. 1 и 2 видно, что если индекс РТС снижается, то индекс ММВБ склонен к росту. Это логично и связано с активной стадией девальвации рубля в конце 2014 г. Покупка голубых фишек и хеджирование игрой на снижении индекса РТС – одно из простейших рискориентированных вложений капитала. В условиях нестабильности, особенно – геополитической и последующей девальвацией, данная технология инвестирования приносит двойную выгоду.

Неопределенность – это состояние экономической сферы, когда вероятность ее развития в определенном стратегическом направлении является низкой, что не предполагает возможности для прогнозирования и планирования и, как итог, эффективного использования ресурсов. Неопределенность, причиной которой является состояние внешней среды, продолжается дольше, меньше прогнозируется и становится причиной более широкого спектра рисков.

Считаем, что начиная с кризиса 2008-2009 гг., внешняя среда окончательно закрепила за собой право доминанты в развитии бизнеса. Пренебрежение осознания ее значимой роли приводит к существенным финансовым потерям корпораций. Как это ни странно, но даже представители крупного бизнеса в очередной раз повторяют чудовищные ошибки и не делают правильных выводов. Например, в 2014 г. банк «Траст» умудрился получить маржин-коллы на операциях с ценными бумагами, в то время, как высокая волатильность на рынке позволяла получать дополнительные сверхприбыли начинающим спекулянтам, а тем более – финансовым гуру. Как итог рискованной политики, в декабре 2014 г. было объявлено о санации банка.

ОАО «Роснефть», которая подчеркивает в рекламе, что является крупнейшим налогоплательщиком страны, обратилась осенью 2014 г. к государству за финансовой помощью. А глава компании, судя по интервью в сентябре 2014 г., не имел представления о наличии значительных рисков на рынке нефти и не предполагал ее падения ниже 90 долларов США за 1 баррель. Таким образом, можно обоснованно утверждать, что ведущие госкомпании имеют низкокачественный менеджмент, их руководителям свойственно посредственное понимание ситуации и незнание основ риск-менеджмента и хеджирования как одного из его действенных элементов.

Госбанки в условиях сложившегося кризиса в конце 2014 г. подают заявки и получают дешевые траншы от государства. Удивительно, что подобные факты повторяются каждый кризис. Можно обоснованно утверждать, что рисками (как внутренними, так и системными) корпоративный менеджмент не стремиться управлять. Топ-менеджеры предпочитают формировать примитивную финансовую политику, увеличивать затраты, придумывать поводы для обращения за помощью. Возникает ощущение, что в студенческие годы никто из них не изучал риск-менеджмент, тем более – основы хеджирования. Исследования показывают, что не более 10% предприятий крупного и среднего бизнеса имеют научно обоснованный риск-менеджмент, который позволяет без существенных потерь осуществлять финансово-хозяйственную деятельность в условиях кризиса. В малом бизнесе управление финансовыми рисками, тем более имеющими системный характер, фактически отсутствует и является редким исключением.

По нашему мнению, эффективность управления финансовыми ресурсами компании проявляется не в период стабильного экономического роста, а в период кризиса и неопределенности. Заслуживают внимания разработки ученых в области методологии управления финансовыми ресурсами производственных процессов на основе их консолидации и рационализации [4].

Обоснование превентивных портфельных инвестиций – важнейшее направление в современных условиях инвестирования [1]. Но оно становится еще более выгодным в условиях управления рисками, в особенности – хеджирования на основе производных финансовых инструментов. Управлять необходимо не только внутренними, но и системными рисками. Лучший способ управления ими – простое хеджирование с использованием широкодоступных инструментов фондового рынка [2]. В условиях высокой волатильности на валютном рынке целесообразно покупать акции ОАО «ГМК Норильский никель», ОАО «Фосагро», ОАО «Транснефть», играть на снижение фьючерса индекса РТС и др. (это обусловлено высоким значениям бетта-коэффициента, техничностью и др. факторами).

По нашему мнению, интересным представляется хеджирование на валютном рынке. Например, если имеются опасения относительно роста курса доллара США, можно их купить, а в качестве хеджирования продать на аналогичную сумму евро. Корреляция между валютными парами доллар-рубль и евро-рубль высокая. Кроме того, доллар фундаментально выглядит более сильной валютой относительно евро, что принесет инвестору дополнительную выгоду, поскольку при девальвации рубля доллар будет расти опережающим темпами, а при росте рубля – евро будет снижаться с большим ускорением.

Основная ошибка при управлении валютными рисками – псевдодиверсификация вложений капитала в евро и доллар США. Инвестиционную стратегию приобретения равными долями евро, доллара и рубля, весьма распространенную в последние годы, считаем низкоэффективной и близкой к абсурду, поскольку в условиях девальвации/ревальвации котировки доллара и евро изменяются практически одинаково.

Во-первых, диверсификация предполагает эффект как минимум при 3-5 направлениях инвестиций, а во-вторых, корреляция между объектами вложения капитала должна быть минимальной, а не максимальной. Примером диверсификации на валютном рынке может быть покупка японской йены, новозеландского доллара, китайского юаня, доллара США и швейцарского франка. В условиях доступности валютного рынка это не является проблемой.

Исследования показывают, что большинство корпораций посредственно учитывают в своей финансовой политике неэкономические риски [11], в особенности - геополитические. Геополитические риски достаточно легко снижаются путем хеджирования. Но квалификация управленцев большинства российских предприятий не позволяет внедрять даже простейшие технологии управления рисками (в лучшем случае используются диверсификация или резервирование). Учеными доказано [3, 9], что формирование эффективной дивидендной политики акционерного общества должно быть основано на системном управлении рисками, в т.ч. и внешними.

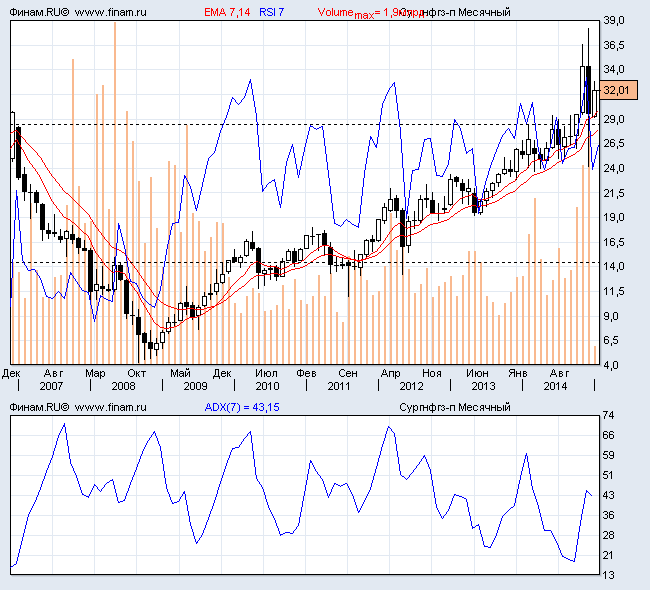

Суетиным С.Н. доказано, что одним выгодных вложений капитала в условиях неопределенности является покупка акций компаний, которые активно и, главное, эффективно хеджируют свою деятельность [5, 6, 7, 10]. При этом инвестиционный портфель не нуждается в дополнительном хеджировании. Таким примером является компания ОАО «Сургутнефтегаз». Из-за низкой зависимости от курса рубля, интересным также представляется покупка акций ОАО «ГМК Норильский никель», ОАО «Транснефть» и др. [7, 10]. Что интересно, практика полностью подтвердила тезисы Суетина С.Н.: за последние 2-3 года данные инвестиции были лучшими на российском фондовом рынке. Это убедительно доказывает, что покупка прибыльных акций – не лотерея и не случайность, это системная деятельность, требующая научного подхода. Котировки привилегированных акций ОАО «Сургутнефтегаз» представлены ниже.

Рис. 3. Динамика привилегированных акций ОАО «Сургутнефтегаз» (месячный интервал, декабрь 2006 – январь 2015 г.) [12]

В то время как подавляющее число компаний получали убытки, рост затрат и сокращение доходов, ОАО «Сургутнефтегаз». ОАО «ГМК Норильский никель», ОАО «Транснефть» и некоторые др., получали в неспокойном 2014 г. дополнительные выгоды, что на первый взгляд кажется парадоксальным, а при глубоком изучении вопроса – вполне логичным.

Выводы

Подводя итоги, мы выделяем следующие основные результаты нашего исследования:

-

начиная с кризиса 2008-2009 гг., внешняя среда окончательно закрепило за собой право доминанты в развитии бизнеса. Пренебрежение осознания ее значимой роли приводит к существенным финансовым потерям корпораций;

-

управлять необходимо не только внутренними, но и системными рисками. Лучший способ управления ими – простое хеджирование с использованием широкодоступных инструментов фондового рынка;

-

большинство корпораций посредственно учитывают в своей финансовой политике неэкономические риски, в особенности - геополитические. Геополитические риски достаточно легко снижаются путем использования хеджирования. Квалификация менеджмента многих предприятий не позволяет внедрять даже простейшие технологии управления рисками;

-

покупки акций некоторых высокоэффективных компаний, прямо и косвенно хеджирующих свою финансово-хозяйственную деятельность, дополнительно хеджировать нет смысла и можно рекомендовать к покупке как краткосрочным, так и долгосрочным инвесторам.

Рецензенты:

Кузьминова Т.В., д.э.н., профессор, НОУ ВО Московский технологический институт, г. Москва;

Тяпухин А.П., д.э.н., профессор, Московская бизнес школа, г. Москва.

Библиографическая ссылка

Варданян Д.Т., Котлячков О.В., Суетин А.Н. ХЕДЖИРОВАНИЕ ОПЕРАЦИЙ НА РЫНКЕ АКЦИЙ В УСЛОВИЯХ ГЕОПОЛИТИЧЕСКИХ РИСКОВ И НЕОПРЕДЕЛЕННОСТИ // Современные проблемы науки и образования. 2015. № 1-1. ;URL: https://science-education.ru/ru/article/view?id=17135 (дата обращения: 13.07.2026).