По итогам 2013 года строительный рынок России объединяет около 112’000 хозяйствующих субъектов. Несомненно, столь высокое количество представителей отрасли должно вести последнюю к состоянию свободной рыночной конкуренции с соответствующими параметрами финансовой устойчивости и экономического развития организаций, принимающих участие в хозяйственной деятельности рассматриваемого сегмента.

Однако при более детальном рассмотрении конъюнктуры строительного рынка наблюдается динамика, не соответствующая интуитивным ожиданиям. По данным службы государственной статистики по итогам 2013 года на долю первой сотни крупнейших застройщиков России приходилось 55,85% всего объема вновь вводимых жилых площадей. При этом 33,73% объемов новостроек возводилось силами первых двадцати компаний [1].

Еще более напряженная обстановка наблюдается на первичном рынке торговой недвижимости. По данным газеты «Коммерсантъ», на долю шести крупнейших девелоперов по итогам 2013 года пришлось 77,82% всех сданных в эксплуатацию торговых площадей [2]. При заданной конъюнктуре первичного рынка торговой недвижимости, индекс Херфиндаля-Хиршмана принимает значение 1’104,8 для выборки из крупнейших представителей рассматриваемого сегмента. Стоит отметить, что за нормативное значение индекса из выборки в 50 компаний, которое свидетельствует о наличии здоровой конкуренции в рамках определенного рыночного сегмента, принимается любое значение строго ниже 1’000. В ином случае принято рассматривать структуру рыночного сегмента, как олигополическую, с присутствием явных проблем в области конкурентоспособности большинства участников основных хозяйствующих процессов.

Основным препятствием на пути приобретения необходимой степени конкурентоспособности для большинства строительных организаций является крайне высокая стоимость внешнего проектного финансирования — ключевого элемента бизнес-структуры любой отрасли.

Так, 10 крупнейших банков, имеющих возможность размещать кредитные средства в инвестиционных проектах (программы проектного финансирования) на комфортных для стороны-заемщика условиях (по данным на конец 2013 года: действительная ставка — до 12% годовых, начало гашения процентов и тела обязательства по факту ввода объекта недвижимости в эксплуатацию, возможность рефинансирования обязательств, и т.д.), обычно рассматривают проекты капиталоемкостью от 20’000 кв.м., классически при этом требуя софинансирования со стороны заемщика в размере 30% от стоимости проекта [3].

Несложно убедиться, что подобные требования закрывают путь к проектному финансированию для малых и средних организаций, реализующих строительные проекты объемом в 2’000 — 4’000 кв.м. При объектах и, соответственно, размерах организации подобного масштаба нецелесообразно также обращаться к иным инструментам привлечения внешнего финансирования, будь то рынок капитала, где крупные представители сегмента привлекают финансирование на осуществление своей деятельности через первичный и дополнительный выпуски акций своих компаний, или открытый долговой рынок, где источником финансирования проектной деятельности служит эмиссия корпоративных облигаций.

Таким образом, для организаций малого и среднего бизнеса в строительном секторе остается две возможности получения внешних финансовых потоков для реализации своей прямой деятельности — банковские кредиты иных категорий и частные инвесторы [4].

В рамках настоящей работы мы детально рассмотрим особенности, возникающие при использовании организацией банковских кредитов иных категорий, как наиболее традиционный подход к обеспечению финансирования строительной деятельности небольших организаций. Несмотря на все множество предлагаемых в настоящее время банковских продуктов в сфере кредитования, в целях настоящей работы целесообразно рассмотреть два основных различия — кредитные продукты с фиксированным аннуитентным ежемесячным графиком погашения и продукты с дифференцированным графиком погашения.

В целях демонстрации динамики финансового состояния компании, к которым приводит использование традиционных для строительных организаций небольших размеров инструментов привлечения внешнего финансирования, в вычислениях будем использовать значения расчетных параметров, указанные в таблице 1.

|

№ п/п |

Название параметра |

Значение параметра |

|

1 |

Объем полезной площади |

1’700 кв.м. |

|

2 |

Себестоимость |

45’000’000 рублей |

|

3 |

Срок реализации проекта |

18 месяцев |

|

4 |

Доля софинансирования проекта заемщиком |

35 % |

|

5 |

Объем внешнего финансирования |

31’500’000 рублей |

|

6 |

Эффективная ставка по кредиту |

22 % |

Таблица 1

Значения расчетных параметров проекта

В целях упрощения расчетов предположим, что вся требуемая в процессе строительства сумма расходуется равномерно в течение всего срока строительства, и строительная организация одновременно реализует лишь один проект.

В том случае, если заимствование денежных средств происходит на условиях кредитования с фиксированным аннуитентным графиком погашения, ежемесячные отчисления финансовому институту рассчитываются по формуле 1, и составляет 2’070’452,54 рублей.

(1)

(1)

х — сумма ежемесячного платежа;

S — сумма тела кредита;

P — (1/12) от годовой процентной ставки;

T — периоды выплат в месяцах.

В результате произведенных расчетов оказалось, что подобные условия приводят несостоятельности проекта. Уже на десятый месяц коэффициент текущей ликвидности организации опускается ниже единицы, что говорит о неспособности погашения текущих обязательств хозяйствующим субъектом. Очевидной причиной такой ситуации является отсутствие входящих денежных потоков от основной деятельности организации в виду специфики бизнеса — реализация построенных помещений возможна только с момента получения свидетельств о праве собственности строительной компанией.

Итак, для того, чтобы продолжить свою деятельность, строительной организации необходимо произвести дополнительный займ. Предположим, что последний осуществляется на тех же условиях, на сумму, недостающую для завершения проекта (37’268’145 рублей 80 копеек), сроком на 9 месяцев (срок определен

с целью покрытия образовавшегося дефицита). Так же, в целях приближения расчетов к действительности, предположим, что реализация еще не достроенных помещений начинает производится с момента получения свидетельств о праве собственности — с 14-го месяца. Продажа помещений производится ежемесячно равными частями до завершения строительства по, в среднем, невысокой для уральского региона цене — 45’000 руб./кв.м., что приводит к внешнему притоку капитала от основной деятельности в размере 15’300’000 рублей в месяц. Введенные нами условия стабилизируют ситуацию — коэффициент текущей ликвидности, не опускаясь ниже единицы, принимает восходящую динамику .Описанная выше ситуация широко распространена среди участников строительного рынка, так как проектная реализация подобной модели не требует больших временных издержек в процессе получения внешнего финансирования, по причине крайней выгодности подобной схемы сотрудничества финансовым институтам. Это вполне объясняет нестабильность конъюнктуры строительного сектора экономики [6].

Произведенные расчеты привели к следующим результатам: для строительства 1’700 квадратных метров полезной площади, полной себестоимостью в 45’000’000 рублей, понадобилось 68’768’145 рубля 80 копеек заемного капитала. Совокупная цена последнего в абсолютном выражении равна 9’267’107 рублей 19 копеек. В сумме это дает 78’035’252 рубля 99 копеек обязательств перед финансовым институтом.

![]() (2)

(2)

Таким образом, при реализации подобной бизнес-модели, на каждый 1 рубль, вложенный в строительство, приходится 1 рубль 73 копейки, которые необходимо вернуть банковским структурам. Итоговая стоимость реального капитала, с учетом корректировки на 30% собственных средств, равна 147,73% (формула 2).

CC — эффективная стоимость заемного капитала;

OA — сумма обязательств перед финансовым институтом

PC — полная себестоимость реализации проекта;

SC — сумма собственного капитала, используемого в проекте.

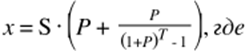

Теперь рассмотрим ситуацию с реализацией бизнес-модели, построенной на получении кредита на условиях дифференцированного графика погашения. В этом случае остаточная сумма к уплате в банк напрямую зависит от остатка суммы тела кредита в каждом конкретном периоде выплат. Расчет суммы ежемесячных отчислений в банк производится по формуле 3.

![]() (3)

(3)

x — сумма ежемесячного платежа;

S — сумма тела кредита;

N — срок, на который взят кредит (в месяцах);

n — количество прошедших месяцев, с момента получения кредита;

P — годовая процентная ставка по кредиту.

При использовании кредита с дифференцированного графика погашения процентов, организация оказывается в той же, в сущности, ситуации, что и при модели внешнего финансирования, подразумевающей аннуитентную схему погашения обязательств. На десятый месяц реализации проекта коэффициент текущей ликвидности опускается ниже единицы, что подразумевает невозможность погашения текущих обязательств.

В целях сравнения двух схем внешнего финансирования прибегнем к идентичной тактике построения бизнес процессов — увеличим кредитную нагрузку на сумму денежных средств, недостающую для полноценного завершения строительного проекта.

В результате, при дифференцированном методе погашения обязательств для строительства полезной площади, полной себестоимостью в 45’000’000 рублей, понадобилось 68’486’250 рублей, что на 281’895 рублей 80 копеек меньше, чем при аннуитентной схеме погашения обязательств. Совокупная цена заемного капитала в абсолютном выражении при этом равна 8’876’656,25 рублей. В совокупности это дает 77’362’906 рублей 25 копеек обязательств перед финансовым институтом, что на 672’346 рублей 74 копейки меньше, чем при аннуитентном подходе к погашению обязательств.

Таким образом, при реализации бизнес-модели, связанной с дифференцированным графиком погашения обязательств перед банком, на каждый 1 рубль, вложенный в строительство, приходится 1 рубль 72 копейки, которые необходимо вернуть банковским структурам.

Итоговая стоимость капитала, с учетом корректировки на 30% собственных средств, равна 145,60% (формула 2).

Расчеты наглядно демонстрируют, что разница между двумя альтернативными подходами в отношении внешнего финансирования строительной деятельности не так велика.

Теперь, в целях достижения полноты сравнительного анализа, произведем расчет итоговых показателей идентичного строительного проекта, реализуемого крупным хозяйствующим субъектом, при использовании последним доступных ему инструментов привлечения внешнего финансирования. Для сохранения тождественности природы инструментов, предположим, что строительная организация использует открытый долговой рынок, выпуская на сумму требуемого финансового потока дисконтные облигации со средней для российских корпоративных облигаций номинальной доходностью в 16,67% годовых [7] и погашением в конце срока реализации проекта.

Так как погашение обязательств по привлеченному финансовому потоку в случае выбора дисконтных облигаций производится единовременно, подобный финансовый инструмент изначально получает колоссальное преимущество перед банковским кредитованием, поскольку исключает необходимость рефинансирования обязательств по финансовому потоку.

Таким образом, компания привлекает 31’500’000 рублей под 16,67% годовых на 18 месяцев. Это дает 39’375’000 рублей обязательств по финансовому потоку к погашению. Прибавив к полученному значению 13’500’000 рублей собственных средств, получим, что для строительства полезной площади себестоимостью 45’000’000 рублей будет затрачено 52’875’000 рублей, что кардинально меньше по отношению к рассмотренным аналогам.

Ключевые параметры сравнительного анализа методов финансирования основной деятельности строительных организаций крупного, малого и среднего бизнеса приведены в сводной таблице 2.

Таблица 2

Основные параметры инструментов проектного финансирования деятельности строительных организаций крупного, малого и среднего бизнеса

|

№ п/п |

Параметр |

Кредит (аннуитет. график погашения) |

Кредит (дифференц. график погашения) |

Дисконтные облигации |

|

1 |

Стоимость капитала, как отношение совокупных обязательств к доле полезной себестоимости, полученной за счет займа |

143.73 % |

145.60 % |

25.00 % |

|

2 |

Среднее значение коэффициента текущей ликвидность в течение реализации проекта |

4.5841 |

4.3747 |

12.9493 |

|

3 |

Итоговая капиталоемкость реализации строительного проекта |

91 535 252,99 ₽ |

90 862 906,25 ₽ |

52 875 000,00 ₽ |

Рассматривая значения показателей в таблице 2, становится ясным, что статистическое значение рентабельности строительного сектора России по состоянию на конец 2013 года, равное 8,3%, является исключительно низким.

Использованные в настоящей работе расчетные данные приводят к формированию удельного веса процентов к уплате в структуре себестоимости квадратного метра, достигающего 16,32%. Это значение являются потенциалом к снижению стоимости квадратного метра на первичном рынке недвижимости без непосредственного влияния подобного снижения на эффективность работы строительной компании. Снижение удельного веса процентов к уплате финансовым институтам в структуре себестоимости квадратного метра недвижимости, вследствие оптимизации методов внешнего финансирования строительной деятельности, условно на 50% может привести к увеличению среднего по сектору уровня рентабельности до 13,83% и, как следствие, повышению стабильности в рамках рассматриваемого экономического сектора. Так же стоит отметить, что повышение рентабельности хозяйствующих субъектов напрямую связано с повышением уровня налогооблагаемой базы указанных субъектов — показателя, опосредованно влияющего на общенациональное благосостояние.

Перечисленная совокупность позитивных изменений в структуре строительного сегмента, в результате оптимизации подходов финансовых институтов к проектному финансированию деятельности строительных организаций малого и среднего бизнеса наглядно демонстрирует как академическую, так и практическую значимость исследования данного вопроса.

Рецензенты:

Берг Д.Б., д.ф-м.н., профессор кафедры Анализа систем и принятия решений Высшей школы экономики и менеджмента ФГАОУ ВПО «УрФУ им. первого Президента России Б.Н. Ельцина», г. Екатеринбург;

Никонов О.И., д.ф-м.н., профессор, директор департамента Бизнес-информатики и математического моделирования Высшей школы экономики и менеджмента ФГАОУ ВПО «УрФУ им. первого Президента России Б.Н. Ельцина», г. Екатеринбург.

Библиографическая ссылка

Рябин А.А. АНАЛИЗ ТЕКУЩЕЙ КОНЪЮНКТУРЫ РЫНКА ВНЕШНЕГО ФИНАНСИРОВАНИЯ ПРОЕКТНОЙ ДЕЯТЕЛЬНОСТИ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ МАЛОГО И СРЕДНЕГО БИЗНЕСА СТРОИТЕЛЬНОЙ ОТРАСЛИ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=17055 (дата обращения: 03.07.2026).