Известно множество методик, позволяющих оценить отдельные стороны производственно-финансовой деятельности предприятий. В настоящее время существует насущная потребность построения модели, наиболее полно описывающая различные стороны деятельности машиностроительных компаний. Такой моделью можно считать стоимостную модель, построенную на бухгалтерских проводках отображающих деятельность предприятия.

Конкурентная борьба, как на внутреннем, так и международном рынке уже является повседневной реальностью для большинства российских компаний, при этом она затрагивает основные сферы их деятельности. Для инновационного развития предприятия и упрочения его положения на рынке необходимо привлечение, как правило, внешних инвестиций на долгосрочной основе и оценка эффективности привлекаемых средств инвестирования. Поэтому перед руководством предприятия возникает задача управления финансовой деятельностью как поиск и принятие решений, целевой функцией которых являются показатели денежного потока, при этом критерием эффективности финансовой деятельности является период оборачиваемости привлеченных инвестиций и величина приращения денежного потока предприятия [1].

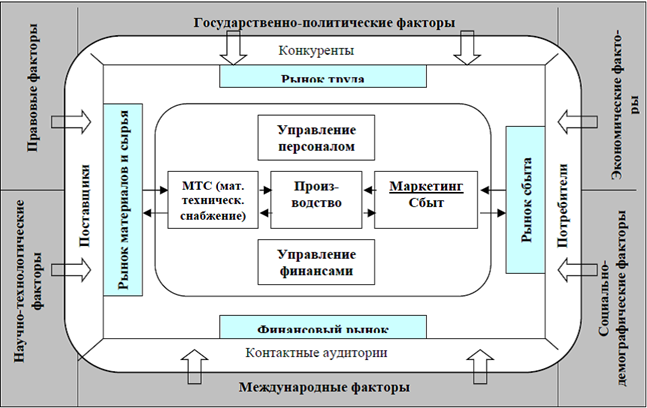

Деятельность предприятия можно оценить с помощью совокупности показателей, тесно взаимосвязанных между собой, при этом за счет уменьшения (увеличения) значений одного или нескольких показателей имеется возможность увеличить (уменьшить) значение «нужного» показателя, представив результат деятельности предприятия в более привлекательном свете. Как правило, внимание руководства организации сосредотачивается на значениях некоторых результативных показателей и менеджмент направляет усилия на их улучшение, с риском ухудшить значения всех остальных. Показатели денежных потоков позволяют привести в соответствие, сбалансировать значения всех основных показателей деятельности предприятия естественным образом и уделять им столько внимания, сколько необходимо для представления предприятия как успешно функционирующего. В системе управления стоимостью через показатели денежных потоков можно решить проблему нахождения компромисса между объемами продаж и их рентабельностью, величиной привлекаемых инвестиций и их оборачиваемостью, объемом и сроками инвестирования и величиной прибыли от реализации инновационного проекта. Объединив все факторы прямого и косвенного воздействия внешней среды с функциональными сферами деятельности предприятия, получаем модель предприятия как элемента рыночной экономики (рис. 1).

Рис.1. Предприятие как элемент рыночной экономики [4]

Промышленное предприятие является сложной системной, в которой тесно взаимосвязаны и взаимозависимы производственная и финансовая деятельности, поэтому следует оценивать эффективность комплексно, с использование системного подхода:

1) средств труда (зданий и сооружений, станков и технологического оборудования);

2) предметов труда (сырья, материалов, комплектующих, запасных частей, инструмента);

3) рабочей силы (по численности и профессиональному составу работников основного и вспомогательного производств, обслуживающего и управленческого персонала, производительности труда и другим показателям использования рабочей силы);

4) финансовых ресурсов, взятых в совокупности и в отдельности (собственных и заемных, инвестиционных, депозитных, привлеченных).

Данная модель отражает принципиальные взаимодействия различных факторов, определяющих производственно - финансовую и хозяйственную деятельность предприятия в условиях рыночной среды.

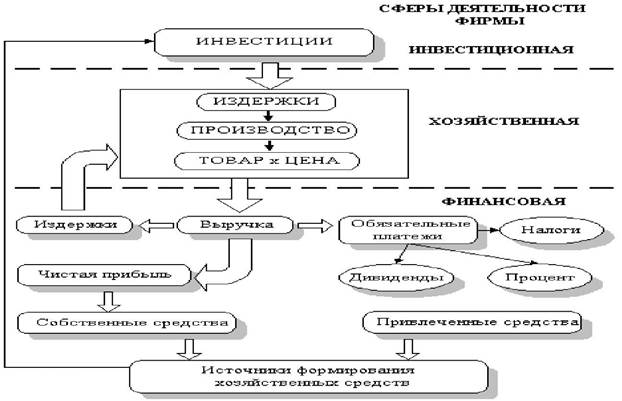

На рисунке 2 приведена структура предприятия как системы, внутри которой происходит взаимодействие решений в инвестиционной, производственной и финансовой сферах деятельности предприятия, а также осуществляется расширенное воспроизводство инвестируемых ресурсов [5].

Рис. 2. Модель производственно-финансовой деятельности предприятия [3]

На схеме показано как новые инвестиции, добавляясь к общей сумме ранее инвестированных средств, поступают в хозяйственную сферу деятельности предприятия. В процессе хозяйственной деятельности в результате комбинации факторов производства и взаимодействия между такими категориями, как цены, объемы производства и реализации продукции и различными видами издержек, формируется валовая прибыль как разница между выручкой от реализации продукции и ее себестоимостью (затратами на производство и реализацию) [2].

Любое предприятие в своей деятельности должно исходить из требований рынка к ассортименту, объему и качеству продукции. С учетом места и роли предприятия на рынке формируется капитал предприятия (собственный и заемный), являющийся источником, которым обеспечивается формирование производственных, материальных, трудовых и финансовых ресурсов, необходимых для производства продукции (работ, услуг) и определяющих их себестоимость. Выпускаемая продукция реализуется на рынке, в объеме и по стоимости, диктуемой рынком.

Исходя из вышеизложенного, производственно-финансовая деятельность предприятия может быть представлена в виде схемы (рис. 3).

Рис. 3. Организация анализа производственной - финансовой деятельности предприятия

Оценка эффективности использования материально-трудовых ресурсов производится с использованием методов производственного анализа, а финансовых ресурсов - финансового анализа. Разделение системного экономического анализа на производственный и финансовый обусловлено сложившимся на практике разделением системы учета в масштабе предприятия на управленческий внутренний учет и финансовый внешний учет [4].

Как показывает практика, существующие методы анализа не позволяют оперативно реагировать на изменение экономических условий функционирования и принимать решения, адекватные сложившимся условиям. Необходима информационная система, оперативно отслеживающая изменения функционирования хозяйствующего субъекта.

Согласно Закону "О бухгалтерском учете" № 402-ФЗ от 06.12.2011 г. бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Учитывая, что бухгалтерский учет используется как средство наиболее полного и точного отражения хозяйственных операций, поэтому на его основе может быть построена имитационная стоимостная модель производственно-финансовой деятельности предприятия, представленная на рис. 4.

Рис. 4. Стоимостная модель производственно-финансовой деятельности предприятия [3]

В состав модели входят:

1. Источники формирования имущества предприятия (собственный и заемный капитал);

2. Активы;

3. Производственный процесс, определяемый затратами:

- основного и вспомогательного производства;

- общепроизводственными;

- общехозяйственными.

4. Готовая продукция, оцениваемая по себестоимости;

5. Управленческие и коммерческие расходы, а также стоимость брака производства (окончательный и возвратный);

6. Выручку от реализации с учетом прибыли и уплачиваемых налогов и сборов;

7. Денежный поток предприятия, направляемый погашение финансовых обязательств и восполнение производства продукции.

Результаты моделирования позволяют оценить эффективность производственно - финансовой деятельности предприятия, в частности, оценить эффективность привлечения инвестиций в модернизацию основных производственных фондов и диверсификацию производства и на основе результатов анализа показателей эффективности обоснованно принимать решения по развитию хозяйственной деятельности предприятия.

Данный алгоритм доведен до программной реализации, которая позволяет моделировать деятельность предприятия как сложной динамической системы и оценивать производственно-финансовые показатели деятельности за пять лет с привлечением внешних инвестиций для реализации инновационного проекта развития предприятия.

Заключение

Анализ данных, полученных в результате исследования, позволяет сделать вывод о том что, стоимость материальных и трудовых затрат на производство продукции предприятия не зависит от вида привлекаемых инвестиций, а определяется производственными факторами, в том числе, вариантом модернизации и диверсификации производства.

Рецензенты:

Рожнова О. В., д.э.н., проф., профессор кафедры «Управленческий и финансовый учет» Университета машиностроения, г. Москва;

Цатурян Э.О., д.э.н., проф., директор Гуманитарно-экономического института им. Черномырдина, Г. Москва.

Библиографическая ссылка

Павельев В.П., Аллаберганов А.К. ПРИМЕНЕНИЕ СТОИМОСТНОЙ МОДЕЛИ ДЛЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=16920 (дата обращения: 19.05.2026).