Одним из основных направлений бюджетной политики в области реформирования бюджетного процесса являлся переход на среднесрочное бюджетное планирование и бюджетирование, ориентированное на результат, главным элементом и инструментом которых выступает программно-целевой принцип планирования и исполнения бюджета как на федеральном, так и на региональном уровне, а также переход к утверждению «программного» бюджета и реформированию государственного финансового контроля. В последние годы усиление программно-целевого подхода прослеживается и в механизме реализации бюджетной политики страны по отношению к развитию субъектов Российской Федерации, что в целом является положительным фактором, и который позволил в основу повышения эффективности бюджетных расходов положить программно-целевые принципы бюджетного планирования и исполнения с ясно определенным ожидаемым эффектом и установкой соответствующих индикаторов для деятельности органов государственной и региональной власти, а также местного самоуправления.

Базой для формирования бюджетной политики субъектов РФ и муниципальных образований является бюджетная политика государства, направления которой на перспективу законодательно ежегодно устанавливает Бюджетное послание Президента РФ. Ст. 170 Бюджетного кодекса РФ, принятого 31.07.1998 г. №145-ФЗ, закрепляет, что «…в Бюджетном послании Президента РФ определяется бюджетная политика РФ на очередной финансовый год и плановый период…». Так, в Бюджетном послании Президента РФ «О бюджетной политике в 2014-2016 годах» говорится о необходимости более тщательного, постоянного мониторинга финансового положения субъектов РФ и муниципальных образований, изменений основных параметров их бюджетов, структуры расходов, государственного и муниципального долга. Научно-обоснованная концепция бюджетной политики на среднесрочную и долгосрочную перспективу в сочетании с конкретными путями их реализации позволяет стимулировать развитие экономики и социальной сферы в прогнозируемых параметрах. Устойчивость и сбалансированность бюджетной системы, даже в случае неблагоприятной внешней конъюнктуры, должна гарантировать безусловное выполнение обязательств государства, и в первую очередь социальных, так как основными выгодоприобретателями от реализации бюджетной политики выступают регион, население, бизнес-сообщество.

Функциональный аспект бюджетной политики включает политику в области:

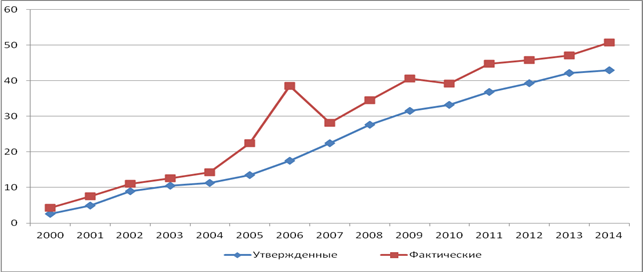

1. Доходов бюджета (фискальную). С точки зрения развития региона доходы регионального бюджета являются основным показателем для экономических субъектов. Спецификой региональной бюджетной политики в XXI в. В республике Бурятия было занижение доходов регионального бюджета при его первоначальном утверждении (Рис.1), что безусловно имеет положительный аспект для региональной исполнительной власти, с позиций управления финансовыми потоками и позиционированием себя перед федеральным уровнем.

Рис.1. Динамика доходов консолидированного бюджета Республики Бурятия за 2000-2014 гг., млрд руб. [1] [5]

2. Расходов бюджета. Выполнение расходных обязательств осуществляется в условиях активного внедрения программного бюджетирования. Анализ исполнения консолидированного бюджета Республики Бурятия в течение 2010-2013 гг. свидетельствует о положительной динамике расходов, но при этом формируется дефицитный бюджет, что ставит под вопрос выполнение социальных обязательств и программ, направленных на экономическое развитие, тем самым нарушается основная задача государственных финансов. При планируемом дефиците регионального бюджета фактически имел место профицит, что вызвало в экономике Республики Бурятия постоянный рост расходов, причем происходит неэффективное увеличение расходов при «непрогнозируемом» росте доходов – отсутствие квалифицированной экспертизы и общественного обсуждения в условиях «срочной необходимости» освоить полученные дополнительные доходы.

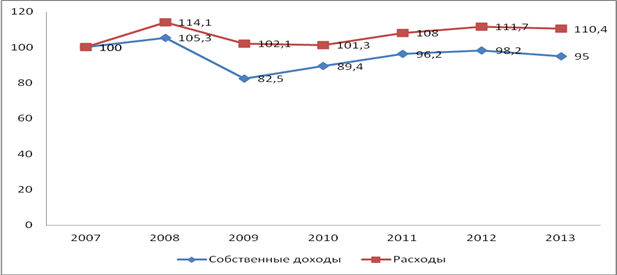

3. Обеспечения сбалансированности бюджета. Исполнение расходных обязательств в значительной степени зависело от объемов финансовой помощи из федерального бюджета. Безвозмездные поступления из федерального бюджета в консолидированный бюджет Республики Бурятия в 2010 г. обеспечили выполнение 51,9% всех расходных обязательств, в 2011 г. – 50,8%, в 2012 г. – 48,5%. Разбалансировка региональных бюджетов началась еще в 2008 г., когда в рамках разработанной правительством РФ антикризисной программы бюджетные обязательства были повышены, что повлекло заметный рост расходов субфедеральных бюджетов, не обеспеченный собственными доходными источниками (Рис.2) [1]. В 2013 г. собственные доходы в реальном выражении остались на 5% меньше докризисного уровня, в о время как расходы увеличились на 10,4%.

Рис.2. Темпы роста реальных собственных доходов и расходов консолидированных бюджетов субъектов РФ в 2008-2013 гг. (2007 г. = 100).

4. Эффективного управления государственным (муниципальным) долгом. Проблема региональных заимствований состоит в высоких процентных ставках, зависящих от кредитных рейтингов субъектов РФ, от сбалансированности бюджета и состояния государственного долга, а также коротких сроках погашения, привлечении для финансирования текущих, а не инвестиционных расходов, в сложной бюджетной ситуации. В очередной трехлетний бюджетный цикл (2014-2016 гг.) значительная часть российских регионов, в т.ч. и Республика Бурятия, вошла, имея уровень дефицита и долговой нагрузки, граничащей с банкротством. Обращает на себя внимание и тот факт, что высокий уровень долговых обязательств сочетается с быстрыми темпами их наращивания.

5. Межбюджетных отношений. Совершенствование межбюджетных отношений ведет к перераспределению бюджетных полномочий и обязательств между уровнями бюджетной системы. К сожалению, за годы бюджетной реформы межбюджетная политика так и не привела к существенному снижению степени региональной поляризации, а ряд вопросов законодательного регулирования объемов полномочий органов региональной власти и местного самоуправления, а также формирования финансового обеспечения таких полномочий по-прежнему остаются нерешенными. По мнению российских исследователей [1-4], причиной снижения устойчивости региональных бюджетных систем стала сложившаяся модель распределения налоговых доходов между уровнями бюджетов. Любая реформа должна иметь четкий механизм и стимулы реализации, иначе она остается только декларацией. Для эффективного внедрения государственных реформ необходимо создать реальные стимулы к самореформированию, к неформальной реализации бюджетирования, ориентированного на результат. Эксперты уже давно высказывают единую точку зрения, согласно которой практически во всех регионах России имеются схожие бюджетные проблемы, связанные с уменьшением доходной части бюджетов и увеличением расходных обязательств (в т.ч. в связи с необходимостью исполнения «майских» указов Президента). Наиболее собираемые налог на добавленную стоимость (НДС), налог на добычу полезных ископаемых (НДПИ) и поступления от внешнеэкономической деятельности по итогам налоговой и бюджетной реформ были централизованы и направлены в федеральный бюджет. Кроме того, в федеральный бюджет в полном объеме зачисляются, формирующие 40% доходов.

Особенно остро проблема недостаточности собственных доходов бюджетов субъектов РФ и муниципальных образований, относящихся к группе регионов (к числу которых относится Республика Бурятия) со слабой степенью развития и слабо освоенной ресурсной территорией, специфика которой заключается в высокой доле федеральных трансфертов, обусловленных в первом случае слабыми позициями региональной экономики и специфической политикой центра, во втором – крайне внушительной стоимостью бюджетных услуг, связанной со спецификой оказания данных услуг на слабоосвоенной территории, в частности, из-за значительных транспортных издержек. В данных условиях роль государственной бюджетной политики, особенно в сфере межбюджетных отношений, становится одним из определяющих факторов социально-экономического развития территории, предопределяет повышенное значение данного направления государственной экономической политики и, как следствие, вызывает необходимость более подробного рассмотрения данного явления. Республика Бурятия характеризуется высоким уровнем дотационности: удельный вес безвозмездных поступлений в бюджетную систему региона по итогам 2013 г. составил 49,6%. Основная доля собственных доходов консолидированного бюджета формируется за счет налога на доходы физических лиц (21,2% от общего объема доходов консолидированного бюджета), налога на прибыль организаций (11,1%).

Специфика муниципального уровня управления заключается в его социальной ориентации, что делает зависимой социально-экономическую ситуацию России в целом от того, как местная власть решает конкретные проблемы на своих территориях [4]. Доходы местных бюджетов формируются в соответствии с нормативами распределения налоговых платежей по уровням бюджетной системы, а также уровнем софинансирования из вышестоящих бюджетов. В Республике Бурятия наибольшей бюджетной обеспеченностью в расчете на 1 жителя обладают следующие сельские муниципальные образования: Муйский (87,8 тыс. руб.), Окинский (51,2 тыс. руб.), Баунтовский (44,4 тыс. руб.) районы. Наименьшее значения показателя отмечено в Иволгинском (4,8 тыс. руб.), Кабанском (16,7 тыс. руб.), Заиграевском (17,1 тыс. руб.) районах [6]. Сельские муниципальные образования характеризуются неоднородностью по уровню доходов местного бюджета в расчете на 1 жителя, о чем свидетельствуют значения коэффициента вариации и коэффициента Джини (Табл.1).

Таблица 1.

Анализ дифференциации доходов местного бюджета сельских муниципальных образований Республики Бурятия в 2008-2012 гг., доходы местного бюджета в расчете на 1 жителя, тыс. руб.

|

Показатели |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

|

Среднее значение |

19,9 |

22,7 |

23,0 |

26,4 |

29,5 |

|

Макс. значение |

37,2 |

36,0 |

41,7 |

74,1 |

87,8 |

|

Мин. значение |

10,6 |

11,6 |

11,9 |

14,4 |

4,8 |

|

Макс. значение / мин. значение |

3,5 |

3,1 |

3,5 |

5,1 |

18,3 |

|

Размах (макс. значение - мин. значение) |

26,5 |

24,4 |

29,7 |

59,7 |

83,0 |

|

Коэффициент вариации, % |

33,9% |

39,4% |

39,3% |

53,5% |

57,4% |

|

Коэффициент вариации с учетом городских округов, % |

33,7% |

39,4% |

39,9% |

53,7% |

57,3% |

|

Коэффициент Джини |

0,85 |

0,84 |

0,85 |

0,84 |

0,84 |

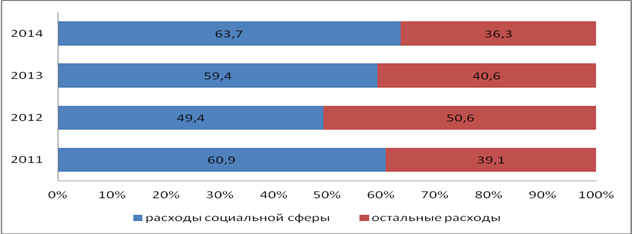

В Республике Бурятия основные направления бюджетной политики по-прежнему имели социальную направленность. Расходы социальной направленности в связи с выполнением «майских» указов Президента РФ в 2012-2013 гг., несмотря на динамику роста в абсолютных величинах, в структуре расходов бюджета снизились по сравнению с 2011 годом. В 2012 году на финансовое обеспечение отраслей социально-культурной сферы было направлено 20,8 млрд руб. (что составило 49,6% от общего объема расходов республиканского бюджета), в 2013 г. – 27,8 млрд руб. (59,4%), в 2014 г. – 30,6 млрд руб.(63,7%). На рис.3. показана доля расходов отраслей социальной сферы в расходах республиканского бюджета республики Бурятия в 2011-2014 гг. [5]

Рис.3. Доля расходов отраслей социальной сферы в расходах республиканского бюджета Республики Бурятия в 2011-2014 гг., %

Таким образом, республике и муниципальным образованиям необходимо найти механизмы ускорения экономического роста, который приведет к увеличению собственных доходов бюджета и повышению эффективности бюджетных расходов. При этом, важной составляющей эффективной методики среднесрочного бюджетного планирования в условиях неустойчивости является консервативный подход при формировании расходов субъектов, особенно к вопросам принятия новых расходных обязательств и проведению ответственной долговой политики, а также «закладка» уже на этом этапе бюджетного процесса принципов результативности использования финансовых ресурсов и разработка мероприятий по повышению результативности региональной бюджетной политики. Эффективное использование регионом различных фискальных инструментов бюджетной политики можно достичь за счет информационного взаимодействия с Управлением ФНС России и Правительства РФ, проведением мониторинга финансово-хозяйственной деятельности региональных бюджетообразующих организаций, взаимодействием органов исполнительной власти и бизнес-сообщества по реализации инвестиционных и инфраструктурных проектов.

Рецензенты:

Потапов Л.В., д.э.н., профессор, ведущий научный сотрудник ФГБУН Бурятский научный центр Сибирского отделения Российской академии наук, г. Улан-Удэ;

Егоров М.М., д.э.н., профессор кафедры экономики социально-культурной сферы Восточно-Сибирской государственной академии культуры и искусства, г. Улан-Удэ

[1] Составлено авторами по данным Министерства финансов Республики Бурятия [5].

Библиографическая ссылка

Доржиева В.В., Баирова Э.В. БЮДЖЕТНАЯ ПОЛИТИКА СУБЪЕКТОВ РОССИЙСКОЙ ФЕДЕРАЦИИ И МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ В УСЛОВИЯХ БЮДЖЕТНЫХ РЕФОРМ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=16904 (дата обращения: 29.05.2026).