Экономическое и внешнеполитическое положение Российской Федерации в 2013–2014 годах ставит бюджетную политику на федеральном и региональном уровнях перед новыми вызовами. В бюджетном послании Президента Российской Федерации о бюджетной политике в 2014–2016 годах обозначено, что основанная на высоких темпах экономического развития и растущих ценах на ресурсы модель постоянного роста бюджетных расходов к настоящему моменту исчерпала свои возможности. На первый план выходит решение задач повышения эффективности расходов и переориентации бюджетных ассигнований в рамках существующих бюджетных ограничений, направленных на реализацию приоритетных направлений государственной политики и проведение социально-экономических преобразований с целью повышения эффективности деятельности всех участников экономических отношений [3].

Одной из главных задач развития бюджетной политики в российских регионах на 2014–2016 годы становится повышение эффективности использования бюджетных ресурсов и развитие программно-целевых методов управления, внедрение которых в бюджетный процесс позволит более половины расходов бюджетных ресурсов планировать в составе средне- и долгосрочных целевых программ. Одним их целевых ориентиров таких региональных программ является энергосбережение и повышение энергоэффективности, что связано с высокой значимостью энергетических ресурсов для обеспечения функционирования и развития всех секторов региональной экономики. При этом в большинстве российских регионов программы энергосбережения и повышения энергоэффективности в разных вариациях являются самостоятельными документами. Часть регионов распределили мероприятия по энергосбережению на несколько целевых программ, направленных на развитие жилищно-коммунального хозяйства, топливно-энергетического комплекса, строительства, социальной сферы и пр. В этой связи можно отметить, что практически во всех российских субъектах Федерации запланированы и реализуются региональные целевые программы энергосбережения и повышения энергоэффективности (далее – РЦПЭиПЭ), однако все они по-разному обеспечены соответствующими бюджетными ресурсами, что и подтверждает актуальность темы исследования.

Цель исследования и степень разработанности проблемы

Цель исследования – сформировать по результатам анализа бюджетной обеспеченности РЦПЭиПЭ рекомендации по выработке единого подхода к формированию статей затрат на энергоэффективность в бюджетах регионов и определить меры по созданию благоприятных условий для повышения доступности бюджетных и инвестиционных ресурсов в сфере энергоэффективности.

Вопросам эффективного управления бюджетными расходами посвящены многочисленные исследования ученых. Среди отечественных работ по внедрению программно-целевого бюджетирования, как подхода к управлению социально-экономическим развитием региона, можно выделить труды М.П. Афанасьева, М.Ю. Гараджи, А.М. Лаврова, Е.А. Шакиной, И.М. Шеймана, С.В. Шишкина и Л.И. Якобсона [1, 2, 8, 13]. Вопросам формирования региональных целевых программ энергосбережения и повышения энергоэффективности посвящены также исследования Е.Г. Гашо, Н.И. Данилова, В.В. Добродея, В.В. Литвака, Е.С. Предигера, С.С. Чернова, Я.М. Щелокова и др. [5, 6, 9,10].

Анализ бюджетной обеспеченности РЦПЭиПЭ

Бюджетную обеспеченность РЦПЭиПЭ можно рассматривать в двух аспектах: при планировании расходов регионального бюджета как возможный объем региональных бюджетных ресурсов, который субъект Федерации готов выделить на её реализацию, и при анализе итогов программы как процент выполнения регионом своих бюджетных обязательств с учетом возможных дополнительных источников финансирования (из федерального бюджета или внебюджетных источников). Одной из проблем формирования и реализации РЦПЭиПЭ на современном этапе является несоответствие запланированных расходов на энергосбережение и повышение энергоэффективности объемам вовлекаемых в эти процессы бюджетных ресурсов. Другими словами, действующие РЦПЭиПЭ части регионов ЦФО являются недостаточно обеспеченными бюджетными ресурсами, что сильно затрудняет достижение поставленных в них целевых ориентиров.

Проанализируем плановые затраты регионов ЦФО на реализацию РЦПЭиПЭ и сравним их с фактическими затратами, заложенными в соответствующих региональных бюджетах (таблица 1).

Показатель «Доля фактических расходов на энергоэффективность в расходах бюджета региона» рассчитывался как отношение суммы расходов на энергоэффективность, включенных в расходы региональных бюджетов, к утвержденной сумме расходов региональных бюджетов, умноженное на 100% (ст. 4 / общая сумма расходов регионального бюджета * 100%).

Показатель «Обеспеченность РЦПЭиПЭ бюджетными ресурсами» определялся как отношение суммы расходов на энергоэффективность, включенных в расходы региональных бюджетов, к сумме расходов на реализацию РЦПЭиПЭ из регионального бюджета согласно программам энергосбережения, умноженное на 100% (ст.4 / ст.3 * 100%).

Показатель «Размер бюджетного недофинансирования или сверхпланового финансирования мероприятий по энергоэффективности» рассчитывался как разность между суммой расходов на энергоэффективность, включенных в расходы региональных бюджетов, и суммой расходов на реализацию РЦПЭиПЭ из областного бюджета согласно программам энергосбережения (ст. 4 – ст. 3).

Таблица 1

Анализ плановых и фактических затрат регионов на реализацию РЦПЭиПЭ 2014 г.

|

Регионы ЦФО |

Расходы на реализацию РЦПЭиПЭ из всех источников финансирования согласно программам энергосбережения, млн. руб. |

Расходы на реализацию РЦПЭиПЭ из областного бюджета согласно программам энергосбережения, млн. руб. |

Затраты на энергоэффективность в расходах региональных бюджетов, млн. руб. |

Размер бюджетного недофинансирования (сверхпланового финансирования) мероприятий по энергоэффективности, млн. руб. |

Доля фактических расходов на энергоэффективность в расходах бюджета региона, % |

Обеспеченность РЦПЭиПЭ бюджетными ресурсами, % |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Белгородская область |

1081,0 |

151,00 |

135,4 |

–15,6 |

0,24 |

89,68 |

|

Брянская область |

510,2 |

10,60 |

5,4 |

–5,2 |

0,02 |

50,66 |

|

Владимирская область* |

339,4 |

12,99 |

245,8 |

232,8 |

0,54 |

1891,45 |

|

Воронежская область |

2765,3 |

119,65 |

158,4 |

38,7 |

0,20 |

132,37 |

|

Ивановская область** |

61,0 |

– |

– |

– |

– |

– |

|

Калужская область |

1313,5 |

61,5 |

511,7 |

450,2 |

1,05 |

832,08 |

|

Костромская область |

1457,7 |

7,70 |

1,0 |

–6,7 |

0,00 |

12,99 |

|

Курская область |

3257,8 |

26,75 |

61,5 |

34,8 |

0,18 |

230,01 |

|

Липецкая область |

143,4 |

132,97 |

85,2 |

–47,7 |

0,21 |

64,11 |

|

Московская область |

37795,0 |

733,00 |

1486,8 |

753,8 |

0,35 |

202,84 |

|

Орловская область |

242,8 |

73,09 |

24,3 |

–48,8 |

0,10 |

33,24 |

|

Рязанская область |

192,4 |

135,00 |

24,5 |

–110,5 |

0,06 |

18,15 |

|

Смоленская область |

358,5 |

74,10 |

113,9 |

39,8 |

0,35 |

153,76 |

|

Тамбовская область |

943,1 |

56,20 |

142,6 |

86,4 |

0,44 |

253,71 |

|

Тверская область |

393,0 |

5,66 |

17,3 |

11,6 |

0,03 |

304,84 |

|

Тульская область |

1015,0 |

333,00 |

6,8 |

–326,2 |

0,01 |

2,04 |

|

Ярославская область |

374,9 |

143,00 |

177,0 |

34,0 |

0,30 |

123,78 |

|

г. Москва |

44656,8 |

794,20 |

1384,6 |

590,4 |

0,08 |

174,34 |

|

Среднее значение по ЦФО |

5380,0 |

159,5 |

254,6 |

95,1 |

0,23 |

268,88 |

* высокий показатель обеспеченности РЦПЭиПЭ бюджетными ресурсами во Владимирской области обусловлен получением в регионе на конкурсной основе дополнительного финансирования мероприятий по энергосбережению и энергоэффективности из федерального бюджета (например, программа «Кадры для региона», реализуемая ВлГУ).

**в бюджете Ивановской области на 2014 год расходы, напрямую связанные с повышением энергоэффективности, не выявлены.

Сравнение фактических затрат на программы энергоэффективности в 2014 году с затратами, заложенными в программах по энергоэффективности, свидетельствует о том, что в семи регионах ЦФО на программы энергосбережения и повышения энергоэффективности было выделено значительно меньше денежных средств, чем было запланировано. Наибольший размер недофинансирования мероприятий по энергосбережению отмечается в Тульской (326,2 млн. руб.) и Рязанской областях (110,5 млн. руб.). Такие расхождения, в первую очередь, можно объяснить необеспеченностью финансами региональных программ по энергоэффективности. Другой причиной могло стать отсутствие в региональных документах об использовании бюджетных средств четкой привязки расходования денежных средств к мероприятиям по энергосбережению и повышению энергоэффективности. В большинстве регионов ЦФО в 2014 году фактические затраты на мероприятия по энергосбережению превысили плановые значения, заложенные в программах. Наибольшее сверхплановое финансирование зафиксировано в Московской области (753,8 млн. руб.), г. Москве (590,4 млн. руб.) и Калужской области (450,2 млн. руб.).

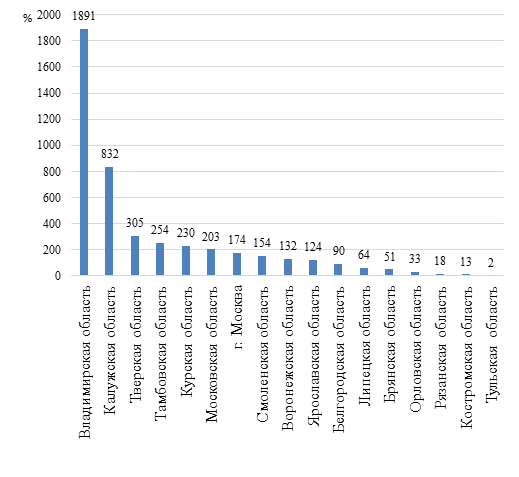

Также была рассчитана обеспеченность РЦПЭиПЭ бюджетными ресурсами. Самый высокий показатель у Владимирской области – 1891,45%: из планируемых в программе по энергоэффективности 12,99 млн. руб. в 2014 году реально было выделено 245,8 млн. руб. (в т.ч. 226,8 млн. руб. – дополнительные межбюджетные трансферты из федерального бюджета). Самое низкое значение у Тульской области – 2,04% (рис. 1).

Рис. 1. Обеспеченность РЦПЭиПЭ бюджетными ресурсами, %

Из данных, представленных в таблице 1, следует, что доля фактических расходов на энергоэффективность в расходах бюджетов регионов ЦФО не очень высока - от 0,001% в Костромской до 1,05% в Калужской области.

В сложившейся экономической ситуации основными проблемами для массовой реализации проектов по энергоэффективности являются, в первую очередь, недостаток «длинных» денег и недоступность финансовых ресурсов в целом, ставшие результатом проводимой банками денежной политики. Это выводит многие энергосберегающие инвестиционные проекты за порог окупаемости.

Меры по повышению доступности бюджетных и инвестиционных ресурсов в сфере энергоэффективности

Дефицитность региональных бюджетных ресурсов требует при разработке РЦПЭиПЭ больше ориентироваться на привлечение внебюджетных инвестиционных ресурсов. Государство и региональные власти должны создавать субъектам бизнеса благоприятные условия для повышения доступности бюджетных и инвестиционных ресурсов в сфере энергоэффективности, за счет:

– совершенствования нормативно-правовой базы и процедур создания региональных фондов энергоэффективности, а также порядка их работы;

– создания механизмов кредитования на льготных условиях субъектов энергосервисной деятельности для осуществления типовых энергосберегающих мероприятий;

– разработки стандартизированных банковских технологий финансирования проектов по повышению эффективности; упрощенный процесс разработки, анализа и оценки проектов поможет минимизировать накладные расходы и снизить риски;

– отработки для всех субъектов Федерации и органов местного самоуправления процедуры предоставления государственных гарантий для привлечения инвестиционных ресурсов на энергоэффективные проекты;

– утверждения правил возмещения из федерального бюджета части затрат на уплату процентов по кредитам и займам, полученным в российских кредитных организациях на осуществление инвестиционной деятельности, и реализацию инвестиционных проектов в области энергосбережения и повышения энергетической эффективности;

– введения льгот по уплате налога на имущество организаций в отношении вновь вводимых объектов, имеющих высокую энергетическую эффективность и входящих в утвержденный перечень.

Формирование статей затрат на энергоэффективность в бюджетах регионов

Анализ расходов бюджетов регионов ЦФО не позволяет выявить единого подхода при формировании статей затрат на энергоэффективность. В бюджетах большинства регионов ЦФО в расходы каждого подразделения региональной администрации или правительства закладываются затраты на повышение энергоэффективности и на мероприятия по энергосбережению. В ряде регионов все расходы на энергоэффективность приходятся лишь на профильные министерства, комитеты или департаменты топливно-энергетического комплекса и жилищно-коммунального хозяйства в структуре региональных органов власти.

Очень часто затраты на энергоэффективности даже не расшифровываются, а прописываются лишь название самой программы или общие слова «энергосберегающие мероприятия». Реже приводятся название подпрограмм и конкретных мероприятий.

Для более эффективного планирования и учета региональных расходов на мероприятия по энергосбережению и повышение энергоэффективности целесообразно выделять следующие статьи бюджетных расходов:

– строительство и модернизация объектов теплоснабжения, водоснабжения, водоотведения, электроснабжения;

– компенсация затрат по технологическому присоединению к источнику электроснабжения энергопринимающих устройств;

– компенсация части затрат на обучение, переподготовку и повышение квалификации кадров по вопросам повышения энергоэффективности и ресурсосбережения;

– научно-исследовательские разработки по стимулированию энергетической и экологической эффективности;

– пропаганда энергосбережения среди населения;

– обеспечение эффективного потребления топливных ресурсов государственным транспортом области;

– субсидии на информационное обеспечение и оказание консультационных услуг в области энергосбережения и повышения энергетической эффективности;

– субсидии местным бюджетам на реализацию муниципальных программ в области энергосбережения и повышения энергоэффективности;

– создание условий для привлечения частных инвестиций в сферу жилищно-коммунального хозяйства на модернизации и повышение энергоэффективности объектов коммунального хозяйства.

Возможно выделение и других статей, соответствующих отраслевой или иной специализации конкретного региона, однако они, скорее всего, не будут носить общеприменимый характер.

Заключение

Решение проблемы нехватки и повышения эффективности использования бюджетных ресурсов регионов, направляемых на энергосбережение и повышение энергоэффективности, может осуществляться в нескольких аспектах. При разработке новых и совершенствовании действующих РЦПЭиПЭ необходимо зафиксировать начальное целевое соотношение бюджетных и внебюджетных источников финансирования. Расширение масштабов мероприятий по энергосбережению и энергоэффективности будет возможным при последовательном сокращении доли бюджетных ресурсов, но сохранении механизмов стимулирования привлечения частных инвестиций.

При реализации мероприятий по энергосбережению и повышению энергоэффективности необходимо обеспечить постоянный мониторинг за использованием бюджетных ресурсов, особенно в тех случаях, когда финансирование осуществляется исключительно за счет бюджетных средств. Также целесообразно предоставить бюджетным организациям региона на начальном этапе внедрения энергосберегающих мероприятий перераспределять сэкономленные бюджетные средства на другие цели, что может стать дополнительным стимулом повышения энергоэффективности.

Публикация подготовлена в рамках выполнения государственного задания ВлГУ №2014/13 в сфере научной деятельности.

Рецензенты:

Лускатова О.В., д.э.н., профессор, заведующая кафедрой «Бухгалтерский учет, финансы и сервис» ФГБОУ ВПО «Владимирский государственный университет имени Александра Григорьевича и Николая Григорьевича Столетовых», г. Владимир.

Филимонова Н.М., доктор экономических наук, профессор, заведующая кафедрой «Менеджмент и маркетинг» ФГБОУ ВПО «Владимирский государственный университет имени Александра Григорьевича и Николая Григорьевича Столетовых», г. Владимир.

Библиографическая ссылка

Паньшин И.В., Тобиен М.А. БЮДЖЕТНАЯ ОБЕСПЕЧЕННОСТЬ РЕГИОНАЛЬНЫХ ЭКОНОМИЧЕСКИХ ПРОГРАММ ЭНЕРГОСБЕРЕЖЕНИЯ И ПОВЫШЕНИЯ ЭНЕРГОЭФФЕКТИВНОСТИ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=16595 (дата обращения: 29.05.2026).