Аудиторские процедуры планируются на основе оценки рисков средств внутреннего контроля аудируемого лица. Стандарты аудиторской деятельности представляют общие требования к исследованию и оценке рисков средств внутреннего контроля. Вследствие этого возникает необходимость разработки методического обеспечения оценки рисков средств внутреннего контроля, которое включает выделение факторов риска, степени риска средств внутреннего контроля; статьи бухгалтерской отчетности и предпосылок составления бухгалтерской отчетности, на которые влияют риски.

Цель исследования

Цель исследования – предложить методические походы к оценке рисков средств внутреннего контроля аудируемого лица.

Методы исследования

На основе анализа требований международных и российских стандартов аудита произведена систематизация действий аудитора по оценке рисков средств внутреннего контроля аудируемого лица.

Результаты исследования и их обсуждение

Одной из ключевых задач собственников и менеджмента экономических субъектов является создание системы внутреннего контроля, способной отслеживать риски хозяйственной деятельности и выстраивать контрольные процедуры, способные противостоять этим рискам. Функционирование системы внутреннего контроля должно способствовать достижению целей организации. Система внутреннего контроля, способная выполнять поставленные перед ней задачи, должна соответствовать определенным требованиям.

В международной практике требования к системе внутреннего контроля предприятий были сформулированы в 1992 г. в документе под названием «Интегрированная концепция внутреннего контроля» (Internal Control - Integrated Framework). Кратко этот документ принято называть концепцией COSO. Концепция COSO легла в основу нормативных актов, регулирующих постановку и функционирование системы внутреннего контроля. В частности, на базе положений концепции COSO разработаны международные и российские стандарты аудита.

Оценка эффективности системы внутреннего контроля предусмотрена как международными стандартами внешнего аудита (далее – МСА), так и Федеральными правилами (стандартами) аудиторской деятельности Российской Федерации. Требования к системе внутреннего контроля регламентируются МСА 315 «Выявление и оценка рисков существенного искажения через изучение деятельности и коммерческого окружения организации» [4, с. 557] (далее - МСА 315) и Федеральным правилом (стандартом) аудиторской деятельности № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности», утвержденное Постановлением Правительства РФ от 19.11.2008 г. № 863 [6] (далее – ФПСАД № 8).

Система внутреннего контроля представляет собой процесс, организованный и осуществляемый представителями собственника, руководством, а также сотрудниками аудируемого лица для того, чтобы обеспечить достаточную уверенность в надежности финансовой (бухгалтерской) отчетности, эффективности и результативности хозяйственных операций, а также соответствии деятельности аудируемого лица действующему законодательству. Целью создания системы внутреннего контроля должно быть устранение рисков хозяйственной деятельности, создание благоприятных условий для достижения поставленных перед экономическим субъектом целей.

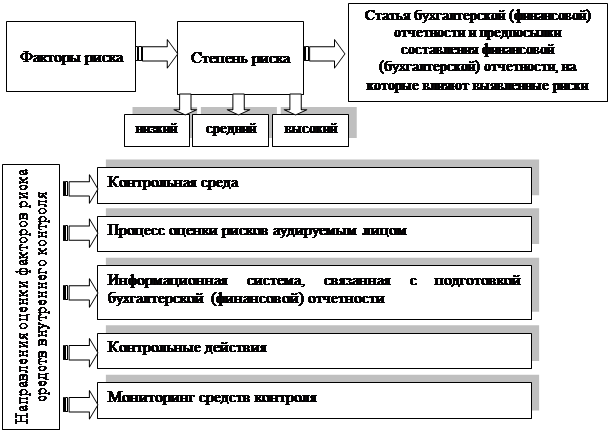

Аудитор обязан в ходе проверки изучить и оценить систему внутреннего контроля экономического субъекта, контрольную среду и отдельные средства контроля. В приложении к ФПСАД № 8 [6] представлены основные элементы системы внутреннего контроля. Система внутреннего контроля хозяйствующего субъекта должна включать следующие элементы: контрольная среда; процесс оценки рисков аудируемым лицом; информационная система, в том числе связанная с подготовкой бухгалтерской отчетности; контрольные действия; мониторинг средств контроля.

Элементы системы внутреннего контроля были выбраны авторами [3, с. 32] в качестве направлений оценки средств внутреннего контроля и встроены в модуль оценки риска средств внутреннего контроля. Схема оценки риска средств внутреннего контроля в контексте риск-ориентированнного подхода к аудиту представлена в форме модуля, который состоит из трех блоков (рис. 1): факторы риска; степень риска; статья бухгалтерской отчетности и предпосылки составления бухгалтерской отчетности, на которые влияют выявленные риски.

Рис. 1. Модуль оценки риска средств внутреннего контроля

Как отмечают С.В. Арженовский и А.В. Бахтеев, аудитору необходимо идентифицировать конкретные факторы риска, которые подлежат измерению согласно профессиональному суждению аудитора [1]. По нашему мнению, разделение системы внутреннего контроля на пять элементов предоставляет аудиторам аргументированный подход для выделения факторов риска средств внутреннего контроля. Описание элементов системы внутреннего контроля приведено в приложении № 2 к ФПСАД № 8 [6]. Аудитору важно установить, что средства контроля эффективно предотвращают или выявляют и устраняют существенные искажения на уровне предпосылок составления бухгалтерской (финансовой) отчетности в группах однотипных операций, остатках по счетам бухгалтерского учета или случаях раскрытия информации.

На основе модуля оценки риска средств внутреннего контроля разработан рабочий документ аудитора «Оценка риска средств внутреннего контроля», который также как и модуль оценки риска состоит из трех блоков: факторы риска; степень риска; статья бухгалтерской отчетности, на которую влияют выявленные риски.

По нашему мнению, при оценке рисков на стадии планирования аудита предпочтительно применение качественного метода, так как он позволяет оценить риск без предварительных расчетов. Среди возможных видов качественных оценок (атрибутивный, буквенной кодировки, балльной кодировки) предлагается использовать атрибутивный вид и применять к оценке риска следующие условные понятия: «высокий», «средний» и «низкий».

При практическом применении рабочего документа «Оценка риска средств внутреннего контроля» во время планирования аудиторских процедур изучались факторы риска средств внутреннего контроля хозяйствующих субъектов. При оценке рисков средств внутреннего контроля направлялись запросы в адрес представителей собственников и руководства аудируемого лица, проводилось инспектирование документов.

Оценка надежности контрольной среды дает аудитору понимание того, каким образом руководство под надзором представителей собственника создает и поддерживает честность и нормы этического поведения, а также устанавливает надлежащие средства контроля в целях предотвращения и обнаружения недобросовестных действий или ошибок. При оценке контрольной среды установлено, что у аудируемых лиц разработаны должностные инструкции, включающие этические и поведенческие стандарты. Вместе с тем проверка соблюдения этических стандартов не проводится. Профессиональная пригодность специалистов подтверждена дипломами, сертификатами о повышении квалификации. Представители собственников периодически контролируют действия руководства аудируемых лиц. Руководство организаций понимает важность процессов выявления и управления рисками, проявляет осмотрительность при выборе принципов учета и разумный подход к подготовке оценочных показателей. Вместе с тем тестирование показало, что в хозяйствующих субъектах не разработаны стандарты управления рисками, стандарты кадровой политики. В организациях созданы центры ответственности и контроля, но не проводится мониторинг их функционирования.

На следующем этапе аудитору следует исследовать, каким образом менеджмент аудируемого лица проводит оценку рисков хозяйственной деятельности. Если процесс оценки рисков аудируемым лицом имеет надлежащий характер в рамках существующих обстоятельств, то это помогает аудитору в выявлении рисков существенного искажения информации. Изучение элемента системы внутреннего контроля «процесс оценки рисков аудируемым лицом» показало, что в большинстве организаций разработана и внедрена система выявления рисков, вместе с тем не проводится оценка рисков и проверка эффективности системы управления рисками.

В ходе осуществления проекта ТАСИС «Реформа российского аудита» выпущен сборник методических материалов, на страницах которого представлены бланки ряда рабочих документов [5]. При описании элемента системы внутреннего контроля «Информационная система» использовались материалы, изложенные в бланке III-I «Данные об используемом программном обеспечении» проекта ТАСИС «Реформа российского аудита». Вывод о средней степени риска информационных систем организаций сделан на основе следующих результатов оценки риска:

- персонал аудируемых лиц часто использует в работе систему «Internet», при этом проверка информации антивирусными программами производится нерегулярно по желанию персонала;

- в штатах организаций имеются специалисты, отвечающие за безопасность информации, вместе с тем не разработаны регламенты мониторинга безопасности;

- контроль за предупреждением возникновения рисковой ситуации, связанной с программным обеспечением, осуществляется непостоянно;

- информационные системы функционируют, вместе с тем адекватность их работы не проверяется техническим персоналом;

- система информирования персонала не регламентирована, информирование производится по мере обращения персонала.

При оценке системы внутреннего контроля аудитор должен изучить адекватность и применимость следующего элемента системы внутреннего контроля – контрольных действий. Аудитору необходимо обладать достаточными знаниями о контрольных действиях аудируемого лица, чтобы оценить риски существенного искажения информации на уровне предпосылок составления бухгалтерской (финансовой) отчетности и разработать дальнейшие аудиторские процедуры с учетом оцененных рисков. Контрольные действия аудируемого лица включают политику и процедуры, которые помогают удостовериться, что распоряжения руководства выполняются, что предприняты необходимые меры в отношении рисков, которые могут препятствовать достижению целей аудируемого лица. Примерами контрольных действий являются:

- санкционирование руководством аудируемого лица контрольных действий;

- проверка выполнения контрольных действий;

- обработка информации, полученной в результате контрольных действий;

- проверка наличия и состояния объектов аудируемого лица;

- разделение обязанностей между работниками аудируемого лица.

Изучение элемента системы внутреннего контроля «Контрольные действия» показало, что в организациях не установлен регламент проверки выполнения планов и прогнозов, проверки выполнения проводятся периодически. Проверка наличия и состояния объектов проводится только во время проведения годовой инвентаризации; не отслеживается ограничение доступа к активам или бухгалтерским записям и санкционирование допуска к компьютерным программам и файлам с данными. Санкционирование операций регламентировано приказами, инструкциями, но не установлен регламент контроля исполнения.

Мониторинг средств контроля представляет собой процесс оценки эффективности функционирования системы внутреннего контроля во времени. Данный элемент включает регулярную оценку организации и функционирования средств контроля и осуществления необходимых корректирующих мероприятий в отношении средств контроля вследствие изменения условий деятельности. Исследование элемента системы внутреннего контроля «Мониторинг средств контроля» показало, что в организациях разработана и внедрена система контроля, вместе с тем не проводится оценка эффективности системы контроля. В большинстве случаев служба внутреннего аудита или отсутствует, или выполняет контрольно-ревизионные функции. Работа службы внутреннего аудита не направлена на оценку эффективности системы внутреннего контроля и оценку рисков.

Таким образом, практическое применение рабочего документа «Оценка риска средств внутреннего контроля» позволяет выделить риски средств внутреннего контроля, относящиеся в целом к бухгалтерской отчетности. Вместе с тем аудитор должен обратить внимание на то, каким образом конкретное контрольное действие аудируемого лица в отдельности или в сочетании с другими предупреждает или обнаруживает и исправляет существенные искажения в группах однотипных операций, остатках по счетам бухгалтерского учета или конкретных случаях раскрытия информации. Аудитор должен оценивать риск существенных искажений в отчетности на двух уровнях (п. 98 ФПСАД № 8) [6]:

- бухгалтерской отчетности в целом;

- предпосылок составления бухгалтерской отчетности на уровне классов операций, сальдо счетов и раскрытий информации в бухгалтерской отчетности.

Согласно Федеральному стандарту аудиторской деятельности «Аудиторские доказательства» (ФСАД 7/2011), утвержденному приказом Министерства финансов РФ от 16.08.2011 г. [7], предпосылки составления бухгалтерской отчетности - это утверждения руководства аудируемого лица в явной или неявной форме по поводу признания, оценки и раскрытия в бухгалтерской отчетности объектов бухгалтерского учета.

Для оценки средств внутреннего контроля на уровне статей бухгалтерской отчетности и предпосылок составления бухгалтерской отчетности разработан рабочий документ аудитора «Тестирование средств внутреннего контроля по статье бухгалтерской отчетности «Доходы». Применение документа позволяет сформировать основу для оценки рисков существенного искажения бухгалтерской отчетности по статье учета доходов, а также для планирования и проведения последующих аудиторских процедур. По мнению А.Н. Кизилова и А.А. Василенко [2, с. 36], высокая степень влияния на характер аудиторских доказательств определяется для предпосылки составления бухгалтерской отчетности «полнота». Утверждение руководства аудируемого лица по поводу полноты отражения в бухгалтерской отчетности доходов выбрано нами в качестве примера для иллюстрации действий аудитора по тестированию средств контроля. В рабочем документе аудитора «Тестирование средств внутреннего контроля по статье бухгалтерской отчетности «Доходы» предложены следующие вопросы по определению адекватности средств контроля установленным рискам по предпосылке составления бухгалтерской (финансовой) отчетности «полнота»:

1) разработаны ли прейскуранты цен на готовую продукцию, товары, работы услуги и как проверяется их исполнение;

2) разработан ли регламент по предоставлению скидок, бонусов, премий покупателям и как проверяется исполнение регламента;

3) разработан ли регламент по санкционированию продаж и как проверяется исполнение регламента;

4) используются ли посреднические операции при реализации готовой продукции, товаров, работ, услуг (на основе договоров комиссии, агентских договоров и т.д.);

5) реализуется ли готовая продукция, товары, работы, услуги связанным сторонам.

Результаты тестирования средств внутреннего контроля отражаются в рабочем документе аудитора. В зависимости от содержания ответа на представленные вопросы определяется качественная оценка риска средств контроля по статье Отчета о финансовых результатах, отражающей выручку от продажи продукции, товаров, работ, услуг.

Выводы

Таким образом, предложенная методика оценки риска средств внутреннего контроля и рабочие документы аудитора, раскрывающие практическое применение методики, позволяют оценить средства контроля аудируемого лица и риски искажения бухгалтерской отчетности. По результатам оценки рисков искажения бухгалтерской отчетности планируются дальнейшие аудиторские процедуры.

Рецензенты:

Арженовский С.В., д.э.н., профессор кафедры математической статистики, эконометрики и актуарных расчетов ФГБОУ ВПО «Ростовский государственный экономический университет (РИНХ)», г. Ростов-на-Дону;

Кузнецова Е.В., д.э.н., профессор кафедры анализа хозяйственной деятельности и прогнозирования ФГБОУ ВПО «Ростовский государственный экономический университет (РИНХ)», г. Ростов-на-Дону.

Библиографическая ссылка

Кизилов А.Н., Овчаренко О.В. МЕТОДИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ РИСКОВ СРЕДСТВ ВНУТРЕННЕГО КОНТРОЛЯ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=16591 (дата обращения: 06.07.2026).