Для осуществления контроля за величиной расходов, как на строительных участках, так и в других подразделениях необходимо их планировать, а также отражать их фактические значения по местам возникновения. Как правило, с распределением прямых затрат проблем не возникает, т.к. их можно непосредственно отнести на строительный объект. На себестоимость строительного объекта помимо прямых затрат оказывает влияние величина накладных расходов. Следует отметить, что за счет сокращения статей накладных расходов упрощается нормирование, учет и контроль. В качестве примера осуществим анализ перечня затрат, включаемых в статью «Накладные расходы» Приложения №1 Методических рекомендаций по расчету величины накладных расходов при определении стоимости строительной продукции (МДС 81-33.2004 [4]), а также видов деятельности подрядной организации ООО «АРТ-строй». В результате чего некоторые статьи затрат были отнесены прямо на конкретный объект, традиционно учитываемые МДС 81-33.2004 как накладные:

1. содержание пожарной и сторожевой охраны;

2. расходы по геодезическим работам;

3. расходы по благоустройству и содержанию строительных площадок;

4. расходы по перебазированию линейных строительных организаций и их структурных подразделений в пределах стройки;

5. расходы по подготовке объектов строительства к сдаче.

Также при анализе перечня накладных расходов за период с 2010 -2014 г. были исключены статьи, которые присутствуют в Приложении 1 МДС 81-33.2004, но с деятельностью ООО «АРТ-строй» никак не связаны:

1. из раздела «Расходы на организацию работ на строительных площадках» - расходы по нормативным работам; расходы, связанные с изобретательством и рационализаторством; расходы, связанные с оплатой услуг военизированных горноспасательных частей (ВГСЧ) при производстве подземных горнокапитальных работ;

2. из раздела «Прочие накладные расходы» - амортизация по нематериальным активам.

Перечень накладных расходов следует расширить в случае возникновения дополнительных расходов, т.к. состав затрат, представленный в Методических указаниях не отражает потребности современного строительного предприятия. Например, предлагаем включить в состав накладных расходов такие статьи затрат как страхование техники, страхование деятельности предприятия и др.

Если рассматривать вопросы фактического отражения накладных расходов, то следует отметить, что в бухгалтерском учете они подразделяются на две группы: общехозяйственные и общепроизводственные:

1. Общехозяйственные расходы осуществляются в целях управления производством. Они напрямую не связаны с производственной деятельностью организации [1]. К ним можно отнести административно-управленческие, расходы на содержание общехозяйственного персонала, не связанного с производственным процессом, амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения, арендную плату за помещения общехозяйственного назначения, расходы по оплате информационных, аудиторских, консультационных и других услуг, а также другие, аналогичные по назначению, управленческие расходы [5].

Данные расходы отражаются на счете 26 «Общехозяйственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда, расчетов с другими организациями (лицами) и др.

2. Общепроизводственные расходы - затраты на обслуживание, организацию, управление производством на уровне отдельных производств или структурных подразделений предприятия. Общепроизводственные расходы состоят из расходов: на отопление, освещение, содержание помещений, содержание и эксплуатацию машин и оборудования, и других, аналогичных по назначению расходов.

Данные расходы отражаются на счете 25 «Общепроизводственные расходы» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др.

Зачастую, в бухгалтерском учете накладные расходы распределяются в разрезе строительных объектов пропорционально основной заработной плате, стоимости используемых материалов и т.д., что, с нашей точки зрения, приводит к значительному искажению финансового результата по объекту, т.к. объекты строительства отличаются друг от друга по энергоемкости, материалоемкости, по расходам, связанным с работой оборудования и т.д.

Главным в распределении накладных расходов является оптимальный выбор основы для разнесения затрат. Таран А.С. [8] отмечает, что в общем случае строительное предприятие должно руководствоваться следующим принципом: применяемый метод распределения накладных расходов должен обеспечить наиболее точное определение себестоимости по объектам строительства. Следует отметить, что использование одной базы для определения накладных расходов в строительстве присуще позаказному методу, его применение подразумевает «включение косвенных расходов в себестоимость отдельных заказов в соответствии с установленной базой (ставкой) распределения» [1]. Хотя в строительстве является актуальным учет в разрезе объектов, но использование позаказного метода распределения накладных расходов, на наш взгляд, является нецелесообразным, т.к. при применении этого метода существует большой недостаток – позаказный метод для целей распределения накладных расходов учитывает влияние лишь одного показателя, поэтому искажения могут носить существенный характер. Для более точного определения себестоимости строительного объекта лучше использовать несколько баз распределения. Например, Протасов А.Е. [6] предлагает «использовать большее число баз распределения, наиболее тесно коррелирующих с фактическими накладными расходами». На наш взгляд, базы распределения накладных расходов должны быть не только экономически обоснованы, но легко применимы для расчетов. Аналогичная позиция прослеживается в работе Вороновой Е.Ю. и Улиной Г.В. [2] они отмечают, что «избранная база распределения должна быть достаточно простой в использовании, удовлетворять требованиям экономической целесообразности и приспосабливаться к изменяющимся условиям». С нашей точки зрения, для выполнения вышеперечисленных условий следует применять базы не на отдельные статьи затрат, а сразу на группы накладных расходов. Накладные расходы бывают как производственного (расходы на обслуживание работников строительства и расходы на организацию работ на строительных площадках) так и непроизводственного (административно-хозяйственные и прочие расходы) характера, поэтому при их распределении на конкретный строительный объект, на наш взгляд, следует использовать несколько баз, которые бы устанавливали взаимосвязь между носителями затрат и видами деятельности.

В качестве примера, рассмотрим распределение расходов по обслуживанию работников строительства в разрезе некоторых объектов, выполненных ООО «АРТ-строй» в 2014 году.

Если рассматривать составляющие группы расходов на обслуживание работников строительства (затраты, связанные с подготовкой и переподготовкой кадров, расходы по обеспечению санитарно-гигиенических и бытовых условий, расходы на охрану труда и технику безопасности, отчисления с заработной платы рабочих), то можно сделать вывод, что данные затраты осуществляются на конкретного работника.

Янченко Ю.М. [9] при распределении накладных расходов данной группы использует две базы: для затрат, связанных с подготовкой и переподготовкой кадров, и расходов по обеспечению санитарно-гигиенических и бытовых условий – численность обслуживаемых рабочих, а для расходов на охрану труда и технику безопасности – количество человеко-часов текущих выездов на объекты инженеров по технике безопасности.

Суворова С.П., Бойцова Н.А. [7] также придерживаются мнения, что расходы на охрану труда и технику безопасности следует распределять в соответствии с количеством человеко-часов текущих выездов на объекты инженеров по технике безопасности, а расходы по обеспечению санитарно-гигиенических и бытовых условий предлагают распределяться пропорционально количеству чел-дней основных рабочих.

Так как в состав данной группы расходов включаются затраты по обеспечению условий как рабочих, так и машинистов, то на наш взгляд, при определении накладных расходов необходимо учитывать все категории работников. Также, с нашей точки зрения, использование показателя «количество человеко-дней» может привести к неточностям при определении накладных расходов на конкретный объект, т.к. один сотрудник для выполнения СМР может отработать на одном объекте всего несколько часов, а затем перейти на другой. Поэтому целесообразнее использовать показатель «количество человеко-часов».

В состав расходов на охрану труда и технику безопасности включаются: износ, расходы по ремонту и стирке спецодежды, защитных приспособлений; затраты, связанные с приобретением аптечек и медикаментов; затраты на приобретение необходимых справочников, плакатов по технике безопасности; затраты по обучению рабочих безопасным методам работы, на оборудование кабинетов по технике безопасности и т.д. С нашей точки зрения, вышеперечисленные затраты, а также затраты, связанные с подготовкой и переподготовкой кадров, непосредственно зависят от количества работников и их следовало бы распределять в соответствии с численностью работников, занятых на строящихся объектах. Но поскольку количество работников, занятых на конкретных строительных объектах, постоянно меняется, целесообразнее также использовать количество отработанных человеко-часов.

В расходы на обслуживание работников строительства включается статья «отчисления на социальные нужды от расходов на оплату труда рабочих», с нашей точки зрения, в связи с изменением законодательства название следует изменить на «страховые взносы с заработной платы рабочих».

Отчисления с заработной платы включают в себя страховые взносы в пенсионный фонд, фонд обязательного медицинского страхования, фонд социального страхования. Также предлагаем в рассматриваемую группу расходов включить страхование от несчастных случаев. Базой для определения страховых взносов служит размер начисленной заработной платы рабочих.

Янченко Ю.М. [9] предлагает в качестве базы распределения использовать «1 рубль зарплаты основных рабочих». Необходимо отметить, что согласно МДС 81-33.2004 в данную статью включаются отчисления от расходов на оплату труда не только рабочих, занятых на строительных работах, но и осуществляющих эксплуатацию строительных машин и механизмов. Поэтому, на наш взгляд, для распределения страховых взносов следует использовать 1 рубль заработной платы всех наименований рабочих. Аналогичная точка зрения прослеживается в работе Суворовой С.П., Бойцовой Н.А. [7], Головиной Т.А. [3].

Таким образом, для распределения затрат, связанных с обслуживаем работников строительства будут использованы две базы: количество человеко-часов работников строительства и 1 рубль оплаты труда рабочих. Определение расходов будет производится следующим образом:

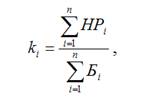

1. Расчет коэффициента, с помощью которого накладные расходы будут распределяться по строительным объектам:

где:

ki - коэффициент i-ой группы накладных расходов для распределения по строительным объектам;

![]() - накладные расходы i-ой группы, ден. ед. изм;

- накладные расходы i-ой группы, ден. ед. изм;

Бi - база распределения, относящаяся к i-ой группе, ден. или натуральные ед. изм.;

i – группа накладных расходов, ед.

2. Определение величины накладных расходов по i-ой группе, относимых на себестоимость строительного объекта:

HPi= ki* Бi

В таблице 1 осуществлен расчет расходов на обслуживание работников строительства в разрезе объектов по предлагаемому методу и произведено сравнение со способом, при котором накладные расходы распределяются пропорционально фонду оплаты труда основных рабочих (традиционное распределение).

Таблица 1

Распределение затрат на обслуживание работников строительства

|

№ |

Вид работ/ объект |

Базы распр-я расходов |

Страх. взнос, т.р. (ст.3*к) |

Прочие расх., т.р. (ст.4*к) |

Итого, т.р. (ст.5+ст.6) |

Трад. распр-е, т.р. |

Отклонение |

||

|

ЗП осн. раб., т.р. |

Кол-во ч-час., чел.-ч. |

абс. откл-е, маш.-ч. (ст. 7-ст.8) |

отн. откл-е, % (ст. 9/ст.8) |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

1 |

Ремонт АБК |

2604 |

20 758 |

720 |

317 |

1 037 |

923 |

114 |

12% |

|

2 |

Ремонт кровли (завод аккумулят.) |

3733 |

38 507 |

1 033 |

588 |

1 620 |

1 323 |

297 |

22% |

|

3 |

СМР по возведению склада |

3324 |

28 432 |

919 |

434 |

1 353 |

1 178 |

175 |

15% |

|

Коэф. расп-я расходов |

0,28 |

0,02 |

|

0,35 |

|

|

|||

Как показывают полученные результаты в таблице 1, расхождение между сравниваемыми вариантами применения составляет от 12% до 22%. Следовательно, применение разных баз при распределении накладных расходов в разрезе строительных объектов приведет к изменению величины себестоимости по выполненным СМР, а это в свою очередь окажет влияние на финансовый результат.

Предлагаемый способ распределения накладных расходов применим как на стадии планирования деятельности предприятия, так и при фактическом формировании финансовых результатов. Использование причинно-следственной связи для определения баз распределения накладных расходов позволяет более точно определить себестоимость по каждому строительному объекту.

Рецензенты:Зенкина М.В., д.э.н., профессор кафедры Экономики Инженерно-экономического института Тюменского государственного архитектурно-строительного университета, г.Тюмень;

Скворцова Н.К., д.э.н., профессор кафедры Экономики Инженерно-экономического института Тюменского государственного архитектурно-строительного университета, г.Тюмень.

Библиографическая ссылка

Бехтерева Е.В. АНАЛИЗ И ОПТИМИЗАЦИЯ РАСХОДОВ В СОСТАВЕ СЕБЕСТОИМОСТИ СТРОИТЕЛЬНОЙ ПРОДУКЦИИ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=16408 (дата обращения: 03.07.2026).