Кроме того синхронизация развития инновационно-производственной инфраструктуры в ТЭК продиктована императивами современного этапа становления нефтегазового комплекса:

1. Придание наукоемкого характера традиционному ресурсному освоению территории. Так существующая производственная база в отрасли в части активов технико-технологического оснащения физически и морально устарела, зачастую неэкономична и не соответствует мировому научно-техническому уровню, требует конструктивной замены и модернизации (уровень износа активной части основных фондов предприятий составляет более 50% [9]). На низкую технологическую сложность нефтеперерабатывающих заводов (НПЗ) и эффективность применяемого оборудования, а, следовательно, слабое качество и уровень продукции указывает индекс сложности Нельсона, который в России в среднем составляет 4,4 – это на 50% ниже, чем в Европе, и вдвое отстает от средних показателей заводов США [2].

Высокие требования к качеству продукции лежат в основе развития нефтепереработки, показателем эффективности которой является увеличение глубины переработки нефти. Однако в условиях ухудшения качества ресурсной базы, истощения активных запасов нефти и отсутствия надлежащих вложений данный показатель на отечественных НПЗ не превышает 71% [1]. В результате мы имеем низкий коэффициент извлечения нефти из недр (КИН) на уровне 30%. Таким образом, способность извлечения в среднем не превышает трети геологических запасов нефти, остальное теряется. Осуществляя инвестиционные вложения в проектирование разработок нефтегазовых залежей и новые технологии добычи трудноизвлекаемых запасов (ТрИЗ), развитые страны смогли довести КИН на разрабатываемых и вводимых в разработку месторождениях до 50%. Согласно скорректированным индикаторам стратегического развития нефтяного комплекса на период до 2035 года в РФ предусматривается увеличение среднеотраслевого коэффициента до 40 -45 % [6].

Открытые запасы ТрИЗ нефти в основном содержатся в низкопроницаемых коллекторах и залежах тюменской свиты. Однако в прогнозном периоде доля трудноизвлекаемых ресурсов, находящихся в сложных природно-климатических условиях, будет постепенно увеличиваться и к 2035 г. составит 14-20% в суммарной нефтедобыче, а в старых районах добычи приросты запасов – сокращаться. Более того, геологический потенциал запасов значительно ниже разведанных, соответственно, удовлетворение потребностей в энергоресурсах, несомненно, требует продвинутых технологических разработок в области их добычи и переработки. А вовлечение в разработку новых месторождений предполагает не только значительных вложений в доразведку, но и рост прикладных исследований, связанных, в первую очередь, с задельными поисковыми работами.

Не смотря на масштабы деятельности отечественных нефтегазовых компаний (индекс производства нефтепродуктов в 2013 году по сравнению с 2012 годом составил 102, 7%) , на сегодняшний день для них характерен «отложенный спрос» на технологические инновации, в том числе продуктовые инновации, которые не рассматриваются компаниями как ключевой фактор успеха в сфере добычи, транспортировки и переработки углеводородов (таблица 1).

Таблица 1

Результаты инновационной деятельности нефтегазового сектора России

|

Период |

2010 |

2011 |

2012 |

2013 |

|

|

Инновационная активность организаций, % |

Отраслевые данные |

7,8 |

8,4 |

8,2 |

7,6 |

|

Среднее значение по РФ |

9,5 |

10,4 |

10,3 |

10,1 |

|

|

Доля затрат на технологические инновации в общем объеме отгруженных товаров, выполненных работ, услуг, % |

Отраслевые данные |

0,96 |

0,91 |

1,10 |

1,09 |

|

Среднее значение по РФ |

1,55 |

2,2 |

2,52 |

2,9 |

|

|

Удельный вес инновационных товаров от общего объема отгруженных товаров, выполненных работ, услуг, % |

Отраслевые данные |

2,7 |

6,7 |

6,5 |

6,0 |

|

Среднее значение по РФ |

4,8 |

6,3 |

8,0 |

9,2 |

|

|

Удельный вес организаций, осуществлявших технологические инновации, в общем числе организаций % |

Отраслевые данные |

6,6 |

6,8 |

7,0 |

6,4 |

|

Среднее значение по РФ |

7,9 |

8,9 |

9,1 |

8,9 |

|

Источник: составлено автором по материалам [4]

По значимым показателям, демонстрирующим конечный результат инновационной деятельности – доля затрат на технологические инновации в общем объеме отгруженных товаров, выполненных работ, услуг; объем инновационных товаров в процентах от общего объема отгруженных товаров, выполненных работ, услуг – отрасль существенно отстает от средних значений по РФ. Характер и масштаб отраслевых данных показывают малое значение применяемости новых технологий (в 2013 году в строй введено 13 технологических установок против 15 в 2012 году [5]), доля финансирования технологических инноваций нефтегазовыми компаниями находится на слабом уровне, а по итогам 2011 года составила рекордно низкую величину. Вследствие более низкого технологического развития уровень производительности нефтегазового сектора РФ составляет примерно 35% от уровня производительности США.

Кроме того, за рассматриваемый период не удалось добиться прогресса в повышении степени участия организаций нефтегазового производства в осуществлении инновационной деятельности, в том числе в реализации технологических инноваций. Необходимо понимать, что сохранение подобных тенденций снижает инновационный потенциал отрасли и не способствует наращиванию ее конкурентных преимуществ. Также по всем анализируемым показателям наблюдается отрицательная динамика, что не соответствует заявленным стратегическим ориентирам развития. В этой связи сложно достижимы к 2020 году такие целевые индикаторы, как доля затрат на технологические инновации в общем объеме затрат на производство отгруженных товаров, выполненных работ, услуг в 2,5% и доля организаций, осуществляющих технологические инновации в 25% [1].

Данное положение вещей объясняется, частично, периодом коммерческого освоения новых разработок, который в нефтегазовом секторе растянут во времени и составляет в среднем 30-40 лет, а это осложняет поиск инвестиций, так как все проекты по глубокой переработке требуют значительных финансовых вложений. Равным образом ситуацию можно объяснить прицеленными действиями бизнеса на снижение удельных затрат добычи за счет «колоссальных запасов недр» (доля России в мировых запасах нефти в 2013 году составила 5,5 % – 8 место; лидерство удерживает Венесуэла, нарастившая запасы с 2000 года в 4 раза – 17,7 % [10]).

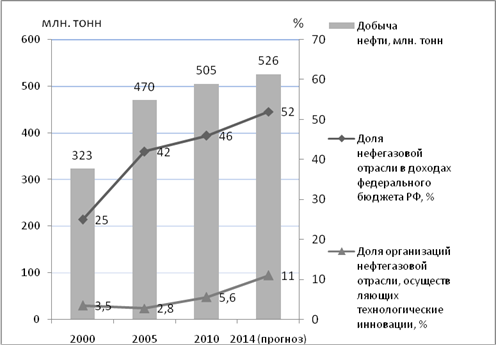

Вместе с тем, несмотря на недостаточную инновационную активность компаний нефтегазового сектора, в 2013 году достигнуты высокие результаты по целом ряду показателей: добыто 523,3 млн. тонн нефти, что составляет почти 12 % мировой нефтедобычи, преодолен спад в добыче газа, увеличен его экспорта на 10 % [10], а также сохранена бюджетообразующей роли ТЭК, и с этим необходимо считаться (рисунок 1).

Рисунок 1. Объем и динамика отдельных показателей деятельности ТЭК

Источник: составлено автором по материалам [7], [8], [9]

За последние 14 лет доля нефтегазовой отрасли в доходах государственного бюджета выросла в два раза, а в период 2000-2005 гг. имели место рекордные темпы ее наращивания.

Зависимость потенциала добычи отечественной нефти от результатов инновационной деятельности нефтегазового сектора и, тем самым, обусловленность доходов федерального бюджета от ТЭК, оценивается на основе корреляционного анализа, который позволяет установить тесноту (силу) линейной связи между случайными переменными. Результаты расчетов данных за период 2001-2013 гг. показали наличие зависимости между объемом добычи нефти и удельным весом организаций нефтегазовой отрасли, осуществляющих технологические инновации (r=0,673095526). Очевидно, что усовершенствование ресурсного освоения ТЭК за счет активного применения и реализации передовых инновационных технологий является основой стабильного развития отрасли и экономики страны в долгосрочной перспективе.

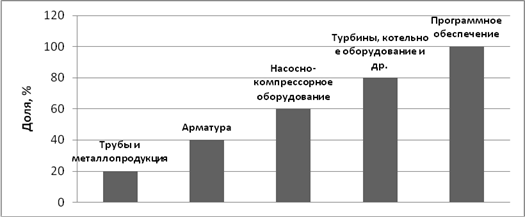

2. Максимальная реализация потенциала импортозамещения энергетических технологий и оборудования. Развитие российской нефтегазовой промышленности не первый год зависит от иностранных технологий и оборудования (по разным оценкам доля иностранного оборудования может достигать 60%). Во многом это объясняется необходимостью проведения работ в сложных географических условиях с применением высоких технологий, производство которых отечественная промышленность к настоящему времени освоила не в полной мере. Тем не менее, официальная статистика показывает весьма благоприятную картину по обеспечению текущих потребностей ТЭК в оборудовании и материалах – доля отечественного участия в нефтегазовых проектах составляет 80% и выше [9]. Однако названые «удобные показатели» по большей части, можно объяснить несовершенством и недостоверностью учета [3].

Среди поставляемой продукции можно выделить следующие позиции: насосно-компрессорное оборудование, турбины, котельное оборудование и т.д. (рисунок 2).

Рисунок 2. Доля импортного оборудования в нефтедобывающей отрасли

Источник: составлено автором по материалам [7]

Несмотря на то, что часть оборудования собирается в России, уйти от импортозависимости в данных поставках без потерь качества крайне проблематично. Также необходимо отметить практически полный импорт программного обеспечения и высокотехнологичной компьютерной продукции, где доля иностранного участия составляет от 80 % до 100%. Вызывает сомнения дорогостоящая заграничная помощь в поставках труб и металлопродукции, так как рынок указанного оборудования может быть обеспечен собственным производством, а быстрое замещение импорта без потерь качества возможно в течение года. Таким образом, выйти на инновационный рынок для создания импортозамещающей продукции сложно, благодаря наличию дополнительных издержек, но возможно. Министерством промышленности и торговли совместно с Минэнерго разработана и внесена на рассмотрение в Правительство РФ программа импортозамещения в ТЭК, а также подготовлен перечень оборудования, закупаемого за рубежом. Более того, согласно прогнозным показателям «Энергетической стратегии России на период до 2030 года» у российской промышленности к 2030 году должен быть опыт освоения до 95-98 % номенклатуры изделий для нефтегазового сектора. Достижение амбициозных стратегических целей по импортозамещению предполагает использование различных форм сотрудничества на уровне связи «власть – бизнес – наука» с целью построения новой модели, в основе которой лежит принцип «российские ресурсы и технологии + иностранные технологии и капитал». В эпоху глобализации бессмысленно и невозможно стремиться к какой-либо автаркии, полному «технологическому самообеспечению» [3]. Привлечение передовых иностранных технологий и значимых компетенций должны активно способствовать формированию и развитию собственных, что приведет к полноценной конкуренции в технологической сфере, позволить усилить эффективность отечественной нефтегазовой отрасли и, как следствие, снизить зависимость от импорта. Источником успеха, безусловно, является внедрение и адаптация уже существующих технологий и оборудования.

3. Активное применение кластерного подхода в нефтегазодобычи, который диктует не только отраслевую структуру модели, но и направление интеграции его участников. Создание подобных структур связано с современной точкой зрения на природу трудно копируемых конкурентных преимуществ, основанных на научно-технических достижениях и высоких технологиях. Концентрация средств и усилий на развитии с помощи кластерного подхода отраслей ТЭК представляется оправданной, так как они являются наиболее перспективными с точки зрения масштабов влияния на экономику страны, работают не только на внутренний рынок, а также «отзывчивы» на поддержку со стороны бюджета.

Однако в РФ возможности по реализации данного эффекта агломерации компаниями нефтегазового сектора в полной мере пока не реализованы, несмотря на существующую концентрацию бизнеса, мощный ресурсный и научно-образовательный потенциал. Так бизнес не рассматривает себя в качестве единого кластера, большинство взаимосвязанных между собой компаний не осознает наличие такой взаимозависимости, не могут правильно ее оценить и использовать, выступая коллективно, как единая форма самоорганизации бизнеса. Характер сотрудничества с вузами также демонстрирует низкое значение вовлеченности нефтегазовых компаний в межфирменную кооперацию. Наиболее активно в совместных исследовательских проектах предприятия ТЭК взаимодействуют с поставщиками оборудования, материалов, компонентов и программных средств (около 2/3 суммарных затрат [9]). Кооперация с такими важными стратегическими партнерами как академические институты и вузы играет менее заметную роль. Немногие предприятия имеют совместные проекты с университетами и иными высшими учебными заведениями (контакты идут на уровне крупных фирм), в основном полагаются на свои внутрифирменные исследовательские подразделения. Тем не менее, наличие тесных связей с научно-образовательными учреждениями способствует созданию новых технологий и расширению ресурсной базы ТЭК. Применение кластерных схем позволит совершить качественный прорыв в нефтегазовой отрасли, решить проблему конкурентоспособности национальной экономики, в том числе инновационной.

4. Согласование инновационного становления нефтегазового сектора с приоритетами развития экономики страны. Доля нефтегазовой отрасли в экономике России на сегодняшний день является настолько высокой (по данным 2013 года – одна треть ВВП России, половина в налоговых поступлениях и две трети в экспорте страны), что замедление темпов ее роста сразу же сказывается на темпах экономического роста страны. Более того, данный сектор является не только основой национальной экономики, но и останется таковым, что подтверждается основными стратегическими документами: «Энергетической стратегией РФ на период до 2030 года», «Стратегией развития химического и нефтехимического комплекса на период до 2030 года», государственной программой РФ «Энергоэффективность и развитие энергетики», а также Генеральными схемами развития нефтяной и газовой отраслей до 2020 года. Развитие отраслей ТЭК органически вписывается в основной прогнозный документ долгосрочного характера «Прогноз долгосрочного социально-экономического развития Российской Федерации на период до 2030 года». В нем скоординированы действия участников, содержится перечень мер и механизмов по инновационному стимулированию развития отрасли. На федеральном уровне базовыми документами, регулирующими гармоничное инновационное развитие нефтегазовой промышленности в рамках национальной экономики, являются: «Концепция долгосрочного социально-экономического развития РФ на период до 2020 года» и «Стратегия инновационного развития РФ до 2020 года». Они содержат стратегические ориентиры для развития ТЭК с акцентом на инновационную составляющую.

Вместе с тем в условиях внешних вызовов (введения санкций, направленных против российского энергетического сектора, нацеленности ряда импортеров на энергетическое самообеспечение) существуют реальные потребности в дальнейшей корректировке долгосрочных программ секторального развития, обеспечивающих целостность, устойчивость и инновационный характер развития страны. В частности актуальными являются вопросы моделирования сценарных условий развития рынка углеводородов, прогнозирования стратегических индикаторов и показателей, а также поиска оптимальных решений. Секторальные санкции (разрешительный порядок поставки в РФ товаров и оборудования для ТЭК, запрет по финансированию ряда отечественных нефтегазовых компаний) не только являются серьезным препятствием в достижении целевых индикаторов, используются как действенный инструмент конкурентной борьбы, фактически закрывающий доступ к передовым технологиям, но и открывают широкие возможности для отечественной машиностроительной отрасли, которая обретает гарантированный спрос от национальных компаний. В сложившихся условиях обновление основных стратегических документов носит вынужденный характер, однако позволит повысить конкурентоспособность отечественного нефтегазового сектора до уровня экономически развитых стран.

Таким образом, учитывая, что в обозримом будущем нефть и газ сохранят важнейшую роль в едином народнохозяйственном комплексе страны, мировой экономике и геополитике, необходимо научится экономически рациональному распоряжению своими ресурсно-инновационными запасами. Управляющее и регулирующее воздействие со стороны органов власти может внести реальный вклад в эффективное инновационное формирование нефтегазовой отрасли, что позволит реализовать инновационно-производственный потенциал и укрепить социально-экономическую ситуацию в стране. В этой связи представляется оправданным создание условий для трансфера технологий российским компаниям, стимулирование развития отечественного нефтегазового сервиса с привлечением финансовых средств как госбюджета, так и российских нефтегазовых компаний.

Рецензенты:Болдырева Н.Б., д.э.н., профессор кафедры финансов, денежного обращения и кредита ФГБОУ ВПО «Тюменский государственный университет», г. Тюмень.

Киселица Е.П., д.э.н., профессор кафедры экономической теории и прикладной экономики ФГБОУ ВПО «Тюменский государственный университет», г. Тюмень.

Библиографическая ссылка

Иванова С.А. ИМПЕРАТИВЫ СОВРЕМЕННОГО ЭТАПА РАЗВИТИЯ РОССИЙСКОГО НЕФТЕГАЗОВОГО СЕКТОРА // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=16402 (дата обращения: 17.07.2026).