Постановка проблемы

Проблема проводимых исследований заключается в совершенствовании инструментов стратегического управления промышленным предприятием как основной движущей силы экономического роста и повышения благосостояния населения. Перед разработкой инструментов поддержки принятия решений автором сформулирована концепция стратегического управления развитием промышленного предприятия. Концепция синтезирует в себе такие понятия, как «стратегия», «управление». Стратегическое управление связано, прежде всего, с последовательностью принятия решений по выбору стратегии развития промышленного предприятия в долгосрочной перспективе при учете воздействий на него факторов внешней среды. Стратегия, в свою очередь, представляет собой процесс принятия решений по выбору стратегического ориентира функционирования предприятия.

Под управлением понимается целенаправленное воздействие на деятельность предприятия. И это воздействие осуществляется посредством принятия решений о величине факторов производства, о направлении развития (выпуске новой продукции, использовании новых материалов, технологий и т.д.). Предложенная автором концепция стратегического управления промышленным предприятием сформулирована следующим образом.

Под стратегическим управлением промышленным предприятием понимается развивающаяся система принятия решений, представленная единством двух логически связанных управляющих систем: системы принятия решений по созданию стратегии промышленного предприятия и системы целевого использования этой стратегии в процессе принятия обоснованных решений относительно направления его развития, как стратегического ориентира, в условиях неопределенности влияний внешней среды с целью получения прибыли от производства или продажи товаров, оказания услуг, повышения рентабельности производства и переводящих предприятие в состояние, соответствующее достижению целей функционирования и развития в долгосрочной перспективе.

В ходе решения поставленной проблемы автором проведено исследование стратегического управления как процесса принятия решений при разработке и реализации действий, ведущих к долгосрочному превышению уровня эффективности деятельности промышленного предприятия над уровнем эффективности деятельности его конкурентов. Результаты исследований показали, что процесс функционирования промышленного предприятия характеризуется определенными особенностями, влияющими на построение системы стратегического управления и, как следствие, на создание его инструментов. Рассмотрим эти особенности. Одной из важнейших особенностей является оказание существенного влияния различными технологическими аспектами на структуры и процессы управления, что отличает промышленное предприятие от торговых организаций, банков и государственных учреждений. В связи с этим промышленные предприятия функционируют в постоянно изменяющихся экономических условиях (например, разорение партнеров по бизнесу и появление новых, изменение видов выпускаемой продукции, а также технологий в связи с внедрением инноваций и т.п.). Колебания в процессе экономического развития, кризисы, обусловленные экономическими циклами, в совокупности с переходом от пятого технологического уклада к шестому требуют от промышленных предприятий использования синтеза достижений на таких современных направлениях как био- и нанотехнологии, генная инженерия, термоядерная энергетика и др. Необходимость развития и применения наукоемких технологий требуют от промышленных предприятий нацеленности на постоянный инновационный рост, что вызывает повышение роли нематериальных активов, усиление влияния творческой составляющей в системе управления предприятием. Наряду с этим современному промышленному предприятию необходимо повышать эффективность производства, максимизировать прибыль, удерживать старые и завоевывать новые рынки, удовлетворять как требования потребителей продукции, так и потребности персонала собственных подразделений, поддерживать максимальную рентабельность при выполнении плана выпуска продукции. Эти задачи необходимо решать как на уровне предприятия в целом, так и на уровне технологических участков, подразделений, цехов. Все это приводит к проблеме рассмотрения стратегического управления современным промышленным предприятием как развивающейся системы.

Изложение основного материала

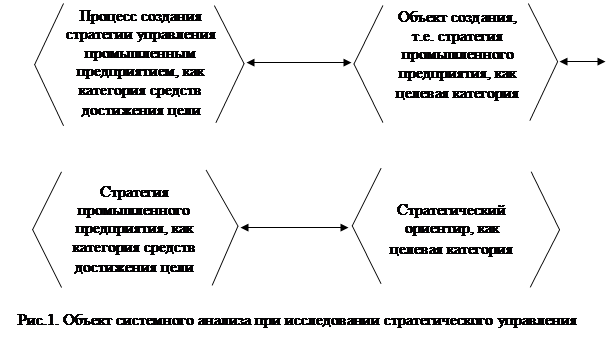

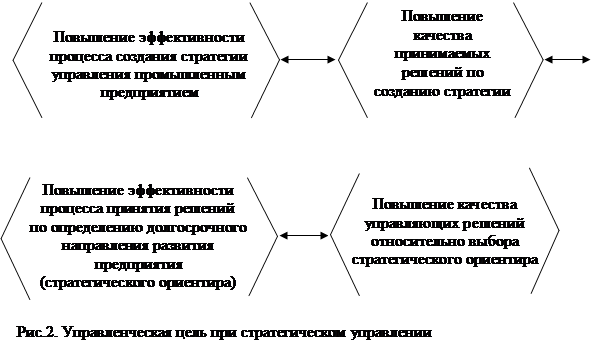

В ходе решения поставленной проблемы произведено исследование стратегического управления промышленным предприятием, как комплекса управленческих решений, обеспечивающих долговременное его развитие при изменении воздействий внешней среды, на базе методологии системного анализа. В основе методологии системных исследований использована [1,2,3] концепция диалектического развития системы стратегического управления. В качестве внутреннего источника этого развития рассматривается единство противоположностей между целевой категорией деятельности, к которой относится стратегический ориентир, и категорией средств достижения цели, к которой относится стратегия, как последовательность действий для достижения поставленной цели [1,2,3]. Стратегическое управление также представлено категорией средств достижения цели и рассматривается, как процесс принятия решений по разработке стратегии управления промышленным предприятием. Целевой категорией в этом процессе является стратегия управления промышленным предприятием. Противоположность между процессом принятия решений, как категорией средств достижения цели, и принимаемым решением, как целевой категорией, понимается в том смысле, что повышение качества принимаемых решений ведет к увеличению затрат на его получение, связанных с повышением функциональности, увеличением стоимости ресурсов, что, как следствие, индуцирует увеличение стоимости процессов принятия решений. Таким образом, в качестве объекта системного анализа выступает логически связанная четверка объектов (рис. 1). Применение процедуры системного анализа к такому комплексу объектов привело к постановке сложной управленческой цели в виде диалектического единства логически связанных четырех подцелей (Рис.2)[1,4,5] .

Значение

термина «логическая связь» употребляется здесь в том смысле, что подцели

расположены в логической последовательности их достижения и отражают процесс

исследования стратегического управления, как развивающейся

системы, представленной отношением объекта и субъекта, т.е. то, что

было целью в одной системе деятельности, становится средством в другой системе,

и т.д. Таким образом, цели переходят в средства, а средства становятся целями)[1].

При этом под качеством принимаемого решения понимается совокупность его

свойств, определяющих способность переводить объект управления в состояние,

необходимое для достижения поставленной цели. Под эффективностью понимается

свойство какого-либо действия приводить к нужным результатам, т.е. к нужным

целевым эффектам. Это универсальная характеристика результативности любой

деятельности, которая измеряется соотношением результата к затратам на его

получение. В роли показателя эффективности основное внимание уделено

рентабельности, являющейся в общем случае отношением прибыли, как результата

деятельности предприятия, к капиталу, затраченному на получение данной прибыли.

Применение системного анализа к такому сложному объекту, описанному ранее,

позволило абстрактно представить процесс стратегического управления промышленным

предприятием в виде взаимодействия двух логически связанных управляющих систем:

внешней ![]() , разрабатывающей стратегию, и

внутренней

, разрабатывающей стратегию, и

внутренней ![]() , принимающей решение по выбору

стратегической альтернативы (рис.3). На рисунке объектом управления внешней

управляющей системы

, принимающей решение по выбору

стратегической альтернативы (рис.3). На рисунке объектом управления внешней

управляющей системы ![]() является стратегия

промышленного предприятия, т.е. система

является стратегия

промышленного предприятия, т.е. система ![]() ,

которая управляет своим объектом – стратегическим ориентиром развития промышленного

предприятия.

,

которая управляет своим объектом – стратегическим ориентиром развития промышленного

предприятия.

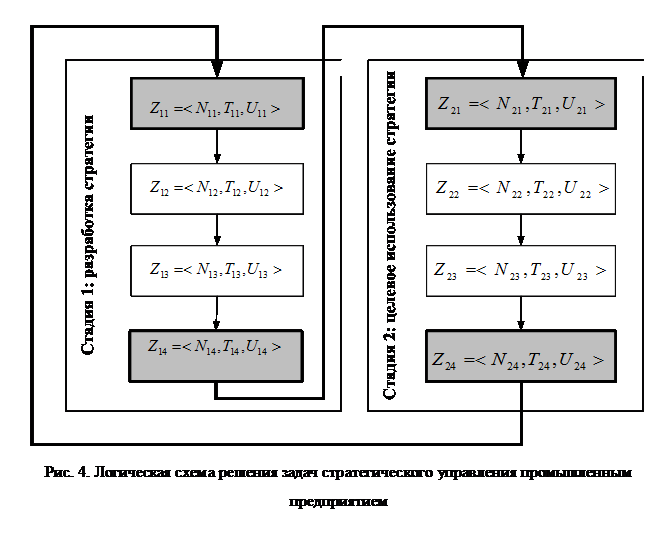

Стратегическое управление, как процесс разработки и реализации действий, результаты которого составляют траекторию обеспечения долгосрочного превышения уровня результативности дельности промышленного предприятия над уровнем конкурентов, укрупнено может быть представлено последовательностью следующих логически связанных задач: <анализ внешней и внутренней среды предприятия>↔<определение миссии и целей>↔<формулирование альтернативных направлений развития предприятия и портфеля стратегических альтернатив (ориентиров)>↔<выбор стратегического ориентира из портфеля>↔<оценка результатов выбора>.

Решение каждой задачи может быть декомпозировано на ряд более

мелких подзадач и представляет собой итеративный

процесс, в ходе которого посредством предусмотренных в системе

обратных связей ОС, ОС2 может происходить корректировка результатов решения

предыдущих задач. В соответствии с методологией системного подхода целостная

задача стратегического управления![]() декомпозирована

на множество взаимосвязанных подзадач

декомпозирована

на множество взаимосвязанных подзадач ![]() ,

где

,

где ![]() стадия стратегического управления,

стадия стратегического управления, ![]() номер задачи. В множестве задач

номер задачи. В множестве задач ![]() рассматривается две стадии:

рассматривается две стадии: ![]() − стадия разработки стратегии;

− стадия разработки стратегии; ![]() − стадия реализации стратегии

(целевого использования) в процессе принятия решений по выбору стратегических

альтернатив. Для формализации стратегического управления предлагается построение

логической схемы принятия решений, в которой каждая локальная задача

− стадия реализации стратегии

(целевого использования) в процессе принятия решений по выбору стратегических

альтернатив. Для формализации стратегического управления предлагается построение

логической схемы принятия решений, в которой каждая локальная задача ![]() представляется формально кортежем

представляется формально кортежем ![]() , где

, где ![]() −

наименование задачи,

−

наименование задачи, ![]() − решающая

процедура (инструментарий),

− решающая

процедура (инструментарий), ![]() −

управляющее решение. Логическая схема решения задач стратегического управления

позволяет упорядочить множество задач в

едином логически связанном управляемом комплексе [1,4,5,6]и отражает

построение объединенной решающей процедуры

−

управляющее решение. Логическая схема решения задач стратегического управления

позволяет упорядочить множество задач в

едином логически связанном управляемом комплексе [1,4,5,6]и отражает

построение объединенной решающей процедуры![]() ,

приводящей, в конечном счете, к принятию решений по выбору стратегического

ориентира промышленного предприятия. В состав элементов объединенной решающей

процедуры

,

приводящей, в конечном счете, к принятию решений по выбору стратегического

ориентира промышленного предприятия. В состав элементов объединенной решающей

процедуры ![]() включен разработанный автором

инструментарий для выбора стратегических альтернатив. Логическая схема

стратегического управления представлена на рис. 4.

включен разработанный автором

инструментарий для выбора стратегических альтернатив. Логическая схема

стратегического управления представлена на рис. 4.

На данной схеме выделены блоки тех задач, для решения которых

используются разработанные автором решающие

процедуры, составляющие инструментарий стратегического управления. Так,

на стадии разработки стратегии (![]() ) в составе

объединенной решающей процедуры

) в составе

объединенной решающей процедуры ![]() используется

как формальный экономико-математический аппарат, а именно,

используется

как формальный экономико-математический аппарат, а именно, ![]() − методы статистической обработки

данных и

− методы статистической обработки

данных и ![]() − метод имитационного

моделирования, так и неформальные решающие процедуры

− метод имитационного

моделирования, так и неформальные решающие процедуры ![]() ,

, ![]() .

.

- ![]() − экономико-математическая

модель построения закона распределения финансовых потоков прибыли и затрат

капитала;

− экономико-математическая

модель построения закона распределения финансовых потоков прибыли и затрат

капитала;

- ![]() − имитационная

модель прогнозирования рентабельности выбранного стратегического ориентира.

− имитационная

модель прогнозирования рентабельности выбранного стратегического ориентира.

На стадии реализации стратегии (![]() )

решения

)

решения ![]() ,

, ![]() по

созданию стратегии рассматриваются как средства принятия управляющих

стратегических решений, т.е. как решающие процедуры

по

созданию стратегии рассматриваются как средства принятия управляющих

стратегических решений, т.е. как решающие процедуры ![]() ,

,

![]() . Таким образом, логическая схема

стратегического управления, как развивающейся системы, демонстрирует переход целей

в средства.

. Таким образом, логическая схема

стратегического управления, как развивающейся системы, демонстрирует переход целей

в средства.

Упорядоченные логической схемой задачи ![]() , решающие процедуры

, решающие процедуры ![]() и управляющие решения

и управляющие решения ![]() идентифицированы в таблице1. Следовательно,

для решения задач стратегического управления произведена композиция формальных

методов, базирующихся на применении экономико-математических моделей, с неформальными

решающими процедурами при обработке качественных характеристик в слабоструктурированных

задачах.

идентифицированы в таблице1. Следовательно,

для решения задач стратегического управления произведена композиция формальных

методов, базирующихся на применении экономико-математических моделей, с неформальными

решающими процедурами при обработке качественных характеристик в слабоструктурированных

задачах.

Таблица 1

Идентификация задач и решающих процедур логической схемы решения задач

стратегического управления

|

Стадия |

Задача |

Наименование задачи |

Решающая процедура |

Управляющее решений |

|

Разработка стратегии |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Целевое использование стратегии

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Построенная объединенная решающая процедура ![]() позволяет оценить и оптимизировать

эффективность процесса принятия решений при стратегическом управлении

промышленным предприятием. Повышение качества управляющих решений достигается посредством

создания и целевого использования экономико-математических моделей, позволяющих

количественно оценить результаты принимаемых решений относительно выбора

стратегических альтернатив. Развитие экономико-математических методов и

вычислительной техники постепенно приведут к возможности разработки

математического аппарата для формального решения слабоструктурированных задач,

что позволит заменить неформальные решающие процедуры инструментарием,

базирующимся на формальных экономико-математических методах, моделях, алгоритмах,

методиках.

позволяет оценить и оптимизировать

эффективность процесса принятия решений при стратегическом управлении

промышленным предприятием. Повышение качества управляющих решений достигается посредством

создания и целевого использования экономико-математических моделей, позволяющих

количественно оценить результаты принимаемых решений относительно выбора

стратегических альтернатив. Развитие экономико-математических методов и

вычислительной техники постепенно приведут к возможности разработки

математического аппарата для формального решения слабоструктурированных задач,

что позволит заменить неформальные решающие процедуры инструментарием,

базирующимся на формальных экономико-математических методах, моделях, алгоритмах,

методиках.

Выводы

Полученные результаты, которые можно квалифицировать как новые положения, заключаются в следующем:

1. Предложен новый подход к исследованию стратегического управления промышленным предприятием на базе методологии системного анализа, заключающийся, в отличие от существующих, в рассмотрении в качестве объекта системного анализа логически связанной четверки объектов: <процесс создания стратегии, как категория средств достижения цели>↔<стратегия, как целевая категория>↔<стратегия, как категория средств достижения цели при выборе стратегического ориентира>↔<стратегический ориентир, как целевая категория>. Преимущество данного подхода состоит в представлении стратегического управления, как развивающейся системы с итеративным характером процесса принятия решений, где цели переходят в средства, а средства становятся целями;

2. Сформулирована концепция стратегического управления промышленным предприятием, как развивающейся системы принятия решений, что в отличие от существующих концепций, представляется единством двух логически связанных управляющих систем: системы принятия решений по созданию стратегии промышленного предприятия и системы целевого использования этой стратегии в процессе принятия решений при выборе стратегического ориентира в условиях неопределенности влияний внешней среды. Преимущество данной концепции состоит в возможности упорядочения задач и инструментов стратегического управления в едином, логически связанном, управляемом комплексе, начиная с формирования миссии предприятия и до выбора его стратегического ориентира;

3. Разработана модель стратегического управления промышленным предприятием в виде логической схемы, позволяющей упорядочить в едином, логически связанном, управляемом комплексе формальные и неформальные процедуры, приводящие, в конечном счёте, к выбору стратегического ориентира развития промышленного предприятия.

Рецензенты:Никитаева А.Ю., д.э.н., профессор кафедры «Информационная экономика» Южного Федерального университета, г. Ростов-на-Дону;

Белокрылова О.С., д.э.н., профессор, зав. кафедрой Экономической теории Южного Федерального университета, г. Ростов-на-Дону.

Библиографическая ссылка

Стрельцова Е.Д. СОВЕРШЕНСТВОВАНИЕ ИНСТРУМЕНТОВ ПОДДЕРЖКИ ПРИНЯТИЯ РЕШЕНИЙ ПРИ CТPАТЕГИЧЕСКОМ УПРАВЛЕНИИ ПРОМЫШЛЕННЫМ ПРЕДПРИЯТИЕМ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=16386 (дата обращения: 28.06.2026).