Цель исследования

Цель исследования - обосновать структурно-функциональный подход к аудиту финансовой отчетности на основе элиминирования компонентов аудируемой финансовой отчетности.

Методы исследования

Декомпозиция аудируемой отчетности (с выделением ее элементов и фактов хозяйственной жизни) проведена на основе анализа требований международных и российских регулятивов в области финансовой отчетности, а также систематизации взглядов ученых в области методологии аудиторской деятельности

Результаты исследования и их обсуждение

В экономической литературе по вопросам методологии аудита охарактеризованы два основных подхода к проведению аудита: пообъектный [3, с. 28-29; 4, с. 401-402; 5, с. 42; 7, с. 3; 9, с. 118-120] и циклический [1, с. 152; 3, с. 30-32; 4, с. 402-410; 7, с. 199; 9, с. 121-122; 10, с. 42-43]. Пообъектный и циклический подходы рассматриваются применительно к сегментированию информации для целей проведения аудиторской проверки [2, с. 55]. Пообъектный подход предполагает выбор объектов бухгалтерского учета в качестве сегментов аудита, лежащих в основе планирования аудиторских процедур и сбора аудиторских доказательств. Это наиболее распространенный в отечественной научной и учебной литературе подход, о чем свидетельствуют оглавления большинства учебников по аудиту. Циклический подход к проведению аудита базируется на сегментировании аудита с учетом взаимосвязи между объектами учета, образующихся при осуществлении циклов хозяйственных операций (например, циклов приобретения; производства; продаж, формирования доходов; оплаты; инвестирования; использования и формирования капиталов) [10, с. 121]. Впервые в российских источниках по аудиту циклический подход был представлен в переводных учебниках Дж. Робертсона в 1993 году [10, с. 293-426] и А. Аренса и Дж. Лоббека в 1995 году [1, с. 327-356;]. Е.М. Мерзликина и Ю.П. Никольская выделяют не только аудиторские циклы, но и подциклы, а именно «направления деятельности, включающие операции различных циклов» [7, с. 199].

Е.Н. Варламова указывает на возможность сочетания пообъектного и циклического подходов (комбинированный подход): «... в связи с наличием в системе бухгалтерского учета как разовых, но существенных операций, так и операций, на основании которых возможно формирование циклов» [2, с. 58]. Процессно-объектный подход, содержащий элементы пообъектного и циклического подходов, описан А.Н. Кизиловым и И.Н. Богатой. Он заключается в том, что «внутри протекающих бизнес-процессов можно выделить процессные объекты, так, например, при аудите учета формирования и движения финансовых потоков коммерческой организации такими процессными объектами будут являться денежные средства ..., финансовые вложения, расчетные операции» [5, с. 44].

Встраивание предпосылок составления бухгалтерской отчетности в систему методического инструментария аудита позволяет рассмотреть структурно-функциональный подход к аудиту. Согласно определению Федерального стандарта аудиторской деятельности «Аудиторские доказательства (ФСАД 7/2011) [8] предпосылки составления бухгалтерской отчетности - это утверждения руководства аудируемого лица в явной или неявной форме по поводу признания, оценки и раскрытия в бухгалтерской отчетности объектов бухгалтерского учета. Из контекста данного определения следует, что предпосылки составления бухгалтерской отчетности применяются аудитором в отношении объектов бухгалтерского учета. В состав таких объектов федеральное законодательство по бухгалтерскому учету относит факты хозяйственной жизни, активы, обязательства, источники финансирования его деятельности, доходы, расходы, иные объекты в случае, если это установлено федеральными стандартами.

Для исследования предмета утверждений руководства аудируемого лица (предпосылок составления бухгалтерской отчетности) рассмотрим подходы к структурированию отчетности в международных стандартах. В частности, в международных стандартах аудита при интерпретации утверждений руководства аудируемого лица не используется термин «объекты бухгалтерского учета», речь идет о финансовой отчетности: утверждения (Assertions) - прямо выраженные или иные представления руководства, содержащиеся в финансовой отчетности и используемые аудитором для анализа различных категорий потенциально возможных искажений.

В п. 15 МСФО (IAS) 1 «Представление финансовой отчетности» раскрыта суть требования по достоверному представлению в финансовой отчетности финансового положения, финансовых результатов и движения денежных средств: «Достоверное представление требует правдивого отображения последствий совершенных операций, других событий и условий в соответствии с определениями и критериями признания активов, обязательств, доходов и расходов, изложенными в Концепции» [6].

В Концептуальных основах финансовой отчетности (Conceptual Framework for Financial Reporting) финансовая отчетность интерпретируется как структурированное представление исторической финансовой информации, предназначенное для информирования об экономических ресурсах или обязательствах по состоянию на определенную дату, или изменениях в них, произошедших за определенный период времени. Отчетность отображает влияние на финансовое положение операций и прочих событий, объединенных в крупные классы в соответствии с их экономическими характеристиками. Данные крупные классы операций и прочих событий определены как элементы финансовой отчетности. Элементами, непосредственно связанными с оценкой финансового положения в бухгалтерском балансе, являются активы, обязательства и собственный капитал. Элементами, непосредственно связанными с оценкой результатов деятельности в отчете о финансовых результатах, являются доходы и расходы. Следовательно, исходя из требований международных регулятивов в области бухгалтерского учета и финансовой отчетности, аудитор при подтверждении достоверности последней исследует элементы финансовой отчетности.

В российских регулятивах по бухгалтерскому учету определение элементов финансовой отчетности дано в Концепции бухгалтерского учета в рыночной экономике России, одобренной Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации, Президентским советом Института профессиональных бухгалтеров Российской Федерации 29.12.1997 г. В частности, в данном документе указывается, что элементы информации о финансовом положении хозяйствующего субъекта (активы, обязательства и капитал) отражаются в бухгалтерском балансе. Доходы и расходы являются элементами информации о финансовых результатах деятельности хозяйствующего субъекта, которые формируют отчет о финансовых результатах (таблица).

Информация международных и российских регулятивов для целей идентификации элементов финансовой отчетности (ЭФО)

|

Наименование ЭФО |

Определение ЭФО в Концептуальных основах финансовой отчетности |

Определение ЭФО в российских регулятивах |

|

|

Наименование регулятива |

Определение ЭФО |

||

|

Активы |

Ресурс, контролируемый компанией в результате прошлых событий, от которого ожидается поступление будущих экономических выгод |

Концепция бухгалтерского учета в рыночной экономике России |

Хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной деятельности и которые должны принести ей экономические выгоды в будущем |

|

Обязательство |

Существующая обязанность компании, возникающая в результате прошлых событий, погашение которой, как ожидается, приведет к выбытию из компании ресурсов, содержащих экономические выгоды |

Концепция бухгалтерского учета в рыночной экономике России |

Существующая на отчетную дату задолженность организации, которая является следствием свершившихся проектов ее хозяйственной деятельности, и расчеты по которой должны привести к оттоку активов. Обязательство может возникнуть в силу действия договора или правовой нормы, а также обычаев делового оборота. |

|

Собственный капитал |

Остаточная доля в активах компании после вычета всех ее обязательств |

Концепция бухгалтерского учета в рыночной экономике России |

Вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами. |

|

Доходы |

Увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному со взносами участников капитала |

Концепция бухгалтерского учета в рыночной экономике России |

Увеличение экономических выгод в течение отчетного периода или уменьшение обязательств, которые приводят к увеличению капитала, отличного от вкладов собственников. |

|

Положение по бухгалтерскому учету 9/99 «Доходы организации» |

Увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества) |

||

|

Расходы |

Уменьшение экономических выгод в течение отчетного периода в форме выбытия или списания активов, или увеличения обязательств, которые приводят к уменьшению собственного капитала, не связанному с его распределением между участниками капитала |

Концепция бухгалтерского учета в рыночной экономике России |

Уменьшение экономических выгод в течение отчетного периода или возникновение обязательств, которые приводят к уменьшению капитала, кроме изменений, обусловленных изъятиями собственников. |

|

Положение по бухгалтерскому учету 10/99 «Расходы организации» |

Уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества) |

||

В российском законодательстве, исходя из определения в ФСАД 7/2011 «Аудиторские доказательства», расширен состав объектов, которые должен исследовать аудитор при сборе аудиторских доказательств по предпосылкам составления бухгалтерской отчетности. Аудитор проверяет утверждения руководства аудируемого лица по поводу признания, оценки и раскрытия в бухгалтерской отчетности элементов финансовой отчетности (активов, обязательств, капитала, доходов, расходов), а также фактов хозяйственной жизни и иных объектов.

Финансово-хозяйственная жизнь состоит из совершения сделок, возникновения событий, осуществления операций, которые способны оказать влияние на финансовое положение, финансовый результат деятельности, движение денежных средств. Движение активов, капитала; возникновение обязательств; получение доходов; формирование расходов происходит в процессе осуществления фактов хозяйственной жизни. Факты хозяйственной жизни вызывают «перетекание» стоимости от одного структурного компонента отчетности к другому. Это означает, что факты хозяйственной жизни связаны с выполнением функций экономического субъекта.

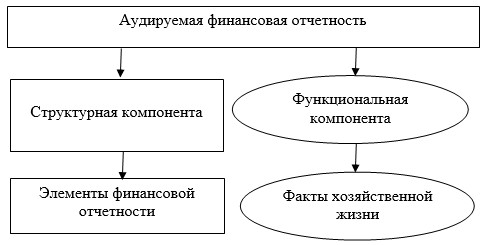

Такой подход к исследованию аудируемой финансовой отчетности позволяет выделить ее структурную и функциональную компоненты. В роли структурной компоненты выступают элементы финансовой отчетности, функциональную роль играют факты хозяйственной жизни (рис. 1).

Рис. 1. Компоненты аудируемой финансовой отчетности

Финансовая отчетность, таким образом, представляется в виде «среза» финансово-хозяйственной жизни экономического субъекта на определенную дату (характерно для бухгалтерского баланса), или за определенный период (характерно для отчета о финансовых результатах), состоящая из структурных единиц - элементов финансовой отчетности. Функциональную составляющую «среза» финансово-хозяйственной жизни экономического субъекта представляют факты хозяйственной жизни.

Проведенное элиминирование компонентов аудируемой финансовой отчетности позволило разработать модель аудита финансовой отчетности на основе структурно-функционального подхода к его проведению (рис. 2).

Рис. 2. Применение структурно-функционального подхода при аудите финансовой отчетности

Выводы

Выделение структурной и функциональной компонент аудируемой отчетности создает условия для оптимизации планирования аудита отдельных элементов финансовой отчетности и исследования фактов хозяйственной жизни. Структурно-функциональный подход подразумевает установление взаимосвязи соответствующих предпосылок составления отчетности и конкретных аудиторских процедур для подтверждения достоверности отражения в отчетности каждого из элементов финансовой отчетности.

В рамках структурно-функционального подхода предпосылки составления финансовой отчетности объединены в три группы. Это позволяет аудитору структурировать аудиторские процедуры, применяемые в процессе сбора аудиторских доказательств. В ходе исследования финансово-хозяйственной деятельности аудируемого лица по предпосылкам аудитор изучает функциональную компоненту финансовой отчетности, которая представлена фактами хозяйственной жизни. Они, в свою очередь, раскрываются в первичных, правоустанавливающих документах, регистрах аналитического и синтетического учета. Изучение документов аудируемого лица и проверка соответствия их регламентам признания элементов финансовой отчетности позволяет аудитору в итоге подтвердить корректность агрегирования информации в финансовой отчетности.

Рецензенты:

Кизилов А.Н., д.э.н., профессор, заведующий кафедрой аудита ФГБОУ ВПО «Ростовский государственный экономический университет (РИНХ)», г. Ростов-на-Дону;

Кузнецова Е.В., д.э.н., профессор кафедры анализа хозяйственной деятельности и прогнозирования ФГБОУ ВПО «Ростовский государственный экономический университет (РИНХ)», г. Ростов-на-Дону.

Библиографическая ссылка

Василенко А.А. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СТРУКТУРИРОВАНИЯ АУДИРУЕМОЙ ФИНАНСОВОЙ ОТЧЕТНОСТИ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=16315 (дата обращения: 16.07.2026).