На современном этапе все предприятия вовлечены в сферу межотраслевых отношений, однако существует ряд проблем, которые препятствуют развитию таких связей. После перехода к рыночной экономике возникли большие противоречия в интересах функционирования и развития сельскохозяйственных организаций, перерабатывающих и обслуживающих предприятий. Функционирование субъектов АПК сильно зависит от распределения общего дохода, который возникает в процессе межхозяйственных отношений. Появляются трудности в организации выгодных связей, эффективности управления и планирования, ценообразования. Таким образом остро стоит проблема совершенствования межотраслевых отношений с целью повышения эффективности работы предприятий в частности и всего агропромышленного комплекса в целом.

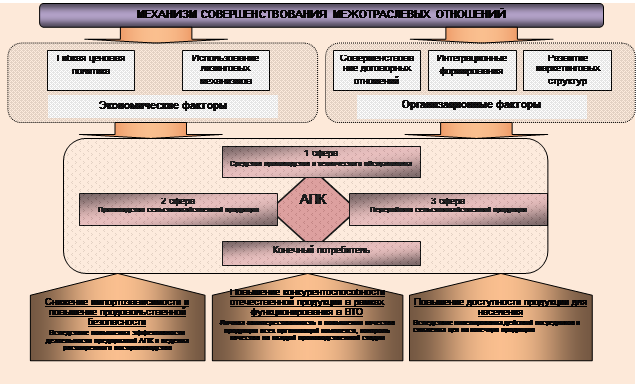

Нами предложен механизм совершенствования межотраслевых отношений, включающий организационные и экономические факторы (рис. 1).

Рис. 1. Организационно-экономический механизм совершенствования

межотраслевых отношений

Развитие интеграционных формирований – один из организационных механизмов совершенствования межотраслевых отношений [7]. Объединение предприятий разных сфер АПК приведет к ряду изменений:

нивелирование рисков и снижение постоянных затрат позволит снизить себестоимость продукции;

при объединении имущества и капитала организаций повысится инвестиционная и кредитная привлекательность;

вследствие изменения организационного цикла (объединения производства, переработки и реализации) произойдет вытеснение с рынка посредников и увеличение суммы прибыли.

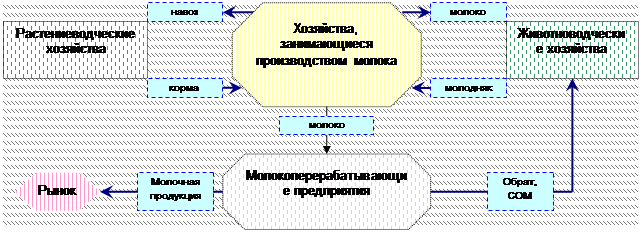

Потребление сельскохозяйственной продукции населением на современном этапе возможно за счет функционирования и взаимодействия сельскохозяйственных товаропроизводителей, переработчиков и торговли.

От отношений между этими субъектами зависит на весь процесс производства и продвижения, количество и качество продукции. Дезинтеграция предприятий всех сфер АПК нарушает процесс воспроизводства и влияет на эффективность деятельности хозяйств в частности и всего комплекса в целом [2].

Нами предложена следующая схема взаимодействия предприятий 2 и 3 сферы АПК на примере организаций, производящих молоко, рис. 2.

Рис. 2. Схема взаимодействия предприятий 2 и 3 сфер АПК

С целью определения эффективности интеграционных формирований был рассмотрен механизм товародвижения и распределены издержки обращения до и после интеграции на примере ОАО «Молочный комбинат «Энгельсский» Энгельсского района Саратовской области. Согласно теории Ф. Котлера доли элементов товародвижения в процентах к общей сумме затрат на него должны быть распределены следующим образом: транспортировка – 46 %; складирование – 26 %; поддержание запасов – 10 %; отгрузка-погрузка – 6 %; упаковка – 5 %; административные расходы – 4 %; обработка заказов – 3 %.

После формирования интеграционного образования за счет строго определенных налаженных каналов реализации продукции из схемы распределения для ОАО «Молочный комбинат «Энгельсский» сократятся затраты на обработку заказов и административные расходы. Расходы на транспортировку уменьшатся, так как перевозка молока будет осуществляться общим транспортом. Таким образом за счет исключения дублирующихся операций и сокращения затрат при движении молока от производителя к потребителю возникает экономия (табл. 1).

Таблица 1

Распределение издержек обращения до и после интеграции

для ОАО «Молочный комбинат «Энгельсский»*

|

Расходы |

2013 г. |

План |

Экономия |

|||

|

% |

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

|

|

Транспортировка |

46 |

542237 |

29 |

259803 |

-17 |

-282435 |

|

Складирование |

26 |

306482 |

26 |

232926 |

0 |

-73556 |

|

Поддержание запасов |

10 |

117878 |

10 |

89587,1 |

0 |

-28291 |

|

Отгрузка-погрузка |

6 |

70727 |

6 |

53752,3 |

0 |

-16974 |

|

Упаковка |

5 |

58939 |

5 |

44793,6 |

0 |

-14145 |

|

Административные расходы |

4 |

47151 |

0,0 |

0 |

-4 |

-47151 |

|

Обработка заказов |

3 |

35363 |

0,0 |

0 |

-3 |

-35363 |

|

ИТОГО |

100 |

1178777 |

76 |

895871 |

-24 |

-282906 |

*Источник: данные годовых отчетов Министерства сельского хозяйства Саратовской области и расчеты авторов

Одним из экономических факторов совершенствования межотраслевых отношений является изменение ценовой политики между предприятиями сферы АПК [9]. Особенно нарушение ценовой политики заметно между производителями сельскохозяйственной продукции и хозяйствами, осуществляющими техническое обслуживание АПК, табл. 2.

Таблица 2

Динамика и соотношение цен на потребляемые ресурсы, сырье и готовую продукцию по Саратовской области

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

Отношение 2013 г. к 2010 г., % |

|

Цены приобретения, руб./т |

|

|

|

|

|

|

бензин Аи-80 |

12985,29 |

15361,37 |

14592,97 |

13534,72 |

104,23 |

|

дизельное топливо |

14287,74 |

17425,16 |

22094,70 |

23121,13 |

161,82 |

|

электроэнергия, отпущенная сельскохозяйственным производителям, МВт/ч |

2670,65 |

3059,53 |

3092,52 |

3314,90 |

124,12 |

|

Цены реализации, руб./т |

|

|

|

|

|

|

пшеница 3 класса (продовольственная) |

4171,51 |

6192,53 |

7220,55 |

6876,92 |

164,85 |

|

пшеница мягкая 5 класса (фуражная) |

3153,84 |

5568,52 |

6093,75 |

5978,25 |

189,55 |

|

мука |

8379,58 |

9346,60 |

10382,63 |

12237,60 |

146,04 |

|

хлеб и хлебобулочные изделия |

26899,74 |

30474,35 |

32936,07 |

36570,53 |

135,95 |

|

Соотношение цен на: |

|

|

|

|

|

|

дизельное топливо и зерно пшеницы 3 класса |

3,43 |

2,81 |

3,06 |

3,36 |

98,16 |

|

бензин Аи-80 и зерно пшеницы 3 класса |

3,11 |

2,48 |

2,02 |

1,97 |

63,23 |

|

хлеб и зерно пшеницы 3 класса |

6,45 |

4,92 |

4,56 |

5,32 |

82,47 |

*Источник: данные годовых отчетов Министерства сельского хозяйства Саратовской области и расчеты авторов

Так соотношение цен на дизтопливо, бензин и зерно показывают в разные годы соотношение от 1,97 до 3,36 раз в пользу 1 сферы АПК, а соотношение цен на хлеб и зерно от 4,56 до 6,45 за анализируемый период, в пользу торговых организаций.

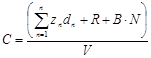

С целью совершенствования межотраслевых связей предлагаем применять методику расчета договорной закупочной цены с учетом средних темпов роста затрат на каждый вид ресурсов, которая позволяет не привязываться к официальному курсу инфляции [10]:

(1),

(1),

где z – статья затрат в себестоимости продукции, d – средний индекс роста затрат на ресурсы, рассчитанный по данным сводных годовых отчетов сельскохозяйственных организаций за три предшествующих года; n – количество статей затрат в себестоимости продукции; R – закладываемый уровень прибыли; B – налогооблагаемая база, учитываемого при расчетах налога; N – ставка учитываемого налога; V – фактический объем реализации продукции.

Предложенная методика была использована для расчета цены на зерно в ОАО «МТС-Хлебороб» г. Красноармейска Саратовской области. Хозяйство занимается производством продукции растениеводства и животноводства, при этом имеет зерновое направление с развитым производством подсолнечника.

В таблице 3 представлены финансовые результаты от реализации зерна в ОАО «МТС-Хлебороб» с учетом цен, рассчитанных с применением предложенной методики. Расчеты показали, что фактическая цена на зерно в хозяйстве 556,79 рублей за центнер влияет на получение убытка от продажи этого вида продукции.

Таблица 3

Финансовые результаты от реализации зерна в ОАО «МТС-Хлебороб» с учетом цен, рассчитанных с применением предложенной методики

|

Показатель |

Количество реализованной продукции, ц |

Себестоимость, тыс. руб. |

Цена реализации, руб. за центнер |

Выручка, тыс. руб. |

Прибыль от реализации, тыс. руб. |

Рентабель-ность продаж, % |

|

Фактические данные 2012 г. |

10927 |

6612 |

556,79 |

6084 |

-528 |

-8,0 |

|

Расчетные данные 2012 г. при применении предложенной методики расчета цены |

10927 |

6612 |

756,74 |

8269 |

1657 |

25,1 |

|

Планируемые данные 2013 г. при применении предложенной методики расчета цены |

10927 |

9257 |

1111,08 |

12141 |

2884 |

31,2 |

*Источник: данные годовых отчетов Министерства сельского хозяйства Саратовской области и расчеты авторов

С учетом темпов роста затрат на зерно за последние 3 года, оптимальная цена в 2012 году должна была составлять 756,74 рубля за центнер, что позволило бы получить рентабельность в 25,1 %. Таким же способом был сделан прогноз расчета цена на 2013 год, при котором возможно получить рентабельность равную 31,2 %. Предложенная цена – 1111,08 рублей оптимальная, но сельхозтоваропроизводитель может регулировать ее в зависимости от изменения конъюнктуры рынка.

Важным направлением совершенствования межотраслевых отношений является изменение механизма ценообразования. Формирование цены на сельскохозяйственную продукцию при взаимодействии 2 и 3 сфер АПК должно осуществляться только на условиях, дающих равные возможности, как для производителя сельскохозяйственной продукции, так и для переработчика. Зачастую заводы занижают цены на сырье, но бывают и случаи, когда договорная цена, устраивающая обе стороны, является необоснованной. В такой ситуации сельскохозяйственные организации недополучают прибыль или получают убытки. Для избежания таких негативных последствий нужно обоснованно подходить к вопросу формирования цены, изучать ситуацию на рынке сырья, продукции, техники, делать долгосрочные и краткосрочные прогнозы изменения экономической ситуации на рынке региона, учитывая государственное регулирование и механизмы ВТО [6].

Многолетняя практика хозяйствования показала, что на повышение эффективности деятельности сельскохозяйственных и перерабатывающих организаций большую роль оказывают интеграционные процессы. Такая технология взаимоотношений позволяет оптимизировать объемы производства сырья и конечной продукции, повысить ее качество, наладить каналы поставки и сбыта продукции, а также обойти влияние посредников на деятельность организаций. В основу интегрированного формирования должно быть заложено взаимодействие производителей сельскохозяйственной продукции и переработчиков, в результате которого синергический эффект позволит обеспечить высокоэффективное производство. Сельскохозяйственные организации должны поставлять переработчикам конкурентоспособное сырье, что в свою очередь позволит заводам выпускать качественную продукцию. Для эффективного функционирования такого формирования необходимы и другие участники, способствующие качественному производству, продвижению и реализации продукции как внутри интегрированной структуры, так и вне ее.

Рецензенты:

Заворотин Е.Ф., д.э.н., профессор, заместитель директора по научной работе ФГБНУ ПНИИЭОАПК РАН, 410010, г. Саратов.

Полулях Ю.Г., д.э.н., профессор, ведущий научный сотрудник сектора «Информационные технологии в АПК» ФГБНУ ПНИИЭОАПК РАН, 410010, г. Саратов.

Библиографическая ссылка

Кудряшова Е.В., Павленко И.В. МЕХАНИЗМ СОВЕРШЕНСТВОВАНИЯ МЕЖОТРАСЛЕВЫХ ОТНОШЕНИЙ В АГРОПРОМЫШЛЕННОМ КОМПЛЕКСЕ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=15948 (дата обращения: 29.05.2026).