Инновационно-инвестиционный проект представляет собой сложную систему взаимообусловленных и взаимоувязанных по ресурсам, срокам и исполнителям мероприятий, направленных на достижение конкретных целей и задач по приоритетным направлениям развития социально-экономических систем. Для реализации проектов необходимы ресурсы, поэтому отбор наиболее эффективных проектов должен основываться на анализе и оценке привлекательности инновационно-инвестиционных проектов.

Основным документом для оценки эффективности инвестиционных проектов является «Методические рекомендации по оценке эффективности инвестиционных проектов» [4]. Оценка эффективности проектов и их отбор для финансирования проходит на основе следующих основных показателей:

- чистого дисконтированного дохода;

- индекса доходности;

- внутренней нормы доходности;

- срока окупаемости.

Однако, в многочисленных научных исследованиях предлагается учет и других факторов, влияющих на эффективность функционирования предприятий и организаций. Так, Д. Бочаров сформулировал концепцию комплексной оценки проектов, в которой предполагается обобщение, систематизацию и ранжирование технологий на основе системы параметров, учитывающей их инновационную составляющую; оценку экономической и экологической эффективности реализации инновационных технологий в проектах [2]. Ю. Тышковской разработана методика комплексной оценки проектов, предполагающая формирование совокупности признаков, иерархической классификации и оценки степени детализации показателей, позволяющая формировать классы инвестиционных проектов на основе их структурной близости [6]. Г. Ципес предложил два подхода к комплексной оценке эффективности отдельных проектов. Первый подход основан на анализе отклонений проекта и построения типовых характеристик для оценки этих отклонений. Второй подход позволяет оценить успешность проекта с точки зрения влияния его результатов на стратегические цели развития компании. Подход основан на методологии сбалансированной системы показателей и позволяет оценивать успешность проекта по изменениям значений ключевых показателей стратегического развития компании [8]. В. Фисенко сформулировал концепцию экономической оценки новых и улучшающих технологий на основе анализа параметров эффективности инновационных проектов, показал необходимость формирования комплексного подхода к анализу результатов внедрения технологических нововведений на базе интеграции общих и внутрихозяйственных показателей эффективности инновационной деятельности предприятий [7].

Эти и другие авторы в своих работах основываются на системном подходе к оценке эффективности проекта, с учетом специфики функционирования предприятий. Однако все эти авторы рассматривают и анализируют эти проекты как отдельные, не зависимые друг от друга, хотя и связанные со стратегией развития компании.

В современных условиях в исследовании и управлении открытыми нелинейными самоорганизующимися системами этого недостаточно, и необходимо рассматривать портфель проектов, как комплекс технологических проектов, направленных на повышение эффективности функционирования основного бизнес-процесса и достижения стратегических целей социально-экономических систем. Если рассматривать эти проекты независимо друг от друга, то в большинстве случаев они оказываются не эффективными. Поэтому для анализа эффективности портфеля взаимосвязанных проектов, необходима комплексная оценка всей совокупности проектов портфеля.

В дальнейшем, под комплексной оценкой взаимосвязанных инновационно-инвестиционных проектов, понимается оценка эффективности основного бизнес-процесса при реализации данного портфеля проектов на основе многокритериального анализа. Применение комплексной оценки портфеля взаимосвязанных проектов дает компании возможность оценивать синергетический эффект от внедрения всего портфеля проектов, оптимизировать процесс их выполнения и достижимость результатов в соответствии со стратегическим развитием.

Портфель проектов может постоянно пересматриваться с учетом адаптации к внешним факторам и стратегии развития компании. По мере появления новых проектов, они могут добавляться в портфель, частично или полностью замещать текущие проекты, если это увеличивает полезность и эффективность портфеля в целом. Отбор проектов в портфель становиться важной задачей для компании. Реализовать эту задачу позволяет модель портфельного управления.

В литературе портфельный анализ трактуется как, инструмент, с помощью которого руководство предприятия выявляет и оценивает свою хозяйственную деятельность с целью вложения средств в наиболее прибыльные или перспективные ее направления и сокращения или прекращения инвестиций в неэффективные проекты, причем портфель компании должен быть сбалансирован [3].

Первоначально формируется список текущих проектов, затем эти проекты группируются по трем принципам [5]:

- стратегические проекты (проекты, направленные на достижение лидирующих позиций на рынке и конкурентного преимущества);

- проекты улучшения бизнеса (проекты, ориентированные на увеличение операционной эффективности компании);

- базовые проекты (проекты, обеспечивающие текущую деятельность компании и поддерживающие выполнение ключевых проектов или работ).

Оценка и отбор проектов на практике в основном осуществляется аналитическими методами и моделями. Наиболее известны среди них матрица Ансоффа, матрицы портфельного анализа Бостонской консультационной группы (БКГ), консультационных фирм McEincey и Arthur D. Little, портфель McKinsey, модель Артура Д. Литла (АДЛ), Трехмерная схема Абеля [1].

Критерии принятия инвестиционных проектов можно разделить на несколько групп:

1) критерии, позволяющие оценить реальность проекта;

2) количественные критерии, позволяющие оценить целесообразность реализации проекта;

3) количественные критерии (финансово-экономические), позволяющие выбрать из тех проектов, реализация которых целесообразна (критерии эффективности).

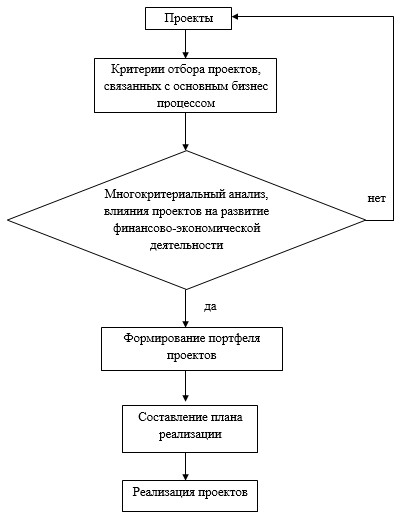

На рисунке 1 приведен алгоритм проведения комплексной оценки портфеля проектов.

Рисунок 1 Алгоритм комплексной оценки

Система критериев должна включать как количественные, так и качественные параметры. Поэтому для дальнейшего исследования необходимо провести анализ существующих и разработать новые критерии для отбора проектов, связанных с основным бизнес-процессом.

Рецензенты:

Гаврилов А.И., д.э.н., профессор, Нижегородский институт управления РАНХиГС, г. Нижний Новгород;

Дмитриев М.Н., д.э.н., профессор, ФГБОУ ВПО «Нижегородский государственный архитектурно-строительный университет», г. Нижний Новгород.

Библиографическая ссылка

Аленкова И.В., Митякова О.И. КОМПЛЕКСНАЯ ОЦЕНКА ИННОВАЦИОННО-ИНВЕСТИЦИОННОГО ПРОЕКТА // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=15944 (дата обращения: 03.07.2026).