Регулярный мониторинг эффективности работы страховых агентов является одним из основных условий обеспечения эффективного управления деятельностью страховой компании с развитой сетью продаж.

Наиболее популярным способом оценки эффективности работы страхового агента является анализ его финансового результата, который определяется путем сопоставления доходов и расходов агента за отчетный период (как правило, по итогам квартала, полугодия и года) [2].

Отсутствие положительного финансового результата свидетельствует о некачественной работе страхового агента и может считаться основанием для принятия в отношении последнего организационных мер со стороны менеджмента страховой компании, в том числе, таких, как диверсификация страхового портфеля в пользу менее убыточных видов страхования, санация клиентской базы, снижение ставки комиссионного вознаграждения или расторжение договорных отношений.

Для поддержки процесса принятия управленческих решений используются автоматизированные системы управления, интегрируемые в корпоративную информационную систему страховой компании в качестве специализированных компонентов [5].

Особенности моделирования и реализации таких систем представляют научный и практический интерес.

Целью работы является разработка автоматизированной системы управления (АСУ) эффективностью работы страховых агентов.

Предлагаемая АСУ может быть использована менеджментом страховой компании для выработки управленческих решений в отношении страховых агентов.

Следует отметить, что проблематике использования информационных систем для управления деятельностью предприятий социально-экономической сферы и в том числе страховых компаний уделяется достаточное внимание [3,9].

Вместе с тем необходимо констатировать практическое отсутствие открытых публикаций о реальных проектах автоматизации управления работой страховых агентов, что можно объяснить условиями сильной конкуренции на страховом рынке и относительно невысоким уровнем автоматизации страховой деятельности.

Методика расчета финансового результата агента

Методика расчета финансового результата страхового агента (ФРСА), как индикатора качества его работы по конкретному виду страхования, является прерогативой руководства страховой компании и может иметь индивидуальные специфические особенности.

Так, помимо ключевых показателей страховой деятельности, в некоторых компаниях при расчете ФРСА учитываются дополнительные расходы, обусловленные нарушениями финансовой дисциплины и ошибками, допущенными страховыми агентами в процессе заключения договоров страхования (несвоевременная отчетность, порча или утрата бланков строгой отчетности, неправильный расчет страховой премии и т.п.).

Вместе с тем, как показывает практика, для большинства случаев за основу может быть принята следующая формула расчета ФРСА по видам страхования иным, чем страхование жизни [10]:

ФРСА = НСП – ИСР – ВЫПЛАТА - КВА, (1)

где НСП – сумма начисленных страховых брутто-премий за отчетный период по договорам страхования агента;

ИСР - изменение страховых резервов по договорам страхования агента за отчетный период (как правило, учитываются резерв незаработанной премии (РНП) и резерв заявленных, но неурегулированных убытков (РЗУ));

ВЫПЛАТА – сумма страховых выплат, произведенных за отчетный период по договорам страхования агента;

КВА = (СТКВА*НСП)/100 – комиссионное вознаграждение агента, начисленное по договорам, заключенным в отчетный период, где СТКВА – ставка комиссионного вознаграждения агента по данному виду страхования, выраженная в процентах.

Следует отметить, что уже на стадии разработки АСУ необходимо согласовать методику расчета ФРСА с планово-экономической службой страховой компании и обеспечить возможность адаптации системы к изменяющимся условиям ведения страховой деятельности.

Методология моделирования АСУ

Для разработки модели АСУ использована методология моделирования проблемно-ориентированных систем сбора и обработки учетно-аналитической информации на основе объектно-структурного подхода, опирающегося на понятие концептуального класса – абстрактного класса виртуальных объектов, имитирующих реальные или фиктивные технологические объекты логистической цепи обработки учетно-аналитической информации, их модификации и комбинации [8].

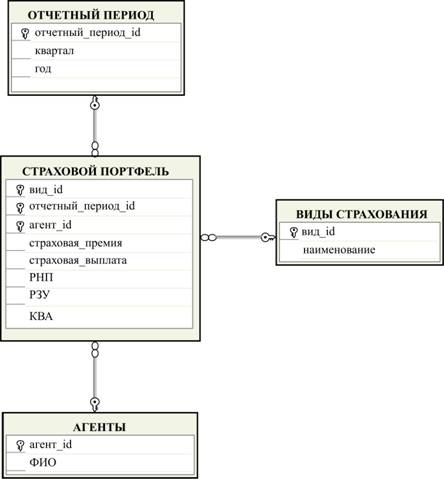

Базовым концептуальным классом страховых аналитическим систем является «Страховой портфель»: на его основе разработан суперкласс - информационный эксперт, который решает задачи аккумуляции и расчета данных.

Модель хранилища данных АСУ (рисунок 1) получена в результате трансформации ее UML - диаграммы классов, при построении которой использована схема наследования объектов системы на основе суперкласса «Страховой портфель», и реализована в технологии ROLAP (Relational Online Analytical Processing) по схеме «звезда» [1].

Таблица фактов «Страховой портфель» содержит агрегированные данные для расчета ФРСА, сгруппированные по видам страхования («вид_id»), отчетным периодам («отчетный_период_id) и табельным номерам страховых агентов («агент_id»).

Расчет ФРСА производится по запросу в процессе формирования соответствующего отчета.

Исходная информация для анализа импортируется из базы данных страхового учета корпоративной информационной системы страховой компании, в которую интегрирована АСУ.

Рисунок 1. Фрагмент диаграммы хранилища данных АСУ эффективностью работы страховых агентов

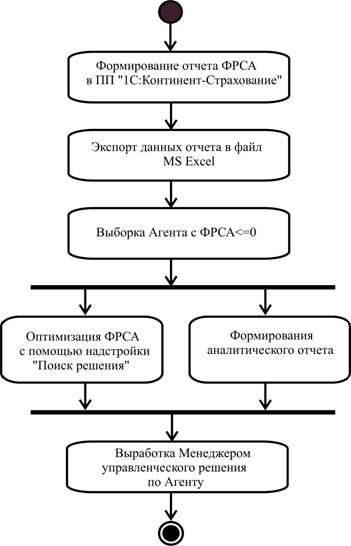

Схема процедуры управления эффективностью работы страхового агента представлена на рисунке 2.

Рисунок 2. Схема процедуры управления эффективностью работы страхового агента

Функция мониторинга заключается в выявлении агентов, среднее значение ФРСА которых за отчетный квартал не удовлетворяет следующему условию:

ФРСАcрзнач > 0 (2)

Поддержка принятия управленческого решения осуществляется с помощью надстройки «Поиск решения» табличного процессора MS Excel [7], обеспечивающей оптимизацию ФРСА проблемного агента.

В качестве параметра регулирования ФРСА используется значение ставки комиссионного вознаграждения агента по конкретному виду страхования за отчетный период.

Целевая ячейка содержит формулу расчета среднего значения ФРСА за отчетный период (квартал), основанную на выражении (1). Оптимизация значения целевой ячейки достигается подбором значений параметра СТКВА, обеспечивающих выполнение условия (2) при соблюдении принятых ограничений поиска решения (таблица 1).

Таблица 1. Фрагмент отчета результатов поиска решения

Рабочий лист: [Подбор_КВА_ФРСА.xls]Лист1

Отчет создан: 31.07.2014 9:03:48

|

Целевая ячейка (Минимум) |

|

|

|

|

||

|

|

Ячейка |

Имя |

Исходное значение |

Результат |

|

|

|

|

$H$5 |

Среднее значение ФРСА за отчетный квартал |

-4959 |

1 |

|

|

|

Изменяемые ячейки |

|

|

|

|

||

|

|

Ячейка |

Имя |

Исходное значение |

Результат |

|

|

|

|

$F$2 |

АГЕНТX 1-й мес. СТКВА(%) |

10,00 |

5,20 |

|

|

|

|

$F$3 |

АГЕНТX 2-й мес. СТКВА(%) |

10,00 |

3,00 |

|

|

|

|

$F$4 |

АГЕНТХ 3-й мес. СТКВА(%) |

10,00 |

7,47 |

|

|

|

Ограничения |

|

|

|

|

||

|

|

Ячейка |

Имя |

Значение |

Формула |

Статус |

Разница |

|

|

$H$5 |

Среднее значение ФРСА за отчетный квартал |

1 |

$H$5=1 |

не связан. |

0 |

|

|

$F$2 |

АГЕНТX, 1-й мес. СТКВА(%) |

5,20 |

$F$2<=10 |

не связан. |

4,80 |

|

|

$F$3 |

АГЕНТX, 2-й мес. СТКВА(%) |

3,00 |

$F$3<=10 |

не связан. |

7 |

|

|

$F$4 |

АГЕНТХ, 3-й мес. СТКВА(%) |

7,47 |

$F$4<=10 |

не связан. |

2,53 |

|

|

$F$2 |

АГЕНТX, 1-й мес. СТКВА(%) |

5,20 |

$F$2>=3 |

не связан. |

2,20 |

|

|

$F$3 |

АГЕНТX, 2-й мес. СТКВА(%) |

3,00 |

$F$3>=3 |

связанное |

0,00 |

|

|

$F$4 |

АГЕНТХ, 3-й мес. СТКВА(%) |

7,47 |

$F$4>=3 |

не связан. |

4,47 |

На основании полученных результатов, менеджер агентской группы может обратиться к руководству компании с предложением об уменьшении ставки комиссионного вознаграждения страхового агента по тому или иному виду страхования в установленных пределах и на определенный срок.

АСУ эффективностью работы страховых агентов реализована на базе комплексного ИТ-решения для автоматизации страховой деятельности «1С: Континент - Страхование 8», которое используется в качестве ядра корпоративной информационной системы страховой компании [4].

Применение объектно-ориентированного подхода при разработке АСУ позволило упростить ее адаптацию к особенностям ведения страховой деятельности страховой компанией и интеграцию с корпоративной информационной системой последней.

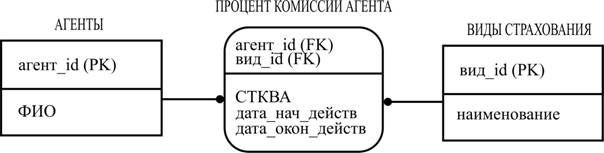

Для повышения гибкости управления системой в модель данных страхового учета внесены некоторые изменения.

Так, в таблицу назначенной комиссии агентов по видам страхования добавлены поля дат начала и окончания срока действия ставки комиссионного вознаграждения агента, что обеспечивает хронологическую упорядоченность и полноту учетно-аналитической информации (рисунок 3).

Рисунок 3. Фрагмент модели данных системы страхового учета

Помимо описанного в статье анализа финансовых результатов страховых агентов в АСУ представлены отчеты, позволяющие осуществлять контроль за движением денежных средств и бланков строгой отчетности, используемых при заключении договоров страхования, и принимать решения о введении в отношении агентов штрафных санкций [6].

Аналитическая отчетность АСУ реализована в виде набора дополнительных внешних отчетов программного продукта «1С: Континент - Страхование 8», доступ к которым предоставлен менеджерам, ответственным за работу агентской сети страховой компании.

Выходные данные АСУ для дальнейшей обработки экспортируются из дополнительных внешних отчетов в форматы XLS и DBF.

Заключение

Предлагаемая АСУ обеспечивает поддержку принятия управленческих решений, направленных на повышение эффективности работы страховых агентов.

Так, интеграция описанной АСУ с корпоративной информационной системой региональной страховой компании позволила повысить эффективность работы ее агентов по страхованию наземного транспорта на 10%.

Рецензенты:

Бердников В.А., д.э.н., профессор, Тольяттинский филиал Российской академии народного хозяйства и государственной службы при Президенте РФ, профессор, г. Тольятти;

Мельников Б.Ф., д.ф-м.н., профессор, Тольяттинский филиал Самарского государственного университета, зав. кафедрой прикладной математики и информатики, г. Самара.

Библиографическая ссылка

Мкртычев С.В. АВТОМАТИЗИРОВАННАЯ СИСТЕМА УПРАВЛЕНИЯ ЭФФЕКТИВНОСТЬЮ РАБОТЫ СТРАХОВЫХ АГЕНТОВ // Современные проблемы науки и образования. 2014. № 6. ;URL: https://science-education.ru/ru/article/view?id=15365 (дата обращения: 31.05.2026).