В условиях рыночной экономики даже незначительные изменения конъюнктуры рынка требуют корректировки производственных программ предприятий, особенно предприятий малого и среднего бизнеса. Учет возможных последствий рыночных колебаний при планировании производственно-хозяйственной деятельности предприятия окажется эффективным, если он базируется на результатах анализа внешних и внутренних воздействий на микроэкономику предприятия в целом. Такой анализ, можно провести экспертным путем, что небольшим предприятиям, как правило, выполнять затруднительно, или используя формализованные модели финансово-хозяйственной и производственной деятельности предприятия. Используемые модели должны обеспечивать эффективное управление финансово-хозяйственной деятельностью предприятия. При этом модели в принципе могут иметь абстрактную форму, несвязанную со структурой реальных предприятий и наблюдаемыми процессами.

Модели такого типа реализуются в рамках концепции имитационного моделирования и отличаются высокой степенью общности. Это создает предпосылки для построения унифицированных моделей, легко адаптируемых к широкому классу задач, обеспечивает интеграцию моделей различных типов. Однако, применительно к анализу и управлению финансово-хозяйственной деятельностью данные модели не нашли широкого применения.

Базовыми принципами обобщенного подхода к построению динамических имитационных моделей(метод системной динамики), предложенного Д. Форрестером (Массачусетский технологический институт[7]) являются:

-

поведение организации в основном определяется ее информационно-логической структурой;

-

для описания функционирования организации используются потоки различных ресурсов при различном их взаимодействии.

Метод системной динамики позволяет выполнить формализацию как «жестких» так и «мягких» факторов, учесть обратные связи, динамический характер функционирования систем и может быть реализован с использованием объектно-ориентированных систем моделирования. Модели системной динамики описываются схематически в виде блоков с использованием базовых понятий: фонд, поток, модельное время.

Время в таких моделях меняется дискретно, причем в качестве единицы модельного времени используется заданная величина, которая может меняться, начиная с некоторого начального значения. Число тактов и единица времени устанавливаются в настройках системного таймера и являются параметрами прогона модели.

Фондом принято называть любую переменную, равную объему некоторого фиксируемого «ресурса», накапливающегося за время «жизни» модели с начального по текущий момент.

Потоком называют переменную, равную объему ресурса, поступающего или извлекающегося из соответствующего фонда в единицу модельного времени [8].

Цель исследования состояла в построении имитационной модели системной динамики, полезной при оценке и управлении производственно-хозяйственной деятельностью предприятий, а также в проведении анализа результатов моделирования на примере ОАО «Ставропольский комбинат хлебопродуктов».

Материал и методы исследования

Для построения модели использовались годовые отчеты предприятия с 2005 по 2008 годы.

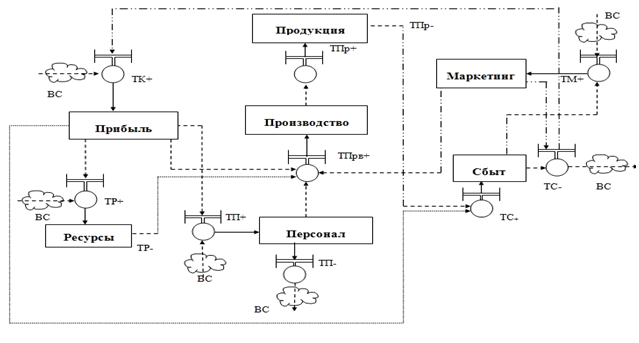

В результате анализа финансово-хозяйственной и производственной деятельности предприятия была сформирована основная цель моделирования – оценка изменения основных показателей деятельности предприятия в краткосрочной или среднесрочной перспективе, и в первую очередь прибыли, как основного результата деятельности, используемого для принятия различных управленческих решений. В модели выделены следующие основные уровни (блоки) информационно-логической структуры предприятия[1,3], которые согласно принятым в системной динамике обозначениям представлены на рис.1.

Рис. 1. Схема информационно-логической структуры финансово-хозяйственной и

производственной деятельности ОАО «Ставропольский комбинат хлебопродуктов»

На рис. 1 использованы следующие обозначения:

- ТК+ – темп роста прибыли;

- ТПр+ – темп прироста продукции;

- ТПр– – темп выбытия продукции;

- ТПрв+ – темп роста производства;

- ТП+ – темп увеличения персонала;

- ТП– – темп уменьшения персонала;

- ТР+ – темп прироста ресурсов;

- ТР– – темп выбытия ресурсов;

- ТМ+ – темп увеличения маркетинговых исследований;

- ТС+ – темп увеличения сбыта;

- ТС– – темп убыли сбыта;

- ВС – внешняя среда.

Каждый уровень гарантирует накопление внутри системы фондов, которые определяются сетью, связывающей уровни темпами потоков, входящих и исходящих из каждого уровня. Иначе говоря, уровни характеризуются значениями фондовых переменных в данный момент, которые аккумулируются вследствие разности между входящими и исходящими потоками. Темпы, регулирующие потоки, схематически описываются в виде клапанов. На рис.1 уровни изображены прямоугольниками, а потоки указаны стрелками. Каждый из введенных на рис.1 и используемый для анализа уровень имеет следующий смысл.

При анализе прибыли предприятия было принято, что она имеет две составляющие – производственную и непроизводственную. Так производственная прибыль формируется из средств, полученных от реализации продукции, а непроизводственную может приносить инвестиционная деятельность предприятия. С учетом этого фондовая переменная для уровня «Прибыль» имеет смысл темпа прироста производственной прибыли и непроизводственной[2].

Уровень «Персонал» описывает основные процессы, связанные с персоналом, в том числе наем, расстановку, обучение, продвижение и оплату труда работников предприятия. Темп прироста этого фонда зависит как от уровня оплаты труда, так и от внешних условий.

Уровень «Ресурсы» формируется в результате прироста или выбытия ресурсов(например, зерновых и растительных культур).Накопления в этом фонде зависят от объема прибыли предприятия и от его производственных возможностей.

Уровень «Производство» охватывает такие виды деятельности организации, как получение, хранение и распределение средств производства, превращение исходных ресурсов в конечный продукт, его хранение и распределение.

Уровень «Продукция», темп прироста фондовой переменной которого (готовой продукции) формируется за счет производства продукции, а темп убыли за счет ее реализации.

Уровень «Маркетинг» описывает всю ту деятельность, которая направлена на формирование спроса, определение потребности населения и других предприятий выпускаемой продукции и услугах, разработку предложений по выпуску новой продукции.

Уровень «Сбыт» характеризуется объемом реализации продукции в зависимости от качества и количества имеющихся каналов сбыта, эффективности проводимых маркетинговых мероприятий. Уровень «Прибыль»(от реализации)задается фондовой переменной, определяющей рост капитала предприятия.

Изменение значений фондовой переменной каждого уровня были описаны разностными уравнениями и согласно принятой схеме информационно-логической структуры деятельности предприятия были получены следующие соотношения:

- уровень «Прибыль» (К): ![]() (1);

(1);

- уровень «Персонал» (П): ![]() (2);

(2);

- уровень «Ресурсы» (Р): ![]() (3);

(3);

- уровень «Продукция» (Пр): ![]() (4);

(4);

- уровень «Производство» (Прв): ![]() (5);

(5);

- уровень «Маркетинг» (М): ![]() (6);

(6);

- уровень «Сбыт» (С): ![]() (7),

(7),

где ![]() – дискретно меняющийся временной параметр, а знаки «+», «–» помечены значения соответствующих темпов изменения переменных для двух соседних моментов времени.

– дискретно меняющийся временной параметр, а знаки «+», «–» помечены значения соответствующих темпов изменения переменных для двух соседних моментов времени.

Отметим, что схема на рис.1 является обобщенной и требует конкретизации для каждого исследуемого предприятия, так как темпы убыли или прироста зависят от целого набора факторов, в той или иной степени влияющих на прибыль предприятия. В результате проведения качественного анализа[2,3] предложена следующая классификация всех факторов(рис.2).

Рис.2. Факторы, влияющие на формирование прибыли

Внутренние факторы, влияющие на изменение прибыли можно разделить на основные и неосновные. В группу основных факторов вошли: валовой доход, доход от продажи продукции (объем продаж), себестоимость продукции, структура продукции и затрат, величина амортизационных отчислений, цена продукции. К неосновным факторам были отнесены факторы, связанные с нарушением хозяйственной дисциплины, в том числе ценовые нарушения, нарушения условий труда и требований к качеству продукции, другие нарушения, ведущие к штрафам и экономическим санкциям.

К внешним факторам, влияющим на прибыль предприятия, были отнесены социально-экономические условия, цены на производственные ресурсы, уровень развития внешнеэкономических связей, транспортные и природные условия.

Отметим, что важнейшими факторами, влияющими на прибыль, являются рост объема производства и продажи продукции, внедрение научно-технических разработок, повышение производительности труда, улучшение качества продукции.

При построении модели производственной и финансово-хозяйственной деятельности в качестве основных параметров использовались измеряемые и оцениваемые факторы, причем последние оценивались в 100 бальной шкале экспертами[5]. В табл. 1 сведены описания и обозначения числовых параметров, используемых в модели.

Таблица 1

Основные параметры, используемые в модели

|

Обозначение |

Смысл параметра |

Единица измерения |

|

И |

Доход от инвестиционной деятельности |

тыс. руб. |

|

Q |

Количество произведенной продукции |

т |

|

Ц |

Цена за единицу продукции |

руб. |

|

К1 |

Полезность продукции |

безразмерен |

|

К2 |

Качество продукции |

безразмерен |

|

К3 |

Вес единицы продукции |

кг |

|

К4 |

Темп увеличения зарплаты |

безразмерен |

|

П1 |

Темп увеличения производства |

безразмерен |

|

П2 |

Средний отток рабочих в год |

человек |

|

Р1 |

Себестоимость сырья |

тыс. руб. |

|

Р2 |

Средства, выделенные на ремонт и покупку ОФ и матер. ресурсов (амортизация) |

тыс. руб. |

|

Р3 |

Количество поставщиков |

человек |

|

Р4 |

Географическая удаленность поставщиков |

км |

|

Прв1 |

Спрос на продукцию |

т |

|

Прв2 |

Объем ресурсов |

т. |

|

Прв3 |

Качество сырья и комплектующих |

безразмерен |

|

Прв4 |

Качество производственного процесса |

безразмерен |

|

Пр1 |

Численность персонала |

человек |

|

Пр2 |

Количество рабочих дней |

дни |

|

Пр3 |

Продолжительность рабочего дня |

ч |

|

V |

Объем реализованной продукции |

т |

|

С1 |

Количество каналов сбыта |

человек |

|

С2 |

Географическая удаленность каналов сбыта |

км |

|

С3 |

Качество условий сбыта |

безразмерен |

|

С4 |

Маркетинговые исследования |

безразмерен |

|

Темпы |

||

|

ТК+ |

Темп роста прибыли |

тыс. руб. в год |

|

ТР+ |

Темп прироста ресурсов |

т в год |

|

ТР- |

Темп выбытия ресурсов |

т в год |

|

ТПрв+ |

Темп роста производства |

т в год |

|

ТПр+ |

Темп прироста продукции |

т в год |

|

ТПр- |

Темп выбытия продукции |

т в год |

|

ТС+ |

Темп увеличения сбыта |

т в год |

|

ТС- |

Темп убыли сбыта |

т в год |

|

ТП+ |

Темп увеличения рабочих |

чел. в год |

|

ТП- |

темп уменьшения рабочих |

чел. в год |

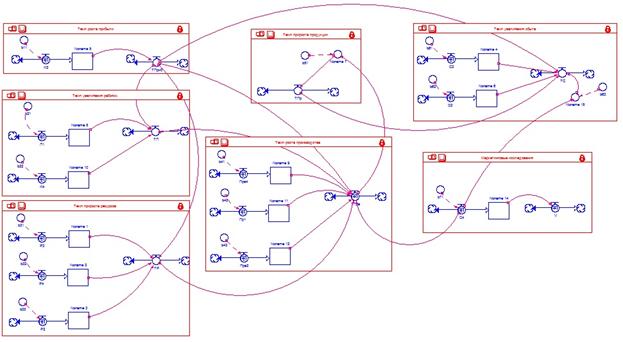

С помощью введенных переменных была детализирована структура и внутренние связи каждого уровня. В качестве примера на рис. 3 приводится детальное описание уровня «Производство».

Рис. 3. Детализация уровня «Производство»

С помощью имеющихся статистических данных и проведенного качественного анализа предложена следующая зависимость темп роста производства ТПрв+ от характеризующих его параметров:

![]() , (8)

, (8)

где ![]() – спрос на продукцию (шт. в год);

– спрос на продукцию (шт. в год);![]() – объем ресурсов (т);

– объем ресурсов (т);![]() – качество сырья и комплектующих;

– качество сырья и комплектующих;![]() - качество производственного процесса;

- качество производственного процесса;![]() – объем маркетинговые исследования;

– объем маркетинговые исследования;![]() –численность персонала (человек);

–численность персонала (человек);![]() – количество рабочих дней (дни);

– количество рабочих дней (дни);![]() – продолжительность рабочего дня (часы), а

– продолжительность рабочего дня (часы), а ![]() – некоторая функциональная зависимость.

– некоторая функциональная зависимость.

С использованием программной оболочки Statistica 7 для каждой фондовой переменной были построены соответствующие уравнения линейной регрессии, описывающие функциональные зависимости вида (8). Предположение о линейной связи между переменными и параметрами, вошедшими в уравнения, обосновано тем, что объем статистической выборки (2005-2008 годы)не велик, а также тем, что на таком отрезке времени все изменения можно считать малыми.

В качестве примера, в табл. 2сведены используемые для оценки статистические данные, которые использовались при оценке уравнения регрессии для переменной темп роста производства.

Таблица 2

Расчетные данные для определения параметров уравнения регрессии для переменной темп роста производства

|

Пока-затели

Год |

Темп роста производства (т), ТПрв+ |

Спрос на продукцию (т), Прв1 |

Объем ресурсов (т), Прв2 |

Качество сырья и комплекту-ющих, Прв3 |

Качество производст-венного процесса, Прв4 |

Маркетинговые исследования, С4 |

Численность персонала (человек), Пр1 |

Количество рабочих дней (дни), Пр2 |

Продолжи-тельность рабочего дня (часы), Пр3 |

|

2005 |

18032 |

45146 |

45650 |

79 |

83 |

70 |

50 |

7 |

8 |

|

2006 |

-11088 |

34963 |

34562 |

82 |

84 |

50 |

45 |

7 |

8 |

|

2007 |

-15387 |

19297 |

19175 |

80 |

85 |

40 |

47 |

7 |

8 |

|

2008 |

-6219 |

11190 |

12956 |

77 |

84 |

30 |

46 |

7 |

8 |

В результате были получены следующие уравнение регрессии. Для темпа роста производства:

![]() .

.

Для темпа роста прибыли:

![]() .

.

Для темпа увеличения числа сотрудников:

![]() .

.

Для темпа прироста ресурсов:

![]() .

.

Для темпа прироста продукции:

![]() .

.

Для переменной, описывающей маркетинговые исследования:

![]() .

.

Для переменной, описывающей темп роста сбыта:

![]() .

.

Моделирование производственной и финансово-хозяйственной деятельности было выполнено в системе визуального моделирования «iThink» [4].Для реализации модели оказалось достаточно возможностей демонстрационной версии системы «iThink» - «iThink_9.1.4_Trial», представленной на сайте компании-разработчика Isee Systems.

Идеология построения пакета «iThink» основана на современных Desk-Top – графических интерфейсах, и учитывает достижения по разработке и реализации алгоритмов имитации динамического поведения[4].

Потоковые диаграммы «iThink» интерпретируют использование модели на среднем и базовом уровне представления. Далее размещен уровень исполняемых спецификаций. Фрагменты потоковых диаграмм можно инкапсулировать во фреймы процессов с соответствующими информационными и управляющими соединениями и получать адекватные графические изображения на самом внешнем уровне в виде наборов квадратов, соединенных стрелками.

Свойства объектов, как и инструментов, доопределяются с использованием соответствующими диалоговых окон. Фонды в «iThink» изображаются прямоугольниками. Выбранному фонду можно присвоить имя. Фонды пополняются через входящие потоки и распределяются через выходящие потоки. Фонд можно рассматривать, как резервуар – многоцелевой модельный механизм, поддерживающий практически все возможные варианты интерпретации динамики потоковых процессов.

Поток в «iThink» рассматривается как непрерывно протекающий во времени процесс, который можно оценить количественно по отношению к какому-либо временному интервалу (рубли в месяц, литры в час, стоимость акции на время закрытия биржи в данный день и т.д.). В «iThink» поток изображается фигурой состоящей из путепровода, вентиля, регулятора потока и указателя направления. Поток как бы «течет» по путепроводу в направлении указателя. С помощью вентиля можно управлять интенсивностью потока через значение, задаваемое некоторым алгебраическим выражением. Можно также сказать, что потоки через свои регуляторы воздействуют на вентили, а те, в свою очередь, управляют активностями.

Средствами «iThink_9.1.4_Trial» была построена формальная модель финансово-хозяйственной деятельности предприятия, которую иллюстрирует рис. 4.

Рис.4. Формализованная модель финансово-хозяйственной и производственной деятельности предприятия ОАО «Ставропольский комбинат хлебопродуктов» средствами программы «iThink»

Модель представляется в виде логических диаграмм, учитывающих причинно-следственные связи, в виде сети, изображенной графически средствами системы «iThink». Далее сетевая модель автоматически преобразуется в математический аналог – систему уравнений, которая решается численными методами, встроенными в систему «iThink». Полученное решение представляется в форме графиков и таблиц, которые могут быть проанализированы. В ходе формирования модели были выделены управляемые параметры, в качестве которых были выбраны такие факторы, значениями которых руководство предприятия может тем или иным образом изменить.

Изменение степени влияния различных факторов предусмотрено встроенными в программу блоками бегунков. Оценка степени влияния выражена в процентах. В результате перемещений бегунков и запусков программного модуля были получены графики основных результатов деятельности предприятия: темпа роста прибыли, темпа роста производства и темпа роста продукции. Система «iThink» предоставляет возможность моделировать состояние системы на 13 лет вперед, но в рассматриваемом случае, с учетом того, что долгосрочные прогнозы являются неточными, моделирование выполнялось на временном интервале длиной два года. В качестве единицы модельного времени был выбран один отчетный год.

Результаты исследования и их обсуждение

В результате моделирования проигрывались две ситуации.

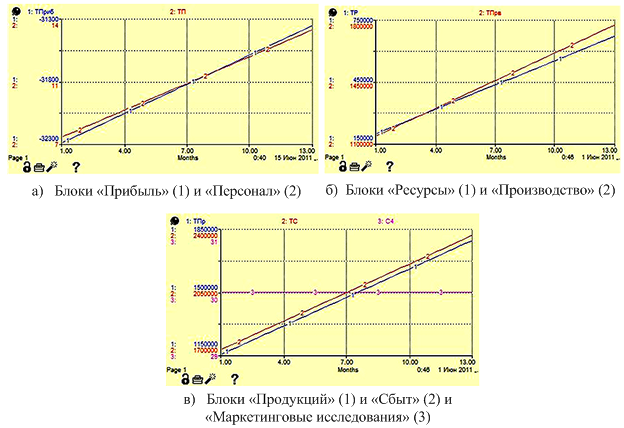

В первом случае считалось, что никаких новых управляющих воздействий в системе не возникает, а внешняя и внутренняя среда меняется незначительно. Исследовалась динамика основных показателей деятельности предприятия темпы роста прибыли, производства, продукции, а также некоторых других показателей. Полученные результаты иллюстрирует рис. 6.

Рис.6. Динамика основных показателей деятельности предприятия при неизменных значениях управляемых параметров

Анализ графиков показывает, что при росте объема производства, объема сбыта, числа персонала и т.д. предприятие начнет нести убытки, то есть при неизменных внешних условиях и организации, а также производственной деятельности предприятия может стать убыточным.

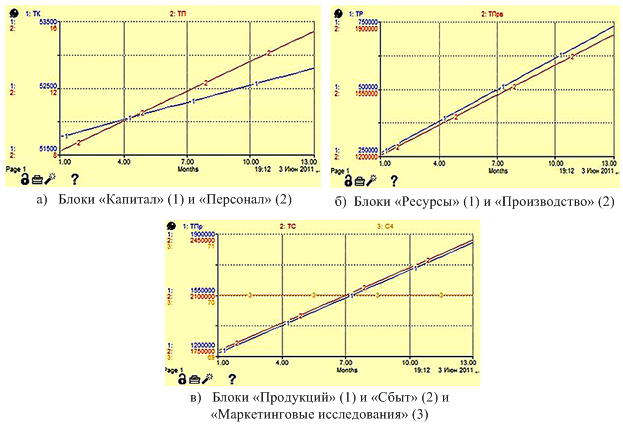

Во втором случае в результате экспертных оценок были выполнены следующие изменения:

- увеличение качества продукции на 8%;

- увеличение количества поставщиков на 2;

- увеличение качества производственного процесса на 3%;

- увеличение качества условий сбыта на 4%;

- увеличение маркетинговых исследований на 40%.

Динамика 9 основных показателей имитационной модели предприятия после внесенных изменений иллюстрирует рис.7.

Рис.7. Динамика основных показателей деятельности предприятия при изменении значений управляемых параметров

Анализ показал, что при указанных изменениях управляемых показателей через 2 года модельного времени прибыль, объем производства и объем изготовленной продукции начнут расти. Эффективность таких решений также иллюстрируют данные в табл. 3.

Таблица 3

Сравнение основных показателей деятельности предприятия

ОАО «СТАВРОПОЛЬСКИЙ КОМБИНАТ ХЛЕБОПРОДУКТОВ»

|

Показатели деятельности |

Наличие управления |

Разность значений в результате моделирования в условных единицах |

Процентное изменение показателей, % |

|

|

нет |

есть |

|||

|

Прибыль (убыток), тыс. руб. |

-31403 |

52743 |

84147 |

–– |

|

Объем производства, тыс. т |

1467 |

1799 |

332 |

22,62 |

|

Объем изготовленной продукции, тыс. т |

1480 |

1815 |

335 |

22,62 |

Заключение

В заключении отметим, что построенная модель не решает задачи оптимизации, производственно-хозяйственной деятельности, так как не позволяет однозначно определить, какой набор изменений каждого управляемого параметра приведет к наилучшему результату. Однако имитационная динамическая модель, разработанная на основе методики системной динамики и реализованная на базе системы «iThink», окажется полезной при принятии управленческих решений за счет возможности прогнозирования и оценки различных мероприятий, ориентированных на повышение эффективности финансово-хозяйственной и производственной деятельности предприятий.

Результаты работы получены при поддержке Минобрнауки РФ в рамках государственного задания на проведение НИОКР, шифр заявки № 2819

Рецензенты:

Бахвалов Ю.А., д.т.н., профессор, профессор кафедры «Прикладная математика» ФГБОУ ВПО «Южно-Российский государственный политехнический университет(НПИ) им. М.И. Платова», г. Новочеркасск.

Арженовский С.В., д.э.н., профессор, профессор кафедры «Прикладная математика» ФГБОУ ВПО «Южно-Российский государственный политехнический университет(НПИ) им. М.И. Платова», г. Новочеркасск.

Библиографическая ссылка

Ткачев А.Н., Багдасарова М.В. ИМИТАЦИОННОЕ МОДЕЛИРОВАНИЕ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ И ПРОИЗВОДСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЙ МЕТОДАМИ СИСТЕМНОЙ ДИНАМИКИ // Современные проблемы науки и образования. 2014. № 5. ;URL: https://science-education.ru/ru/article/view?id=14800 (дата обращения: 10.08.2026).